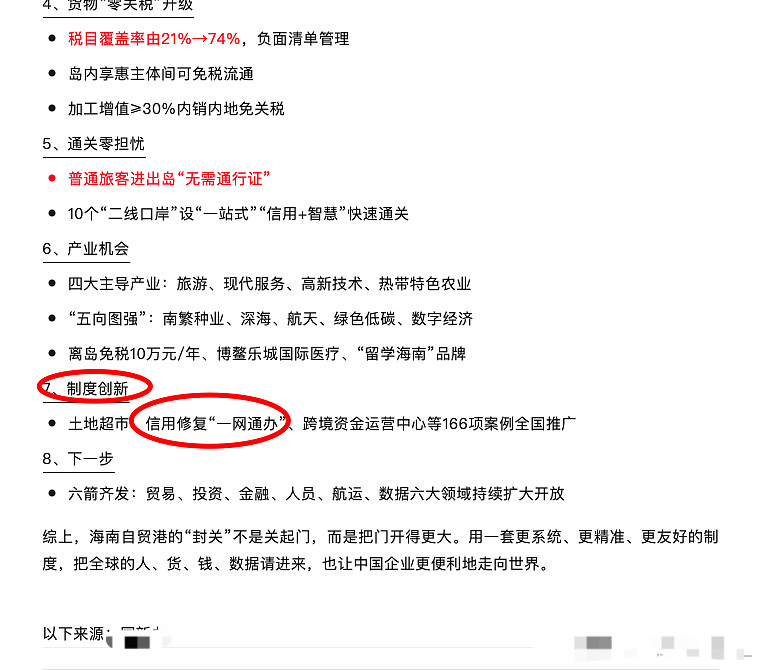

“怎样才能让二线关口‘管得住“管得好’,还要管出便利?信用制度要挑大梁!“该发言人说,海南将构建以信用为基础的新型监管机制,建立信用分级分类措施,确保守信者享受到最大的便利、失信者得到最稍准的防范。

核心结论速览

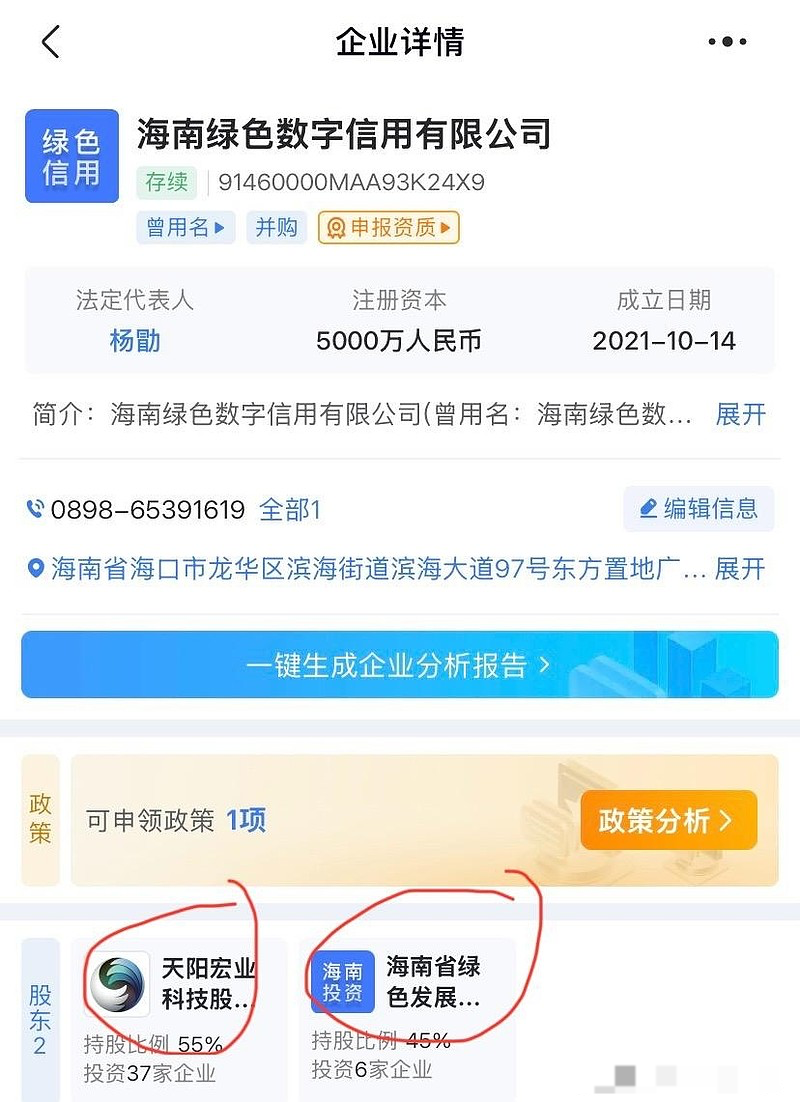

天阳科技(300872)通过控股海南绿色数字信用有限公司(持股55%),实质性切入海南自贸港封关运作的“神经中枢”——信用监管与数据流通体系。

公司将成为封关后“二线管住”监管机制的市场化执行主体,直接受益于2025年封关催生的百亿级信用服务市场。

另外45%股权由海南省绿色发展投资有限公司持有。

天阳科技于2024年10月,零元获得55%股权后,将原公司名称从“海南省绿色发展投资”,更名为“海南绿色数字信用”。

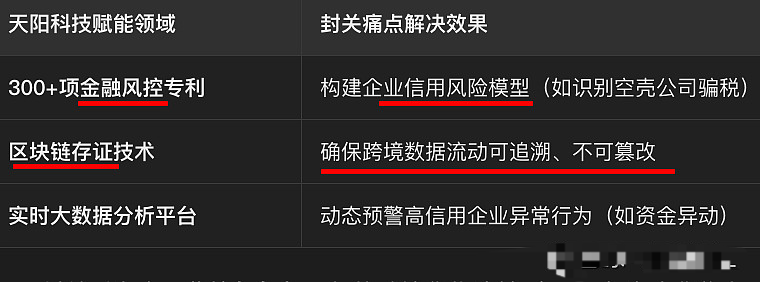

那么,绿色发展为何要把55%控股权零元“送给”天阳科技?因为天阳有一整套的技术方案系统和评估评级,而绿色发展负责搞定“信用”牌照,两家合作才能在海南封关后的自贸信用和数据基建这个大饼中分得一杯羹。

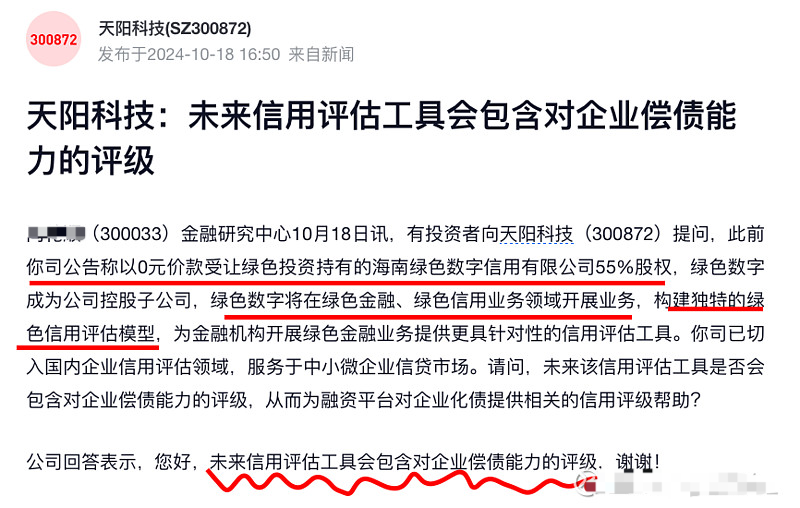

(而天阳披露:拥有“海南绿色信用”后,未来信用评估工具会包含对企业偿债能力的评级)

分享一段智库对“海南封关”的高阶解读:

“海南封关”:就是指海南自贸岛成为一个税收洼地能和全球的离岸自贸国家进行竞争,比如新加坡,迪拜等。从生产角度,相当于进口免关税,然后加工增值达到30%的可免关税销往内地,另外公司所得税和国际接轨只有15%,这就有了竞争的成本优势。

海南自贸岛为什么一定会成功?道理很简单,封关政策是“增量”。在东盟+中国+日韩这个RCEP的大贸易框架下,海南天然成为区域高端制造和服务业的中心,这是其地缘优势所决定的。

以下正文分析:

一、为什么海南封关必须依赖信用体系?

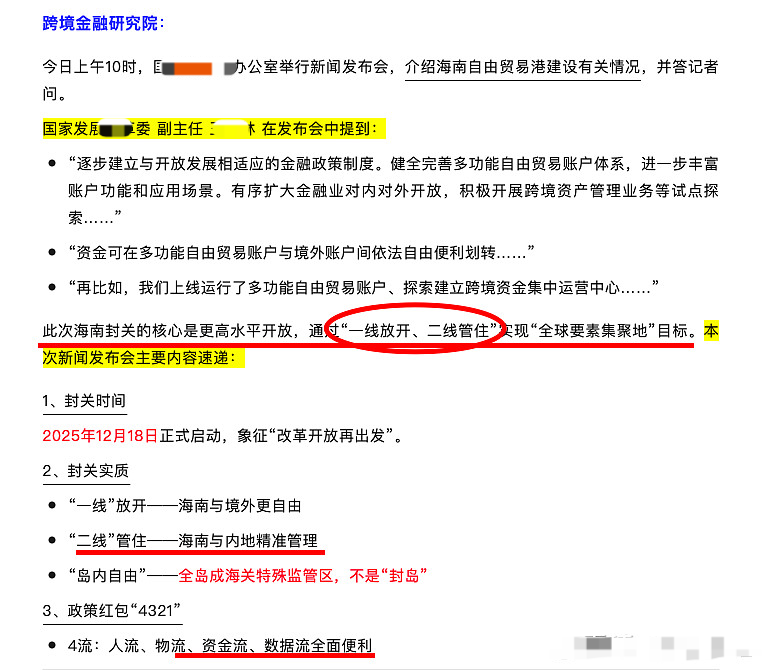

政策刚性需求:2025年海南全岛封关后,监管模式切换为 “一线放开、二线管住”(见图1)。

“二线管住”难点:需在保障货物/资金自由流动的同时防止走私、偷税、数据出境风险。

国家解决方案:建立 “信用分级分类监管”制度,用企业信用等级替代传统人工审查,实现“无感监管、高效通行”。

绿色数字信用的角色:作为海南本土持牌征信机构,为监管层提供企业信用评级“标尺”,是“二线管住”能否落地的关键市场化基础设施。

二、天阳科技(控股“海南绿色信用”)的战略价值:技术+政策的双重杠杆

(1)技术杠杆:封关监管亟需的数字化能力

封关后海南需监控每年超万亿的跨境货物流转(2023年海南货物贸易进出口额2312.8亿元,封关后预计翻倍),人力监管无法覆盖,必须依赖自动化风控技术。

(2)政策杠杆:独占海南数据要素市场入口

数据变现通道:海南设立全国首个 “数据产品超市”,企业信用数据被列为一类交易标的。

牌照价值:作为海南自贸港首批持牌征信机构,可直接开发企业信用数据产品(如:跨境贸易企业合规度报告),抢占数据交易红利。

“先入”壁垒:海南当地信用数据需经认证机构处理,外省机构难以切入。

三、财务概算模型:封关催生的百亿级市场空间

(1)直接收益:信用评估服务需求激增

目标客户群:封关后需纳入信用监管的企业主体(海南现有市场主体370万家,预计未来年增长20-50%)。

业务单价:基础信用评级服务费 “XXXX”元/企业年,增值服务(风险监测、合规报告)X万元/年。

市场规模:按20%渗透率测算,仅评估服务年收入

(计算方式:370万家 * XXXX元 * 20% + 370万家 * X万元 * 20%)

(2)衍生收益:数据产品交易分成

海南数据超市信用数据产品单价 X万元/份(例如“跨境企业税务合规度画像”),绿色数字信用作为供应商可分润 20-40%。

按年交易量1万份计算,潜在收入 X亿元。

天阳科技收益传导敏感度:按55%股权比例,海南绿色数字信用每10亿元收入将增厚天阳科技净利润约1.3亿元(以25%净利率计算),为其2024年净利润7750万元的 167%。

四、政策倒计时确定性

2025年12月18日全岛正式封关运作,则企业信用评估服务强制需求爆发

五、估值

估值敏感度分析:若绿色数字信用实现年收入10亿元,按科创型数据企业PS 8-10x估值,对应80-100亿元估值,天阳科技持股55%部分价值则为40-55亿,占当前市值124亿元的32%-44%。

六、其他:海南稳定币(本文略)

七、风险提示:信用评估和数据业务进展缓慢,市占率不足等

(本文仅作参考,不作为推荐!股市有风险,投资需谨慎)

#海南全岛封关,区域上市公司迎机遇#