赤峰黄金集采国林设备,国林采购的是江西气体压缩机的制氧设备,按装调试又是赤峰黄金万象子公司,这个官司不好判,安装的专业性非常高。

◆

◆

发表于 2025-08-28 23:53:45

发布于 山东

$国林科技(SZ300786)$ 个人分析,欢迎补充

先说利,无非两点

1.半导体级臭氧发生器。目前还在验证中,国内竞争对手主要是苏州晶拓,目前可以查到的消息是不如对手,晶拓已经拿到了多个国际认证。国林臭氧发生器目前纯度足够,但是稳定性和寿命明显不足,而且该设备更换周期较长,断供到现在还不足以让大厂近期就要更换设备。如果想引爆该热点,一个是拿到大厂订单,然后就是寿命达到国际水平,目前看挺难,而且青岛的厂产能设计也只有5亿,这一块其实没什么意思。

2.半导体级乙醛酸。这一块才是可以引起国林科技质变的产业。目前新疆厂满产是2.5万吨,纯度二次提纯可以达到电子级的99%,半导体级乙醛酸国际进口价格大约是80万元每吨,国产替代产品预计在20-35万元每吨,目前毛利率是40%,但是二次提纯势必会增加成本,我们姑且算25%的毛利,产能按2万吨,价格按20万元每吨,大家可以预估一下利润。目前这一块业务停滞在了客户验证,再有就是国产货的通病——不稳定,不管是臭氧还是乙醛酸,不稳定在半导体生产线中是致命的,0.1%的差距,可能就要造成几千万的损失,所以大厂会拉长验证时间,国林需要走的路还很长。

再说一下弊

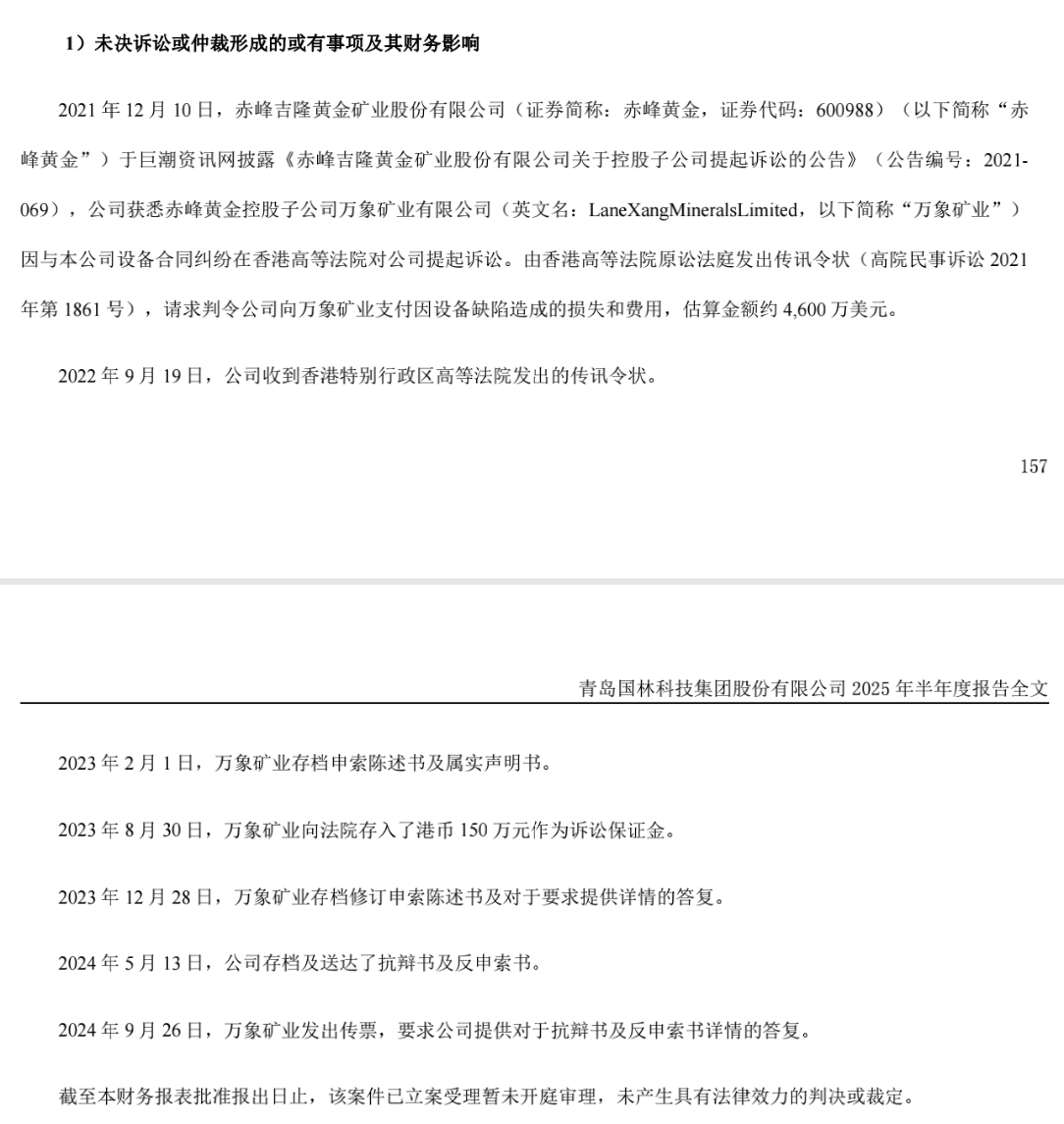

前面说了几点弊端,就是技术的不成熟,再说一个最致命的弊端,中报里面也提到了,官司尚未终止,随时会被引爆的一个大雷,毫不夸张的说一旦被判赔偿,国林基本就可以破产重整了,直接上截图吧

这个股上限很高,下限也很低,仁者见仁智者见智,不喜勿喷,欢迎各路大神发表意见。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》