零食巨头三只松鼠(300783.SZ)在2024年营收重返百亿后,2025年半年报却交上一份“增收不增利”的成绩单。

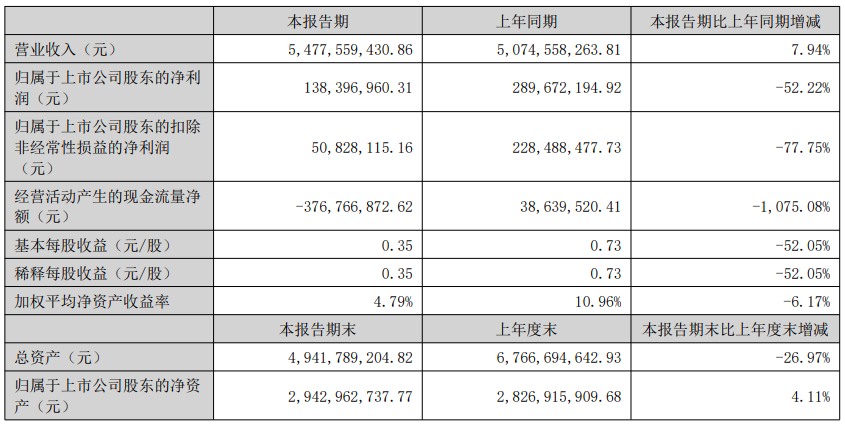

8月27日晚间,三只松鼠发布2025年半年度报告,上半年公司实现营业收入54.78亿元,同比增长7.94%;但归属于上市公司股东的净利润1.38亿元,同比下降52.22%;扣非净利润更是断崖式下降77.75%仅余 5082.81万元。

对于上半年营收增长,三只松鼠在公告中称,主要包括三个方面:一是2025年年货节前移致一季度营收错档,二季度依托“D+N”全渠道体系,整体营收增速超20%;二是线下分销重点推进日销品铺市并试水乳饮饮料,二季度渠道销售实现翻倍增长;三是洞察即时零售新机遇,探索打造自有品牌生活馆首店。

而对于利润大幅下滑,三只松鼠在半年报中解释了几个主要因素:(1)坚果原料成本上涨,影响毛利率;(2)部分线上平台流量结构变化,费率有所提升;(3)线下分销加大市场费用投入,加速日销品布局及终端渗透;(4)新增物业折旧及摊销费用上升。

报告期内,三只松鼠打造了每日坚果、夏威夷果等数款亿级大单品和紫皮腰果、开心果、开口松子、巴旦木、芒果干等数款五千万级单品。多款爆品位列抖音、天猫品类榜单TOP1。同时,在“高端性价比”总战略牵引下,公司加速零食产品上新,为全渠道适配并经营全品类零食。打造水牛乳千层吐司、沙琪玛、螺蛳粉、鸡胸肉等五千万级爆款产品。“儿童高端健康零食”小鹿蓝蓝品牌及相关产品先后荣获京东宝宝零食金榜排名第一、抖音婴童面条类目TOP1、抖音超级新品奖、618好物节搜索榜TOP1等多项荣誉。

截至2025年6月30日,公司线下门店累计开设450家,其中国民零食店 353 家。报告期内,公司线下门店收入1.87亿元,其中国民零食店营业收入1.76亿元。

不难发现,支撑公司营收增长的核心动力来自渠道扩张,尤其是抖音等新兴电商平台的爆发式增长。

数据显示,2024年抖音系渠道已为其贡献 21.88亿元收入,同比增幅高达81.73%,成为最重要的收入来源。这种渠道红利在2025年上半年得到延续,报告期内,第三方电商平台营业收入42.95亿元,占总营收的78.42%。其中,抖音系平台贡献了14.78亿元,占比26.98%,已成为公司最重要的销售渠道之一。

但代价是营销费用的急剧攀升。半年报显示,公司销售费用高达11.19亿元,同比增长25.11%。管理费用也达到1.56亿元,同比增长57.89%。这些费用增长远高于营收增速。

从2019年到2024年,三只松鼠累计在广告平台服务及推广费上豪掷近60亿元,光是2023年和2024年这两年,就砸进去了20.02亿元,高额的营销费用正在不断侵蚀着净利润。

三只松鼠还面临着现金流危机。半年报显示,公司经营活动产生的现金流量净额从上年同期净流入3864万元,断崖式跌至-3.77亿元,同比大幅下降1075.08%。财报解释为“主要系本期经营性采购增加所致”。

回顾三只松鼠近年来的发展历程,可谓一波三折。

2019年,公司年营收达到101.73亿元的高峰,但随后进入下滑期。2020年和2021年营收勉强维持在100亿左右,到2022年更是彻底失守百亿大关。

2022年底,三只松鼠在行业内率先提出“高端性价比”战略,经过一年多的转型,2024年公司营收重回百亿级别,达到106.22亿元。

然而,从2025年上半年的表现来看,公司的复苏之路仍然充满挑战。净利润大幅下滑表明,三只松鼠尚未真正摆脱盈利困境。

三只松鼠经营中还存在几个突出问题,其中食品安全问题频发。

根据消费者服务平台“黑猫投诉”数据显示,关于三只松鼠的投诉多涉及商品严重缩水、虚假宣传以及食品质量安全问题,如“网购到发霉食品”“吃出异物”等投诉屡见不鲜。

值得一提的是,三只松鼠正在推进港股上市计划。三只松鼠表示,公司计划发行H股股票并申请在香港联交所主板挂牌上市,主要是为了进一步落实“高端性价比”总战略,强化“制造、品牌、零售”前后一体化的全面布局,进一步促进公司全球品牌知名度提升及全球供应链体系建设,拓展境外融资能力。