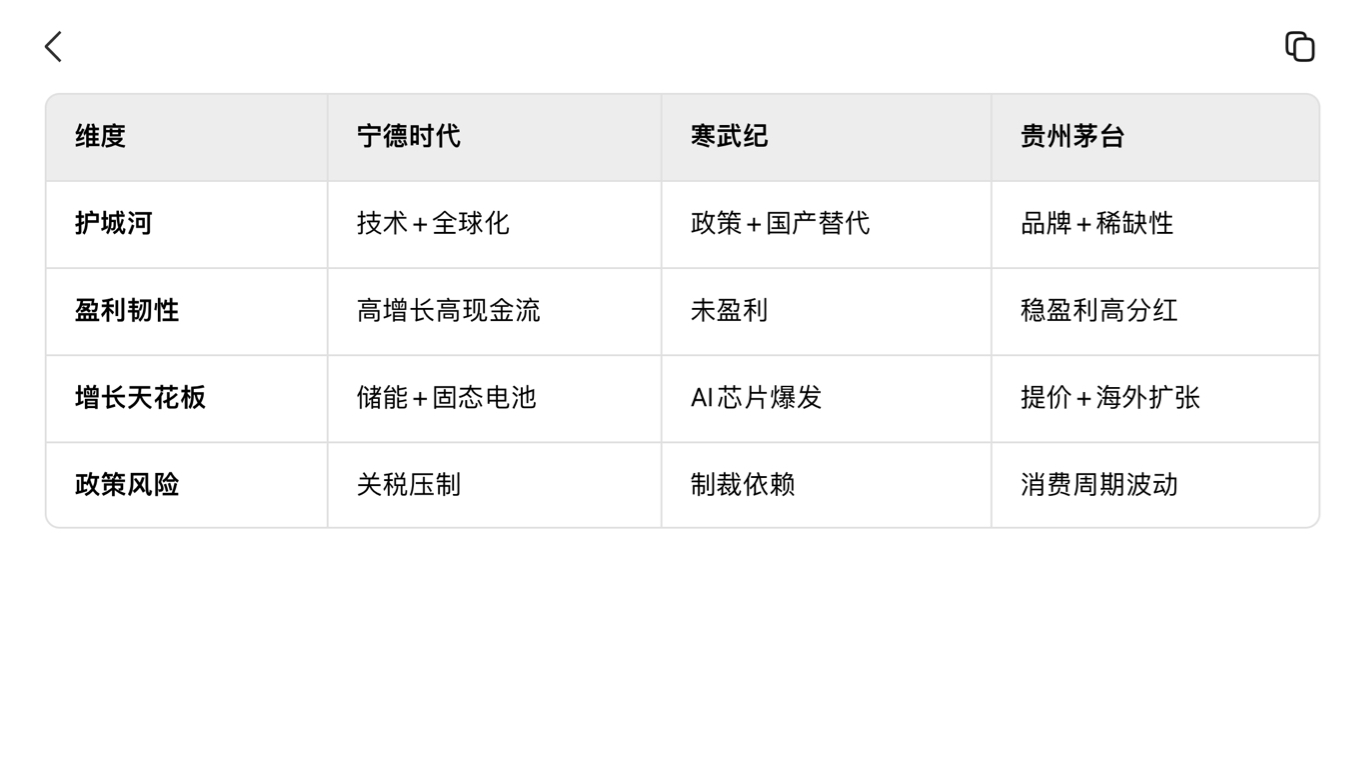

这三家“王者”企业——创业板的宁德时代(宁王)、科创板的寒武纪(寒王)、沪市主板的贵州茅台(茅王),分别代表了新能源、AI芯片、高端消费三大核心赛道。谁能成为“最后的王者”,需从护城河、盈利韧性、增长潜力、政策依赖度四大维度深度剖析:

1. 护城河深度:谁更难被颠覆?

宁德时代(宁王):

技术+规模双壁垒:全球动力电池市占率38.1%,连续5年全球第一;研发投入年超百亿,固态电池技术领先(2027年量产)。

全球化布局:匈牙利、印尼基地落地,境外收入占比34%,抗区域风险能力强。

生态拓展:换电站建设(目标1000座)、储能业务(毛利率25.5%)构建第二增长曲线。

→ 护城河评级:★★★★★

寒武纪(寒王):

国产替代核心标的:AI芯片国产化率提升,受益于美国制裁英伟达(市场份额或从80%降至50%)。

技术突破:7nm芯片设计能力,适配DeepSeek等大模型,生态合作加速(如第四范式)。

政策强依赖:靠国产化政策与资本炒作支撑,技术尚未完全市场化验证。

→ 护城河评级:★★★

贵州茅台(茅王):

地理与文化垄断:赤水河产区不可复制,基酒储存5年以上形成供给刚性;高端白酒市占率60%,品牌心智统治力极强。

全产业链控制:直营占比提升至45.9%,原料自供+渠道改革优化利润分配。

→ 护城河评级:★★★★

2. 盈利韧性与现金流:谁能穿越周期?

茅台盈利最稳,宁王增长最快,寒王仍处烧钱阶段。

3. 增长潜力:谁的天花板更高?

宁德时代:

动力电池:新能源车渗透率提升+储能爆发(2029年全球市场1510亿美元)。

技术迭代:固态电池若量产,将重构行业格局。

寒武纪:

AI芯片国产化:中国AI大模型市场2026年将破700亿,寒武纪为国产GPU核心替代者。

风险:技术迭代快(如英伟达H200压制)、亏损持续。

贵州茅台:

瓶颈明显:产能受限(2024年基酒产量降1.6%),年轻消费者流失,依赖提价(出厂价1169元 vs 终端价2500元)。

→ 增长弹性:寒王 > 宁王 > 茅王

4. 政策与外部风险:谁的抗压能力更强?

宁德时代:

美国关税冲击储能业务(占净利润10%-15%),需靠动力电池补位。

寒武纪:

被美国制裁清单限制,依赖国内政策补贴与资本输血。

贵州茅台:

压制高端需求,但社交属性+通胀对冲能力提供缓冲。

→ 抗风险力:茅王 > 宁王 > 寒王

终极对决:谁是王者?

短期(1-3年):茅台仍是压舱石,盈利与分红无可替代;

中期(3-5年):宁德时代若突破固态电池,将打开万亿空间;

长期(5-10年):寒武纪若实现技术自主+盈利,或成AI时代最大赢家。

结论:三者代表了中国经济转型的不同阶段王者

茅台是“过去的王”(消费时代),宁王是“现在的王”(制造升级),寒王是“未来的王”(科技突围)。

若论“最后王者”,宁德时代因技术+全球化+现金流的综合实力,更可能穿越周期;而寒武纪需先证明自己能活到盈利那天。

$宁德时代(SZ300750)$ $贵州茅台(SH600519)$ $寒武纪-U(SH688256)$ #寒王登顶股王!能否打破“茅台魔咒”?# #收盘点评# #炒股日记# #社区牛人计划# @社区精选 @股吧话题 @东方财富创作小助手