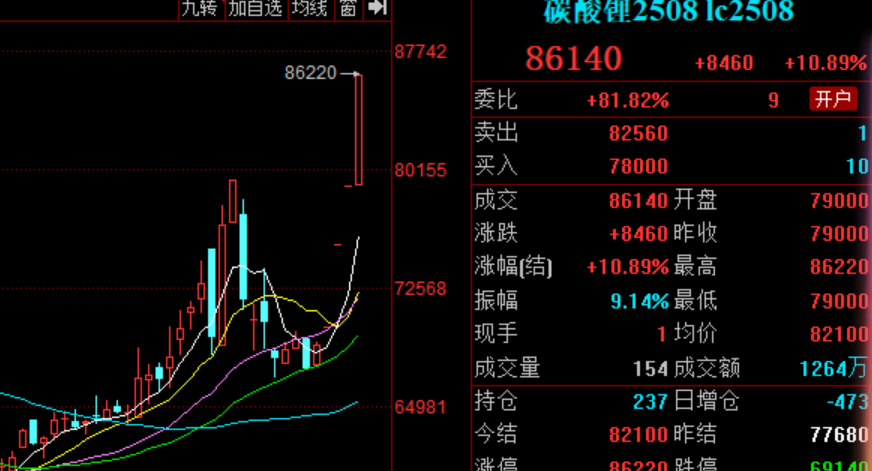

兄弟们,今天锂电池发生1件大事,碳酸锂期货涨停。按照12%杠杆计算,一天时间亏损和收益直接翻倍...

今日(2025 年 8 月 12 日),有色金属工业协会锂业分会发布《关于锂行业健康发展的倡议书》,针对当前行业 “内卷式” 恶性竞争、产能过剩等问题提出六大倡议。内容的核心是反内卷,抵制恶性竞争。

倡议书明确要求企业 “坚决抵制无序竞争、垄断市场、虚假宣传等行为”,并通过签订长期合作协议稳定市场供应。目前锂价低迷(电池级碳酸锂现货均价 7.95 万元 / 吨)下,部分企业为抢占市场份额出现低价倾销,这个长期协议出现后,应该会遏制锂电的价格下降。

另外倡议提出 “提升产业链上下游战略合作层次”,鼓励锂矿企业与电池厂商建立长期供应关系。这将缓解当前锂盐厂与电池企业之间的博弈压力,例如宁德时代此前因锂价下跌暂停采购高价锂云母矿,导致江特电机等企业库存积压。

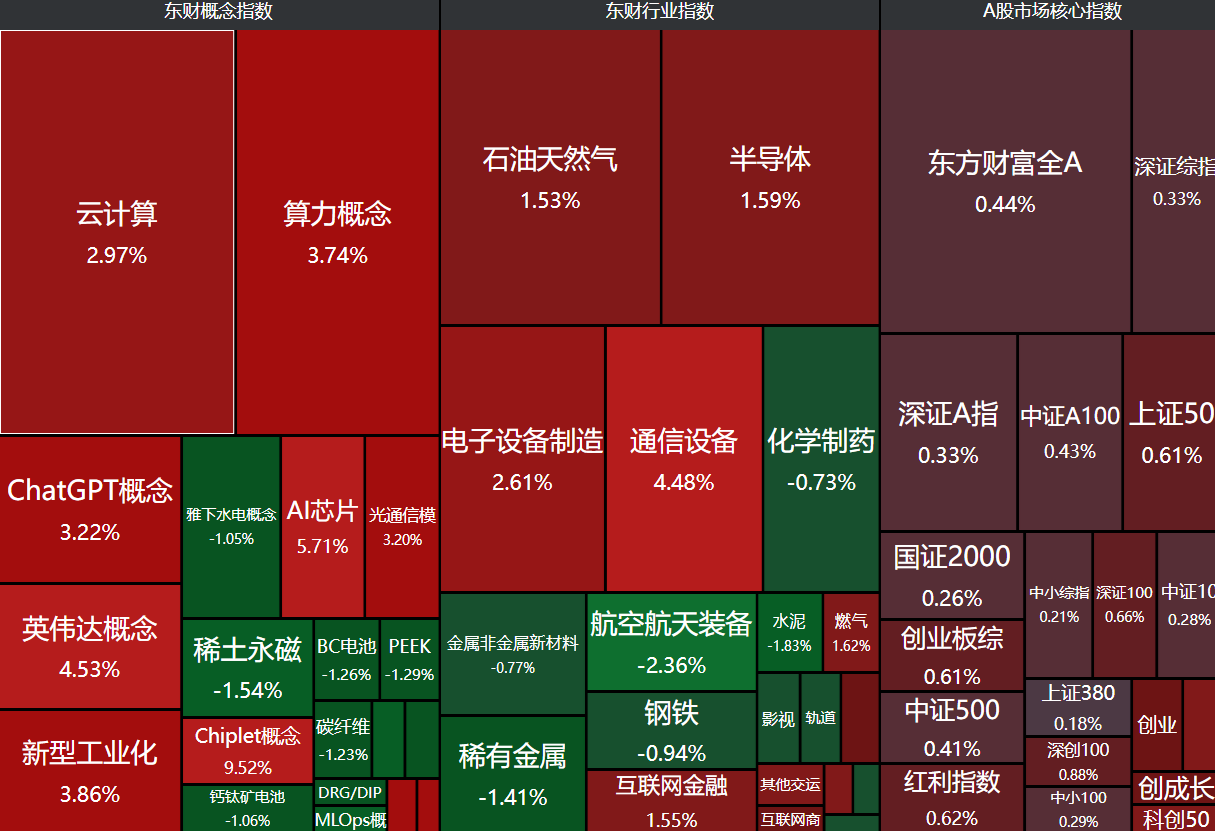

这轮锂电走的还是反内卷,和上一波光伏、钢铁逻辑是一样的。上一波电站和光伏发酵,市场资金高切低,化工顺势走了一波加速。

这轮情况差不多,今天科技全面高潮,明天还是预期高位分歧开核,补涨锂电和化工。这里没有辨识度比较高的个股,就先跟着板块走了$化工ETF(SH516020)$,希望能吃到资金回流。

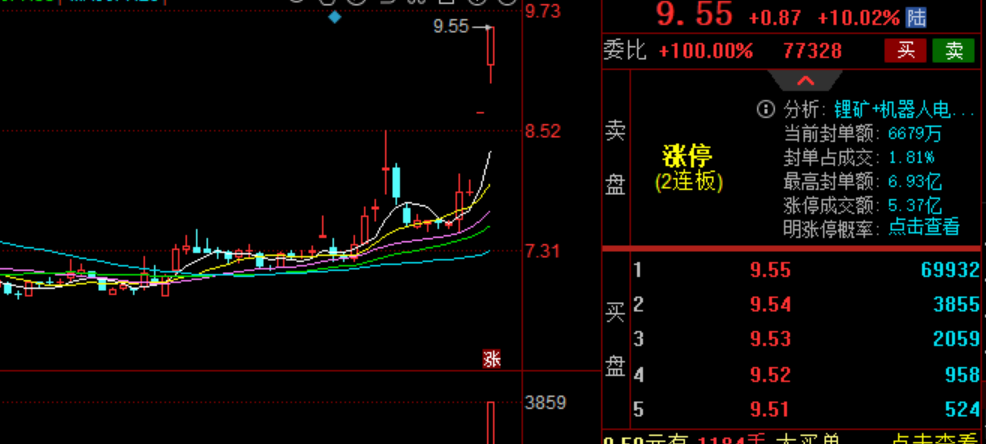

江特电机的业务聚焦于智能电机制造和锂资源开发与深加工两大核心领域。2023 年以来受锂价下跌影响,锂盐业务亏损严重(2024 年单位成本约 8.26 万元 / 吨,而碳酸锂售价仅 6-7 万元 / 吨),目前正加速推进茜坑锂矿(氧化锂资源量 31.94 万吨)投产以降低成本。

天齐锂业是锂行业头部,业务覆盖锂矿开采、锂盐加工及电池回收,2024 年受锂价下跌及海外项目减值影响,营收 130.63 亿元(同比 - 67.75%),净亏损 79.05 亿。

江特电机以电机制造为基本盘,锂业务受资源禀赋和周期波动影响较大,未来需依赖茜坑矿降本增效;天齐锂业凭借全球优质锂矿资源和垂直整合能力,在锂价下行周期中仍保持成本优势,但需应对资源集中度风险(格林布什矿占营收超 80%)。两者均深度绑定新能源产业链,江特侧重本土化资源开发,天齐存在国际锂电业务。

$天齐锂业(SZ002466)$$江特电机(SZ002176)$#炒股日记##复盘记录##强势机会##收盘点评##股市怎么看#