三兄弟有望受益

一、深度绑定阿里云:5年5亿合作背后的战略价值

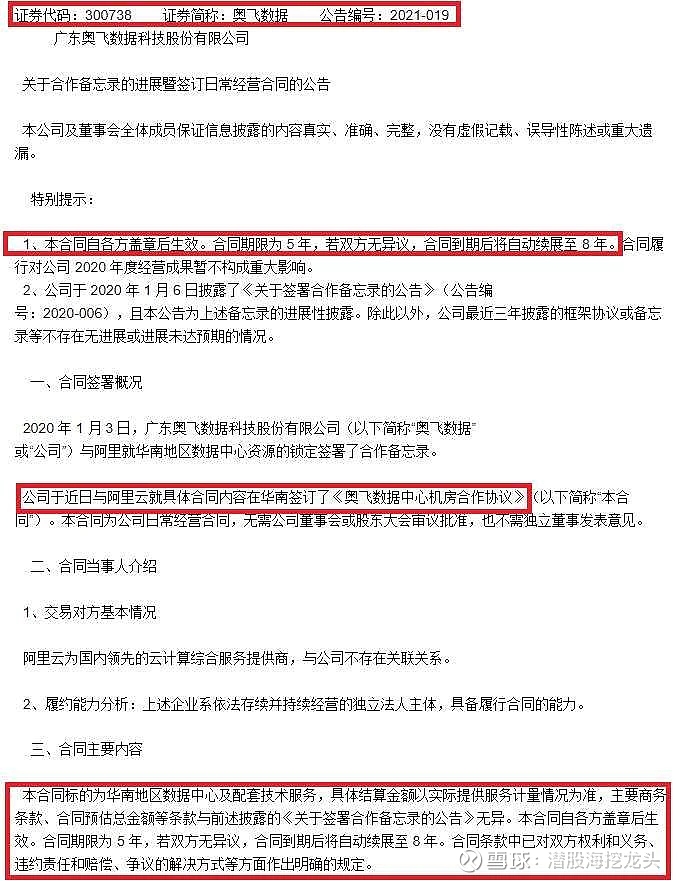

2020年1月,奥飞数据与阿里巴巴签署华南数据中心合作备忘录,由奥飞负责投资、设计、建设及运维符合阿里标准的机柜资源,阿里作为核心租户锁定8年服务期,预估金额达5亿元。2021年双方进一步细化协议,明确技术服务条款,合作延伸至算力资源弹性调度领域。这一合作不仅是简单的机房租赁,更是阿里云“AI+云”战略的底层支撑——阿里在2025财年年报中强调,未来三年对云和AI硬件的投入将“超过过去十年总和”,目标将“AI+云”打造成第二增长曲线。

二、奥飞的角色:AI浪潮下的“隐形基建王牌”

在阿里云加速AI布局的进程中,奥飞的价值凸显为三重核心优势:

1. 地域卡位:作为华南最大数据中心租赁商之一,奥飞承接阿里在粤港澳大湾区的算力扩容需求,而该区域正是国内AI企业集聚地;

2. 技术协同:合作涵盖“东数西算”背景下的弹性算力调度,奥飞为阿里云提供跨区域资源池化支持,直接服务其AI模型训练与推理需求;

3. 盈利确定性:长期协议锁定稳定现金流,规避行业价格战风险,为业绩提供“安全垫”。

三、行业爆发点:AI驱动算力需求指数级增长

阿里在2025财年年报中强调,未来三年对云和AI硬件的投入将“超过过去十年总和”,阿里云对高性能数据中心的需求将持续扩张。奥飞作为阿里云生态链的“硬资产”伙伴,显著受益于这一进程。

四、估值重塑:被低估的“算力黑马”

当前市场对奥飞的认知仍停留在传统IDC服务商,但两大预期差尚未充分定价:

1. 客户结构升级:除阿里外,奥飞同步服务腾讯,移动,联通和电信等头部云厂商,头部客户占比提升优化盈利模型;

2. 政策红利:“东数西算”工程推动数据中心集约化建设,奥飞在华南的稀缺资源壁垒价值凸显。

投资建议:

奥飞数据(300738)8月涨幅刚过10%,严重滞后于指数,要补涨预期。当前动态PE仅20倍,显著低于AI算力板块均值。随着阿里云AI投入进入兑现期,奥飞有望迎来订单量价齐升,建议重点关注2025年机柜交付进度及新客户拓展动态。

$奥飞数据(SZ300738)$ 与$阿里巴巴-W(09988)$ 合同公告。关注$数据港$

>https://data.eastmoney.com/notices/detail/300738/AN202101211452822160.html

初步梳理了一些公告内容,难免有盲人摸象,管中窥豹的问题,请各位老师多指点迷津,共同探讨。