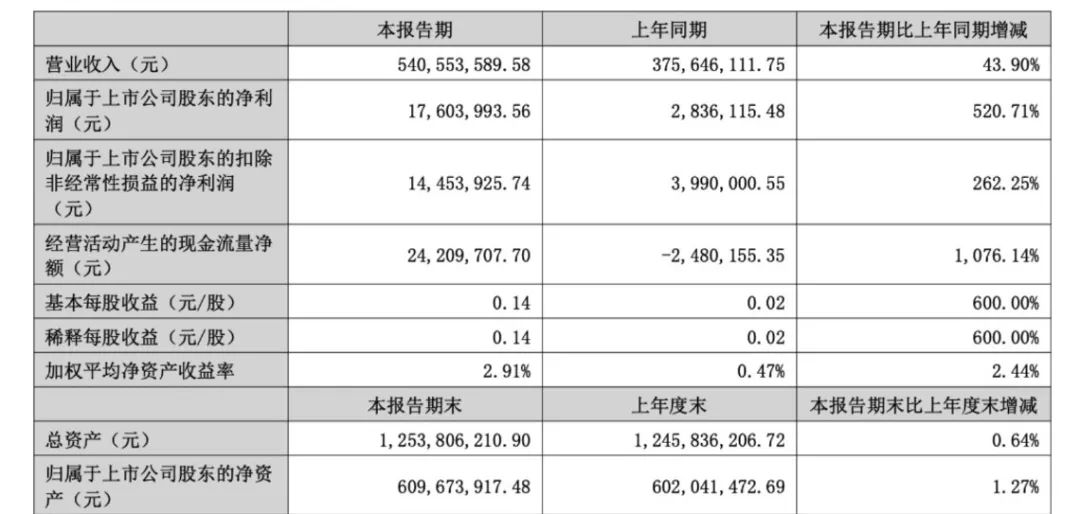

8月24日,科创新源(300731)披露2025年半年报。上半年,科创新源实现营业收入5.41亿元,同比增长43.9%;归母净利润1760.4万元,同比增长520.71%。

根据公告,公司上半年业绩大幅增长主要得益于公司新能源汽车动力电池散热液冷板业务及海外通信业务的快速增长。

中国证券报记者注意到,在AI算力及新能源汽车需求的拉动下,液冷概念板块持续走高,8月以来板块涨幅达28.54%。

推动数据中心液冷技术创新与产业化应用

科创新源主营业务为高分子材料产品及热管理系统产品的研发、生产及销售,产品线涵盖通信、电力、传统家电及汽车、新能源汽车、储能和数据中心等领域。

今年上半年,科创新源实现营业收入5.41亿元,同比增长43.9%;实现营业利润2367.15万元,同比增长405.78%;归母净利润1760.4万元,同比增长520.71%。

科创新源表示,上半年,公司营业收入实现同比增长,主要为报告期内麒麟电池、神行电池等一批新型电池不断推广应用,带动公司新能源汽车动力电池散热液冷板业务快速增长。

图片来源:公司公告

公司归母净利润同比大幅增长,主要为报告期内新能源汽车动力电池散热液冷板业务及海外通信业务快速增长,带动公司盈利能力大幅改善。

分业务领域来看,在高分子材料领域,科创新源主要开展防水密封材料、防火绝缘材料、防潮封堵材料等业务。报告期内,公司高分子材料业务保持稳健发展,合计实现营业收入2.29亿元,同比增长6.04%。其中,在通信行业领域,公司持续深化与华为、中兴、爱立信等通信设备龙头,以及中国移动、中国联通、中国电信等通信运营商的合作关系,为其提供通信基站用防水密封材料相关产品等。

在热管理系统领域,报告期内,科创新源热管理业务保持快速发展,合计实现营业收入3.11亿元,同比增长95.31%。

此外,随着算力行业进入景气周期,科创新源也在通过全资子公司创源智热积极开展数据中心散热结构件业务,紧跟下游客户成长步伐,采用协同制造与自主产销双轮驱动模式进行生产。

据悉,上半年,创源智热已就液冷板的关键环节开展代工业务,并顺利推进液冷板和散热模组在部分客户端的产品认证工作。

科创新源表示,2025年下半年公司将从资金、技术、人力等多维度赋能,推动数据中心液冷技术创新与产业化应用,以抢占行业发展先机。

液冷概念板块持续走高

当前新能源汽车和人工智能的快速发展,相关产业的热管理产品及解决方案,对于提升新能源汽车的性能和安全性,以及优化人工智能设备的运行效率具有关键作用。

东方财富数据显示,近期,液冷概念板块持续走高,8月以来板块涨幅达28.54%。

图片来源:东方财富

科创新源公告称,2025年上半年,AI等新的应用场景出现,对算力设备和承载算力的数据中心均提出更高的要求。随着算力密度的提高,算力设备、数据中心机柜的热密度都已显著提高,加快了液冷技术的导入。冷板式较浸没式在液冷工质与系统等方面的成熟度更高,主流的服务器制造商大多已建成冷板式液冷服务器的标准化规模生产线,通信运营商与头部互联网公司均积极尝试液冷技术的部署应用。冷板式液冷数据中心已开始规模部署,在产业链成熟度和生态匹配方面均已取得实质性进展。

山西证券研报称,本轮液冷板块的行情由双重因素催化,一方面来自海外CSP(云解决方案提供商)的液冷部署加速,如微软正在加速扩展IDC容量,目前Azure覆盖所有地区都可以支持液冷部署;另一方面相关液冷公司业绩释放加速,并对在手订单交付预期给出了积极指引。

此外,国泰海通证券分析师刘一鸣认为,数据中心液冷系统与新能源车热管理系统的共通性较强,看好汽车热管理相关公司在数据中心液冷领域的发展。