$弘信电子(SZ300657)$ 半年报已出,营收34.94亿,同比增长15%,实现FPC和算力业务双增长;归母5399万,同比增长9.85%;扣非4751万,同比增长惊人~706%。

目前最大的问题就是公司的管理和财务费用过高,导致净利润大幅缩水:

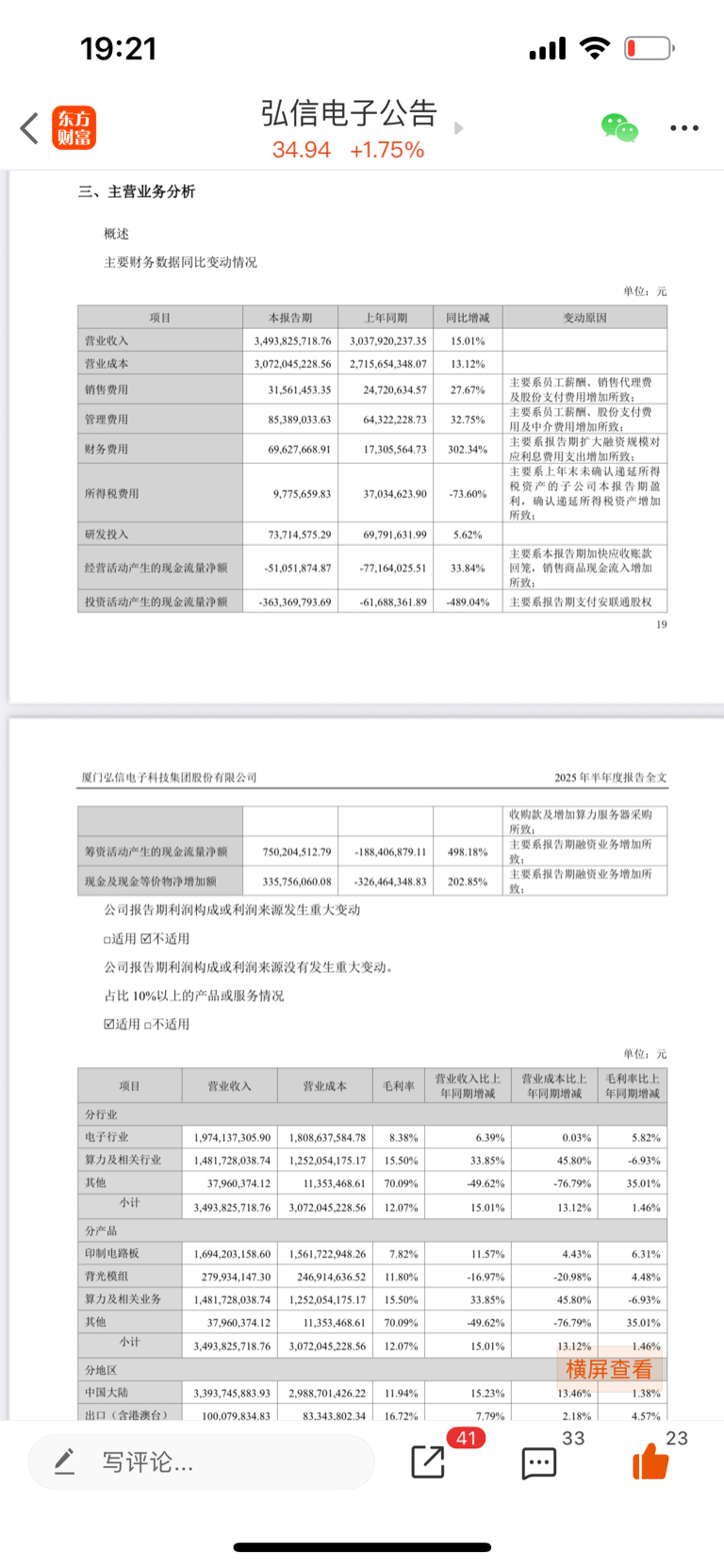

1. 销售费用相比去年增加:3156-2472=684万。

2. 管理费用相比去年增加:8536-643=2107万。

3. 财务费用相比去年增加:6963-1731=5232万。

4. 资产减值相比去年增加:4488-3674=814万。

5. 信用减值相比去年增加:1643-(-349)=1992万。

这五项加起来,共计10830万,这可是实打实的利润啊!希望公司能尽快推进定增和科创债落地,这样就可以大幅降低融资成本,助力下半年业绩稳步提升。

同时,据公司官微透露:此次减值,是基于会计准则及谨慎性原则,公司计提了足额减值准备,预计在后续经营过程中,随着回款加快和存货变现,“相关减值将逐步转回”,为公司业绩带来积极贡献。

此外,公司分别在5月底和6月底签订的算力合同,合计9.34亿,均未在半年报中确认收入,相信从第三季度开始会逐步有所体现,值得期待。

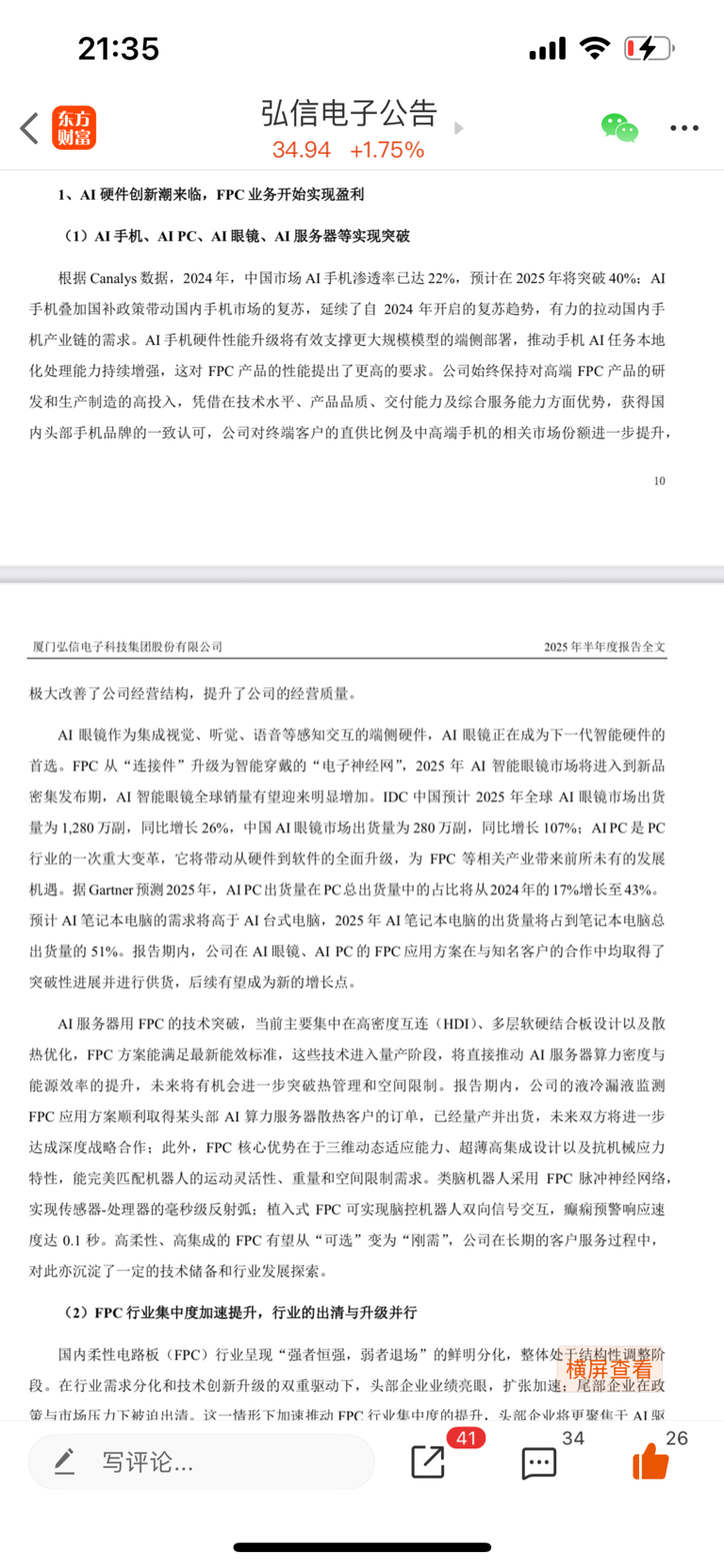

同时,公司再次重申公司在折叠屏、AI手机、AI眼镜、AI PC和AI服务器上面的布局,而且强调相关业务已经、并有望进一步助力公司业绩,成为新的增长点。

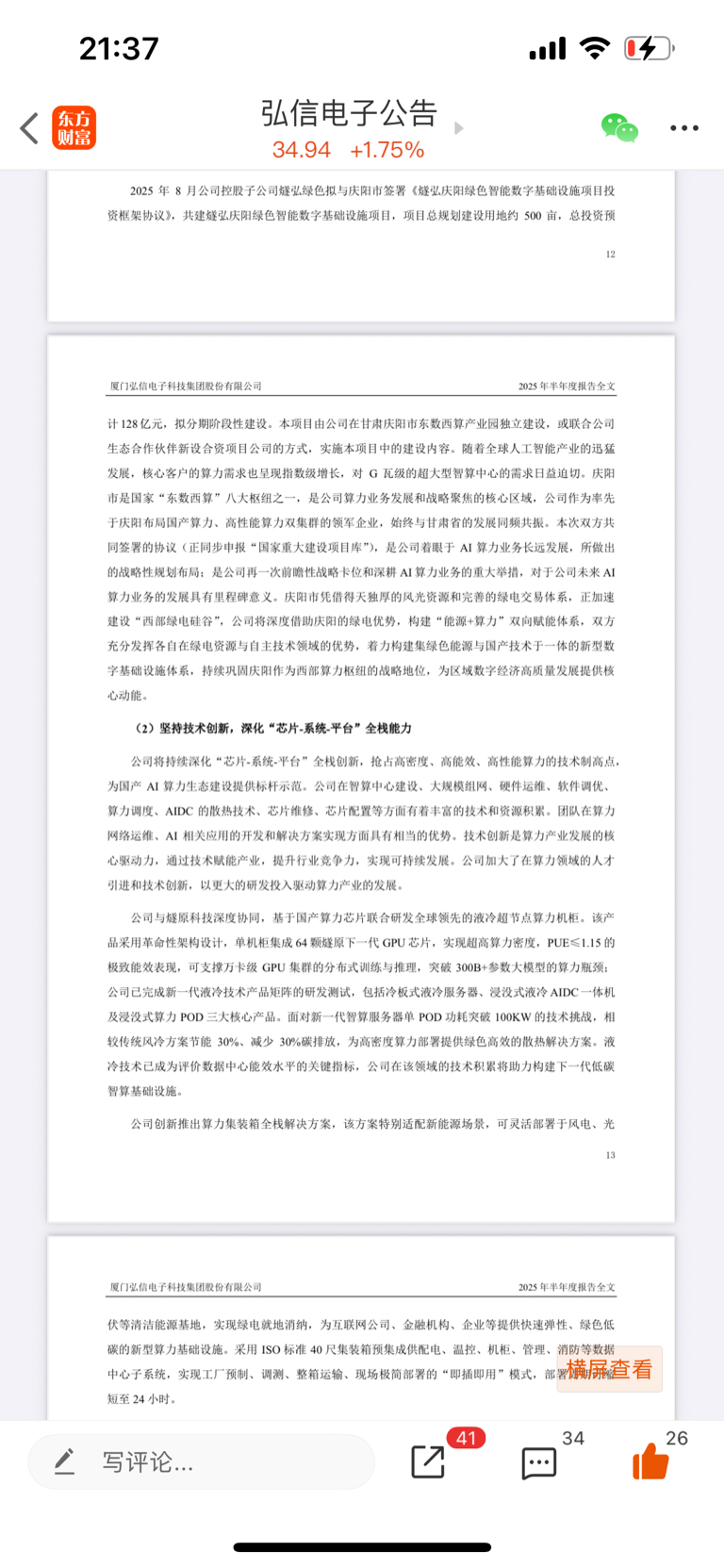

最后,也是非常值得期待的地方,和庆阳市政府签订了128亿的大项目,同步推出了液冷超节点算力机柜、冷板式液冷服务器、浸没式液冷AIDC一体机及浸没式算力POD、算力集装箱全栈解决方案等算力硬件新品,如果任何一款产品得到了市场的认可,均可能成为公司的下一个起爆点。

弘信电子最艰难的时刻已然过去,此刻正一路向好,让我们一起静待花开!$新易盛(SZ300502)$ $胜宏科技(SZ300476)$