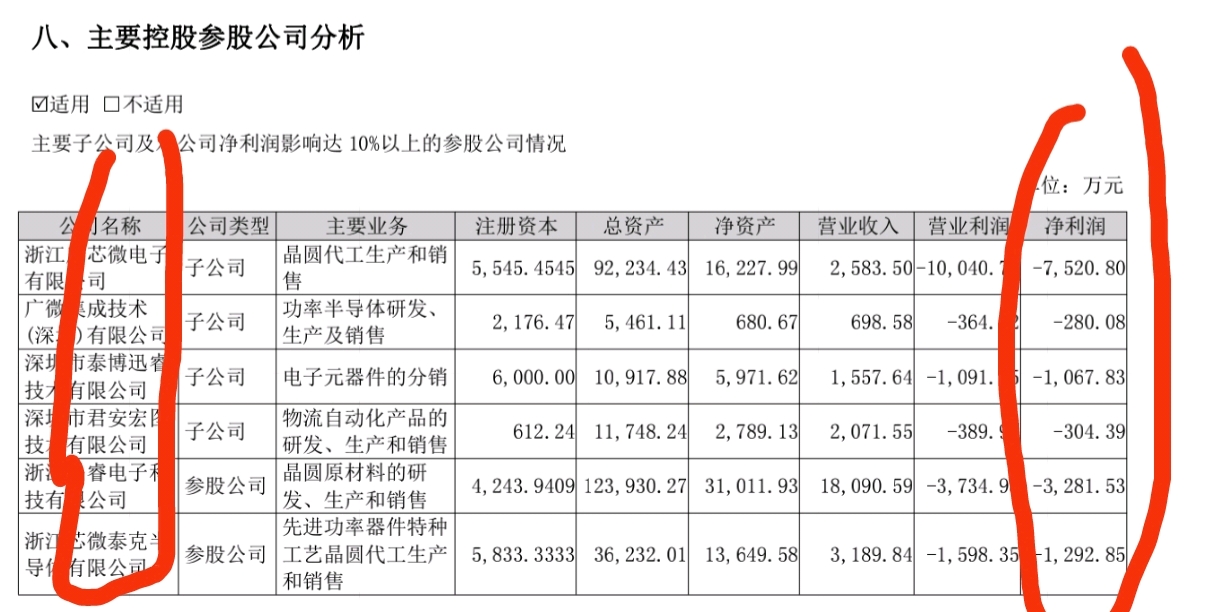

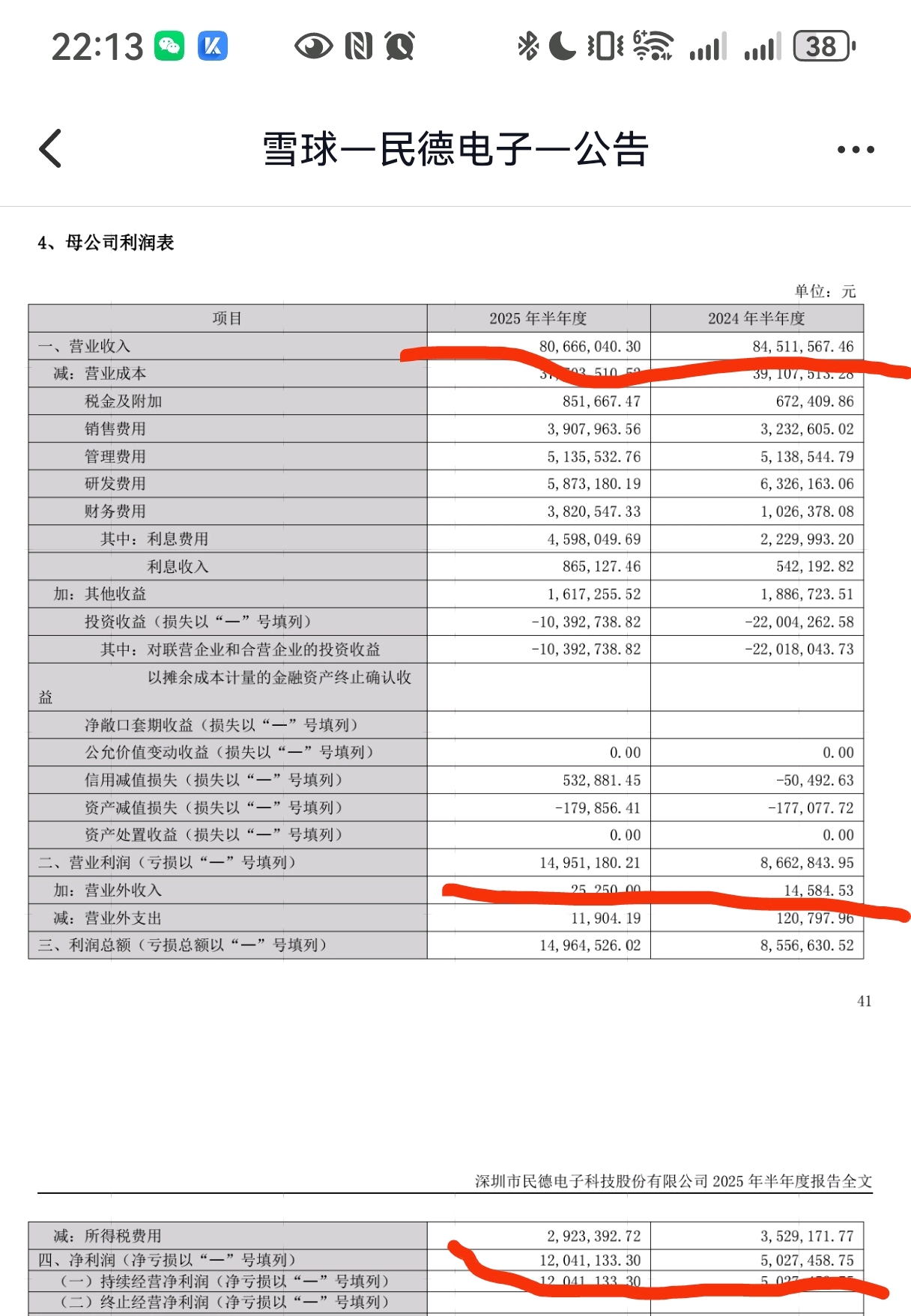

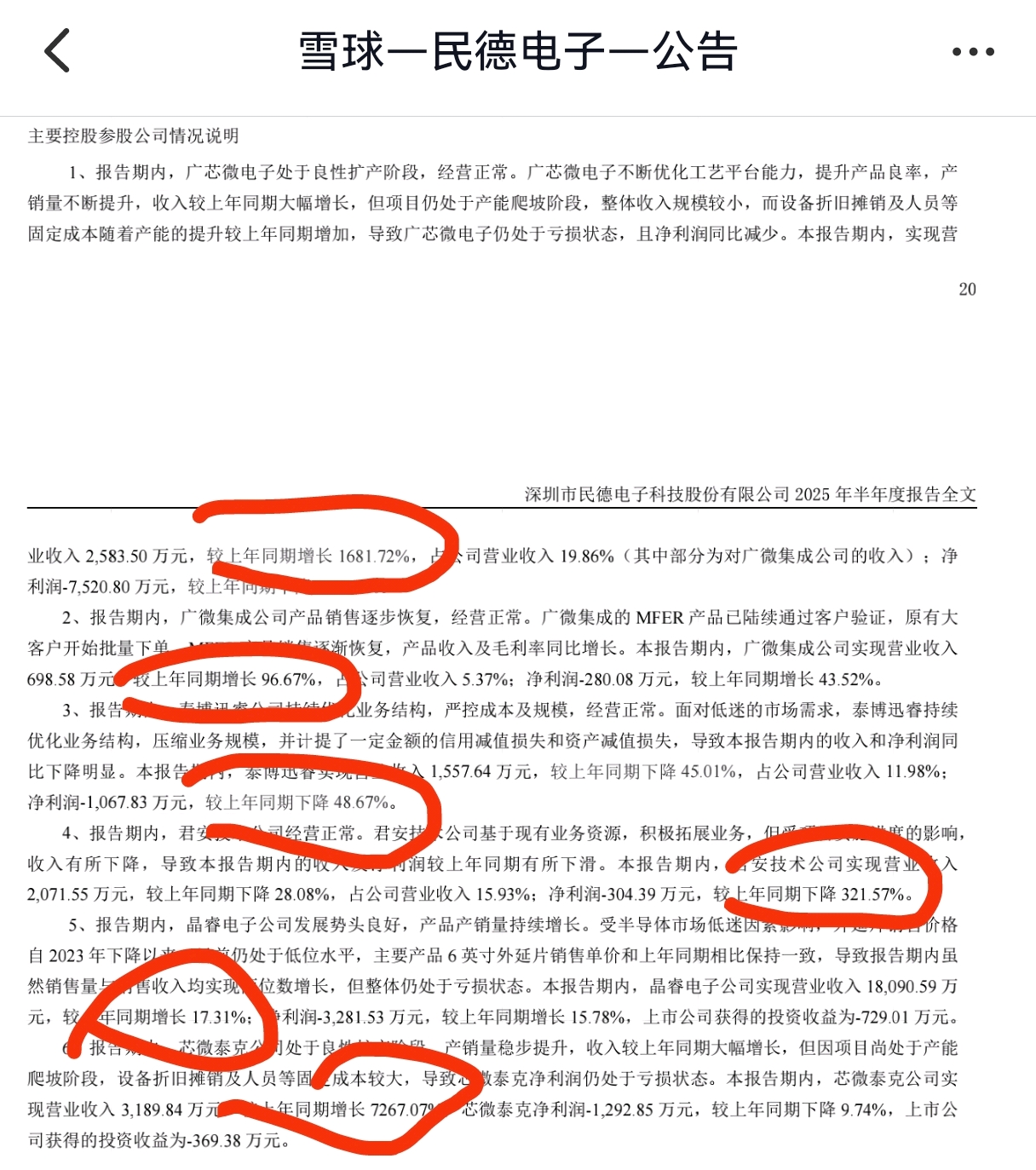

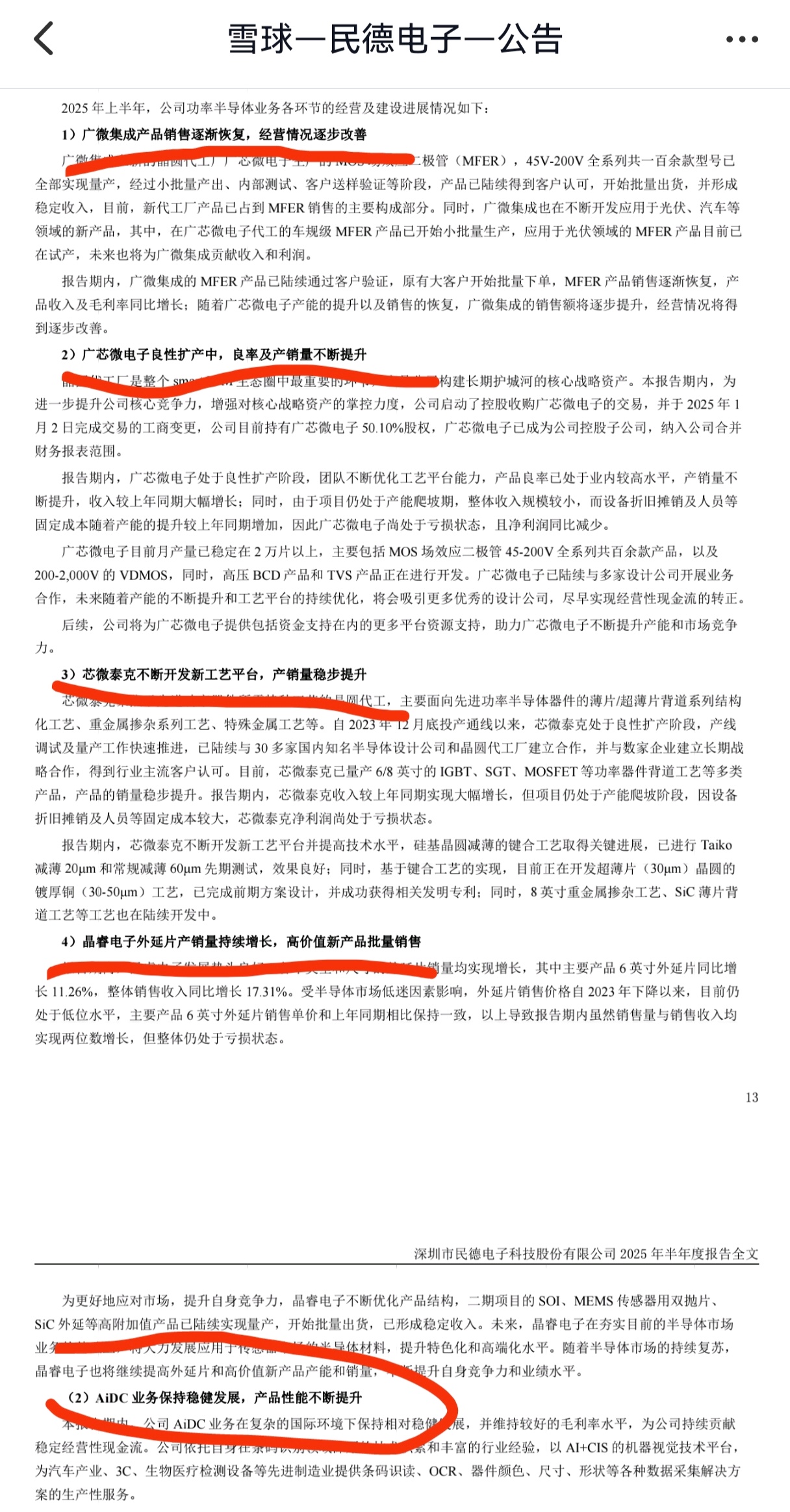

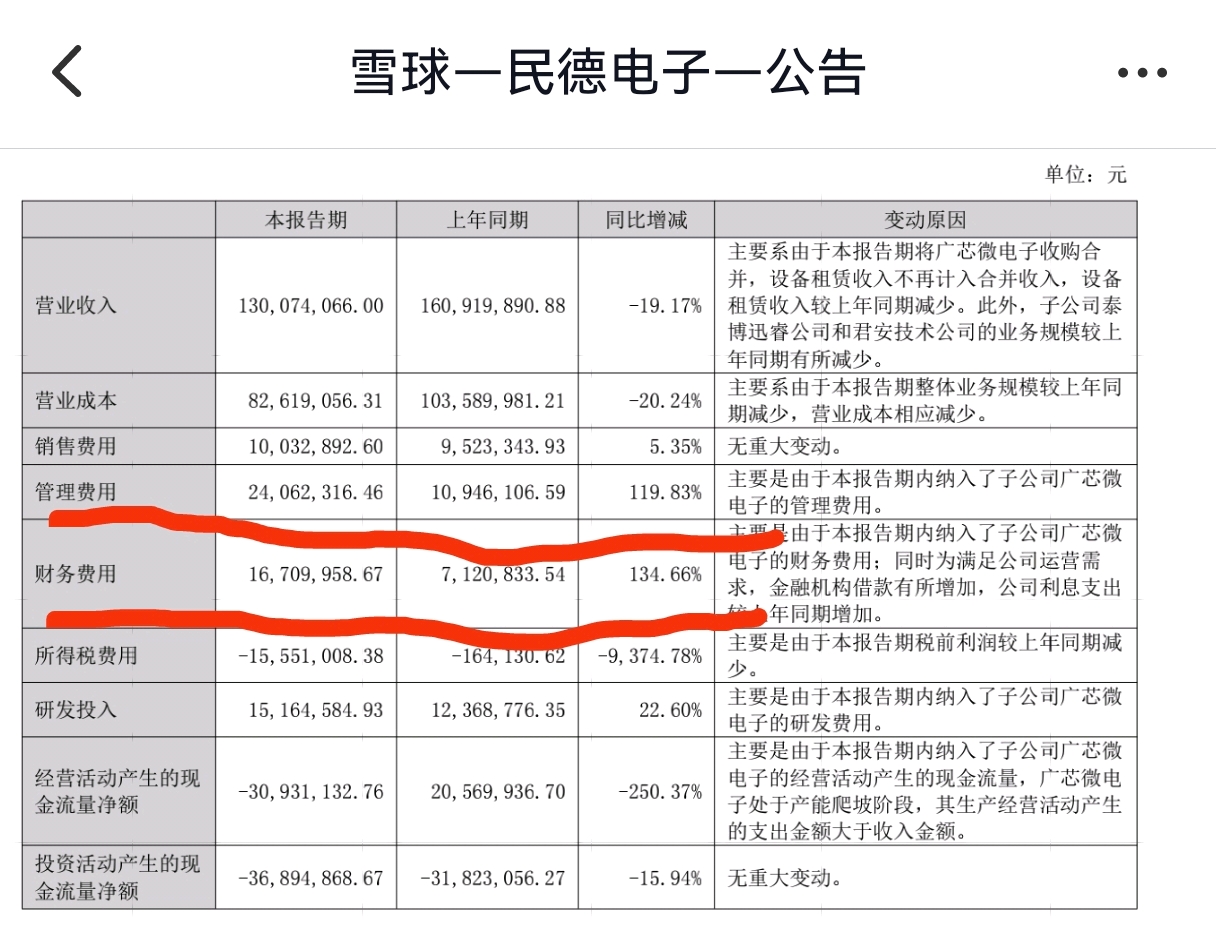

昨晚用手机随便翻翻中报,给大家零零碎碎的理了几条,今天提炼一下:1.母公司的净利润和去年同期比增加了140%。2.控股子公司广芯微1-6月的收入、成本、净利润都纳入进来了,最直接的是增加了2400万销售和财务成本,增加了7520万的亏损,另外就是去年广芯微没有对其控股的时候,每年有4600万的设备租赁收入,今年没有了,影响了2300万左右的营收。所以说半年报如果不是这些数据影响,按照去年没有控股广芯微的话,中报是好看的很。3.做股票有很多种,做业绩反转、业绩改善是一种,目前最主要的广芯微今年上半年营收增长了1681.72%,净利润减少了117.63%,每月产量目前稳定在2万片以上,简单来说就是很快就能看到赚钱的广芯微。4.云天励飞半年报不是照样亏2个亿,那昨天照样冲到涨停价,寒武纪现在业绩都改善了还是近300倍的估值,如果广芯微业绩由负转正,你们想想,多少钱能买得到民德电子?!现在就是半导体芯片的炒作期,资金都会用三年、五年甚至十年后的业绩预期来给估值,要知道民德电子是为数不多的在半导体产业链核心环节都有布局的。

$民德电子(SZ300656)$ 好像没几个看的懂中报的,我抱砖引玉说几句:1.上半年计提了8000多万,这个是减少利润总额的,去年上半年计提900万左右。2.销售成本和财务成本增加了2400万,主要是广芯微成本纳入进来了。3.主营业务都在好转,并且主要控股公司和参股公司的营收或者净利润情况都在改善,譬如广芯微的营收增加了1681.72%,芯微泰克公司的营收增加了7267.07%等等。4.母公司的净利润是在增长的,营收有一点下降。5.主要控股参股公司整体亏损1.5个亿,但是刚才说了都在明显改善。6.你买民德电子难道是为了他们条码机啊,肯定是半导体芯片的预期,才50亿不到的市值,半导体芯片全产业链,你还想干嘛啊