看完后你们就知道为什么我说光库科技500亿不足为奇。

一,FAU领域(光连接细分)

为什么说光库科技收购安捷讯后,将成为fau最顶级的玩家,拥有国内几家里面最大的市场占有率呢

1⃣苏州安捷讯光电是目前为中际旭创FAU(全球第一)的主供,占据约80%的份额。

2⃣光库科技是海外Finisar(全球第四)的主供及博通保偏FAU主供,值得一提的是保偏FAU领域,光库科技是当之无愧的行业第一,且博通供应链里唯一的中企,虽然保偏fau主要用于量子通信,激光等领域,但是这2块技术也在开始商用,未来也会放量的,但是这里就不过多描述。

也就是说收购后,坐拥全球光模块出货量第一,第四的fau主供,保偏fau全球第一,像第三的新易盛除了自己生产的主要采购仕佳光子,且1.6t的时候,旭创将断崖领先他们,而收购后作为旭创主供甚至可以说独供,本身技术布局也都在1.6t的光库称不称的上国内第一?

机构预测26年fau保守市场规模到达100亿,25年才5.60亿,随着1.6t需求释放,增速只会更快,按机构普遍的预测,光库整合资源后能到达15%到20%市场占有率,按下限来拍估值,这一块15亿营收,行业利润率在35到45,取中间值40%,26年这一块利润6个亿,27年是1.6t真正放量的时候,25到26是800g放量,所以高增速最起码可以维持到28年。按光通信现在普遍来年业绩给50pe拍估值,这一块就300亿市值了

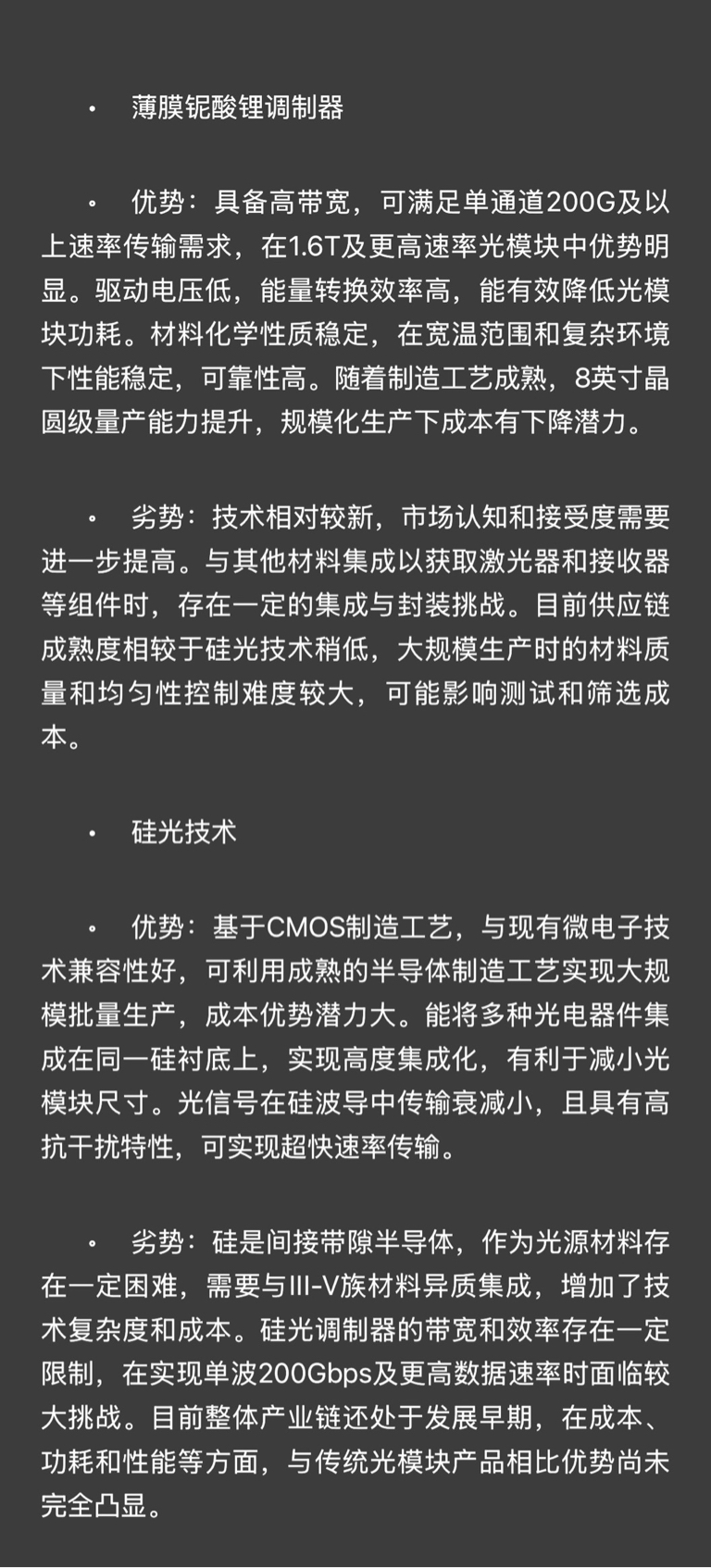

二,薄膜铌酸锂(光芯片细分)

在1.6T光模块方面,薄膜铌酸锂调制器是1.6T光模块的刚需品,只有薄膜铌酸锂电光调制器才能满足高算力标准,具备低损耗、小尺寸、高带宽的特点,其中在英伟达的技术需求里,带宽是刚需,这点就决定了这个技术路径的必然性,光库科技的1.6T产品已通过英伟达DGX H100集群实测

而硅光技术路径的优势只有产业链过度丝滑和成本低个30%左右,且薄膜铌酸锂路径随着产业规模化,成本还能降低,但薄膜铌酸锂本身产业就已经很成熟了,不会因为产能耽误需求爆发,所以以上百分百不会成为阻碍崛起的理由,这点从产业23年到现在的趋势就可以看出来,不然硅光路径在800g也不会发展这么迅速,新技术也不会层出不穷,而成本方面,用1.6t的大家都是为了性能刚需,就像你需要5090,就不会因为省钱而将就5070

随着1.6T光模块产业进度加速,会更多使用单通道200G等方案,薄膜铌酸锂的带宽优势将更明显

薄膜铌酸锂调制器行业里,光库科技是全球唯三掌握8英寸晶圆级薄膜铌酸锂调制器量产能力的企业,其薄膜铌酸锂调制器全球市占率约为15%,在800G以上高端市场占比超30%,在国内则是唯一的玩家,技术壁垒也非常高,最起码在26.27年放量的时候是国内唯一吃蛋糕的

且现在收购安捷讯后加入1.6t时代的绝对霸主中际旭创大家族里,未来成为全球第一有何困难?就现在而言,光库科技的800G/1.6T光模块用调制器芯片,已进入英伟达、博通等头部供应链,联合安捷讯开发的CPO专用调制器,已经适配GB200,技术早已成熟,就在等英伟达推动产业链了,而今天盘后,英伟达辟谣rubin推迟了,那么产业进展还是如期,结合coherent(全球光模块出货量第二)财报的1.6t已经开始放量,形成收入,可能进度已经超预期在推进了

27年1.6t放量后,市场规模在百亿起步,旭创在1.6t市场占有率超过50%,深度绑定他的光库又是技术唯一,最多就是受限于产能,保守拍30%市场占有率,如果你要杠旭创不用他的技术路径继续用硅光怎么办?安捷讯也有1.6t硅光调制器路径的技术已经研发成功且验证了,所以看到这知道收购安捷讯和光库合体后,是1+1等于几?

这块30亿收入,利润率高达50%,15亿利润按远期20pe估值给,300亿市值

三,其他一些未来的潜在高增速

•光库科技在激光雷达光源模块及器件的全球市场占有率约为15%,为禾赛、速腾等知名企业提供核心部件,也是一块超级增速赛道,且是国内该细分第一,军工,无人驾驶都是强需求

•保偏fau,上面讲过了以后再详细讲

看完后觉得500亿有希望吗,评论区欢迎带着自己的看法有理有据的交流。$中际旭创(SZ300308)$ $新易盛(SZ300502)$ $光库科技(SZ300620)$