【重组系列】芯片传感器龙头入主安车检测估值分析

【声明】本资料不构成对提及公司在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本资料仅供参考之用,阅读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

在IPO不断收紧和鼓励并购的大背景下,今年市场资本市场也出现多个IPO企业收购上市公司的案例。如智元机器人收购上纬新材,哈啰集团收购永安行,星空科技装备有限公司拟收购中旗新材等。

本文主要分析最新的中国MEMS传感器龙头之一矽睿科技入主安车检测的估值分析。

【核心逻辑】

1、矽睿科技是中国MEMS传感器龙头之一,主要是高质量传感器产品的设计、制造、以及增值应用与服务,以应用为导向的多传感器平台,提供智能、集成、经济的传感器解决方案。

2、矽睿科技一级市场估值超100亿,二级市场类比公司均超200亿。矽睿科技如果上市合理估值将超200亿。

3、矽睿科技股东阵容强大,上海国资+各路产业资本,投资期限已达5-10,部分基金退出需求迫切。

4、矽睿科技多年IPO未果,本次交易用自身主体入主上市公司,可快速采用现金+增发方式反向收购矽睿科技,安车检测货币现金10亿且市值超50亿。

5、安车被收购估值50亿,矽睿200+亿,不考虑情绪溢价,合理估值应超200亿。

6、短期情绪催化:股权转让完成,董事会和管理层改选。

【正文内容】

一、矽睿科技和安车检测简介。

1、矽睿科技 https://www.qstcorp.com/

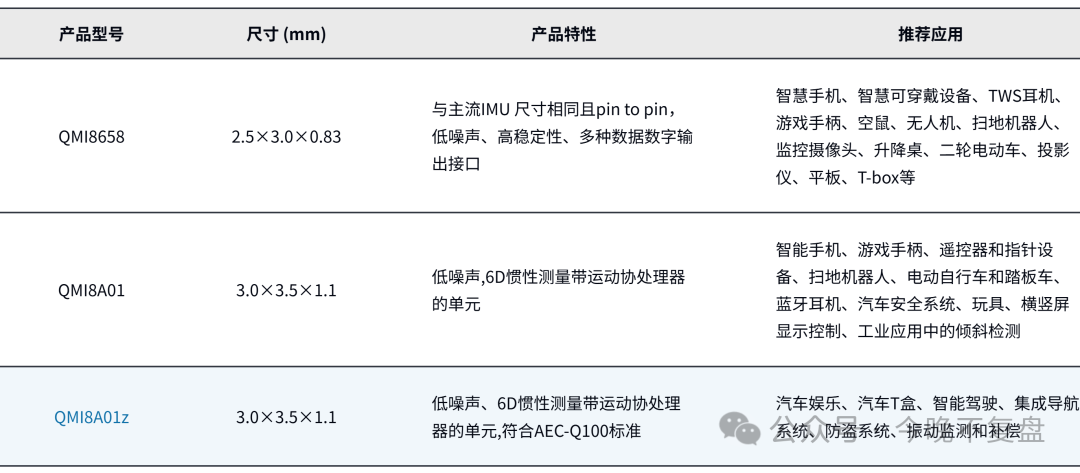

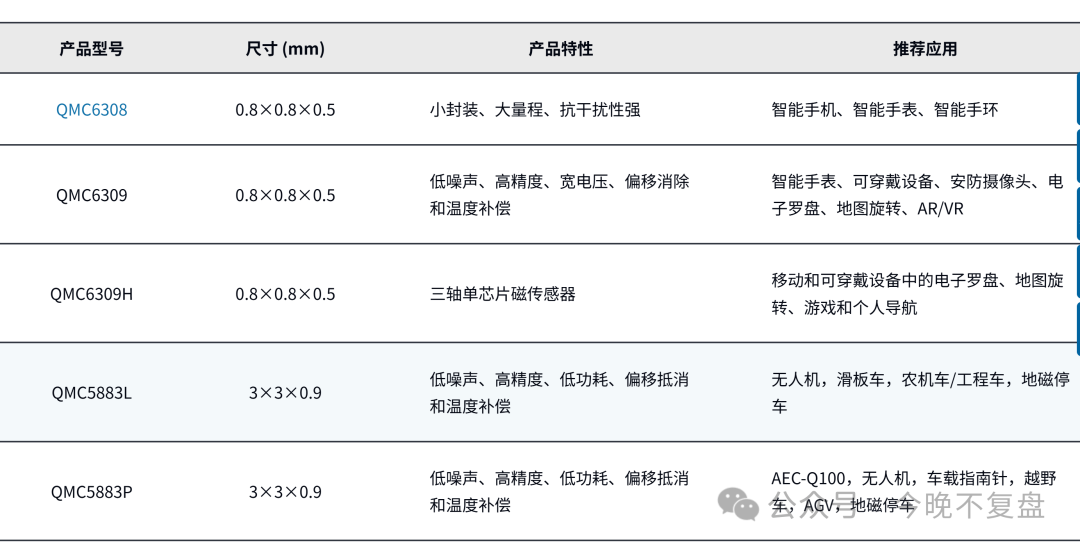

上海矽睿科技股份有限公司(QST)成立于2012年。专注于高质量传感器产品的设计、制造、以及增值应用与服务,致力于成为以应用为导向的多传感器平台,提供智能、集成、经济的传感器解决方案。公司产品包括多款MEMS传感器,如六轴IMU、加速度计、环境传感器、组合传感器等;磁性传感器芯片,如磁力计等;及汽车与物联网智能模组和系统。应用市场聚焦智能手机、智能穿戴、物联网、智能制造,汽车电子,并向智慧医疗、元宇宙、与自动驾驶市场演进。

在全球MEMS惯性传感器市场中,矽睿科技2023年排名第六,市占率2%;尤其在磁传感器和IMU领域表现突出。其QMI8658系列累计出货超2000万颗,QMC5883P芯片在智能手机、汽车电子等领域实现国产替代。

2、安车检测 http://www.anche.cn/

安车检测成立于2006年,是中国领先的机动车检测行业整体解决方案及汽车后市场综合服务提供商,目前安车业务遍布中国32个省级行政区,产品服务中国1亿多人口。是行业内少数集研发、生产、销售、服务为一体的整体解决方案提供商。经过近二十年的不懈发展,安车业务板块已覆盖机动车检测、检测站运营、信息化监管三大类别,包含8大项,涉及15个应用场景,拥有30+行业解决方案,构建了一个完善的产业生态圈。

二、矽睿科技入主安车检测交易架构

交易的总体方案是,矽睿科技通过“股权受让(6.43%)+表决权委托(13.57%)”的方式,合计获得安车检测20%的表决权,成为控股股东。

1、交易分为两阶段:

第一阶段:以3.22亿元收购贺宪宁持有的6.43%股份(1472.24万股)。

第二阶段:贺宪宁将剩余13.57%股份的表决权委托给矽睿科技,并在解除限售后完成转让,最终矽睿科技持股比例将达20%。

交易完成后,安车检测的实际控制人将由贺宪宁变更为“无实际控制人”状态。(无实际控制人主要是矽睿科技股权分散,所以无实际控制人)。

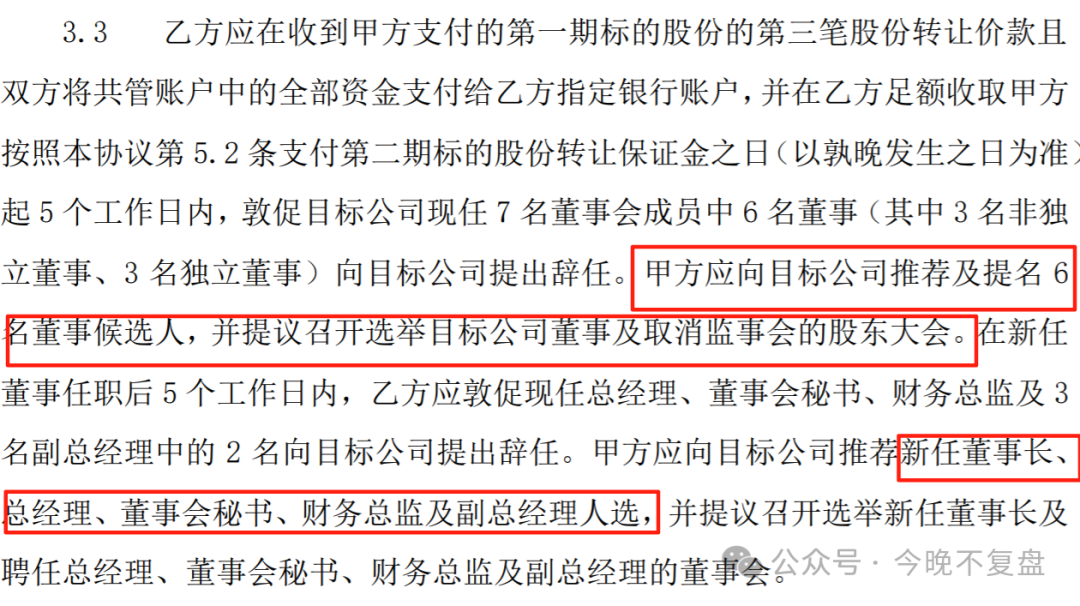

2、关于矽睿科技改选董事会和管理层

3、关于后续可能猜想

1、上市公司用自有资金或募集资金购买部分矽睿科技的资产/股权;

2、安车检测向矽睿科技股东增发股份,换取其持有的矽睿科技股权;

3、安车检测吸收合并矽睿科技,其股东换股成为上市公司股东;

安车检测24年货币现金9.24亿,但是矽睿科技体量较大,应该是现金+增发的模式合并。

结合8月4日矽睿科技总经理孙臻在上海交易所的重磅论坛上亲口表态:安车本次收购后,可能会涉及股债联动的新模式。

四、一级市场长期资本资本的价值陪伴和退出需求

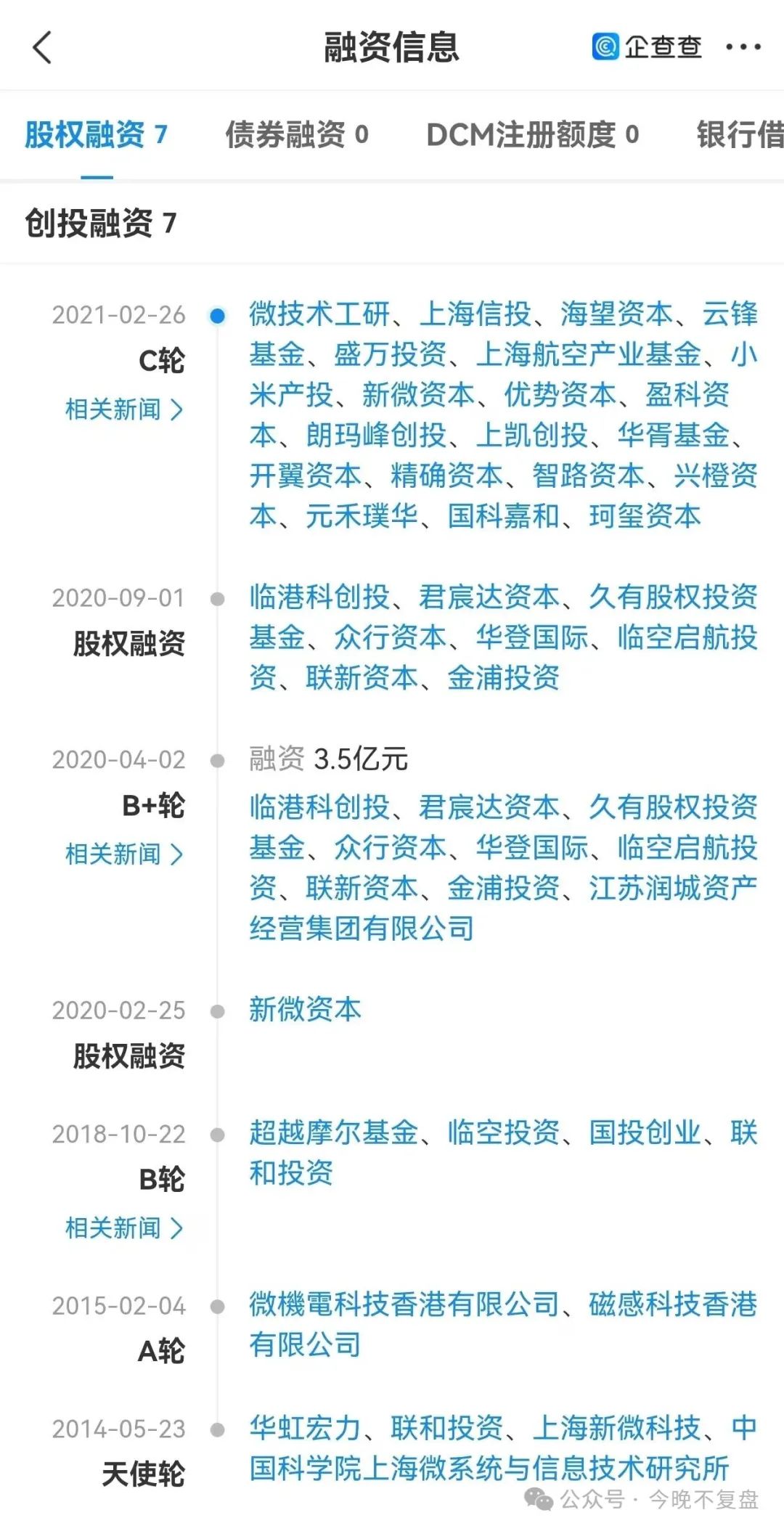

矽睿科技股东阵容强大,包括上海联和投资(上海市国资委全资,目前单一最大股东)、国家集成电路产业投资基金参与设立的超越摩尔基金、小米长江产业基金和上海云锋麒泰投资中心等知名机构。尤其是上海联和投资作为省属国企,已经投资运营矽睿科技超过10年,各路资本也跟投近5年。

在ipo收紧的情况下,部分股东也有退出需求,借壳上市可能是最佳选择。

五、矽睿科技估值

1、估值参考:2021年矽睿科技曾以“年度IC独角兽”身份入围相关评选,当时评选标准要求估值超10亿美元(约60亿人民币)。

近几年公司未披露融资情况,根据公司行业地位和历史融资情况,公司一级市场估值约100亿以上。

2、同行参考:纳芯微245亿(纳芯微在2024年以10亿估值收购矽睿科技子公司麦歌恩微电子),芯动联科263亿。矽睿科技在业务类型和体量上和这两家公司较为相近。

综上,矽睿科技如果在二级市场估值应该是超过200亿的。

六、短期催化:公司完成股权转让和改选董事会等公告。

先简单写写,不涉及股价啊,大概就是分析一下本次收购。

近期也研究了挺多好公司,这几个月没怎么更新,也在改变交易模型拉长持股周期,比如cpo,pcb,机器人,液冷,重组……还是前面说的很多很多都需要持股耐心。目前是交易量充裕的逻辑牛市,各种方向的龙头持股的胜率和容错率确实高的离谱。很多好的公司确实要耐心持股。

今天先这样,强迫上线,先恢复更新可好?