开局图,汇金科技F10,历年净利润柱状图和下方营收利润金额。公司从2013年-2016年上市前,利润逐渐提升,上市后2016年-2017年达到峰值7800万和7900万。

2018年,在营收没有大幅下降前提下,净利润大幅度下降至2000万,之后连年递减,直到2024亏损。此为前提

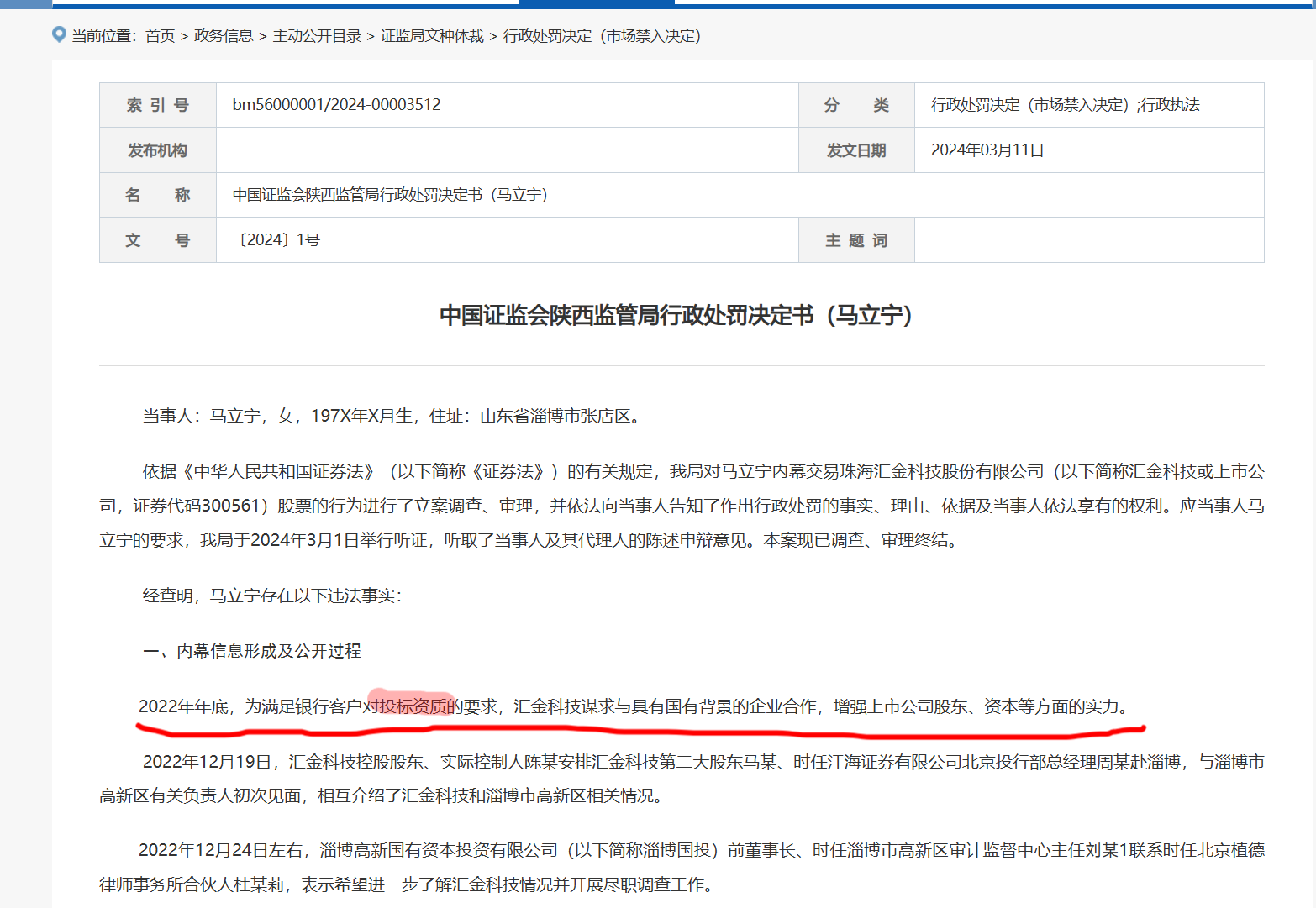

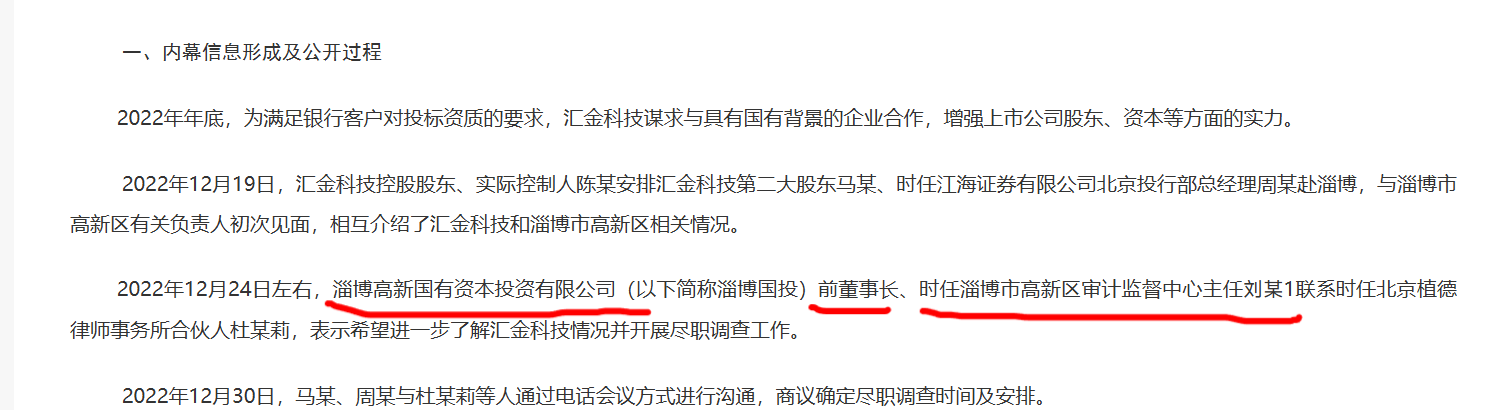

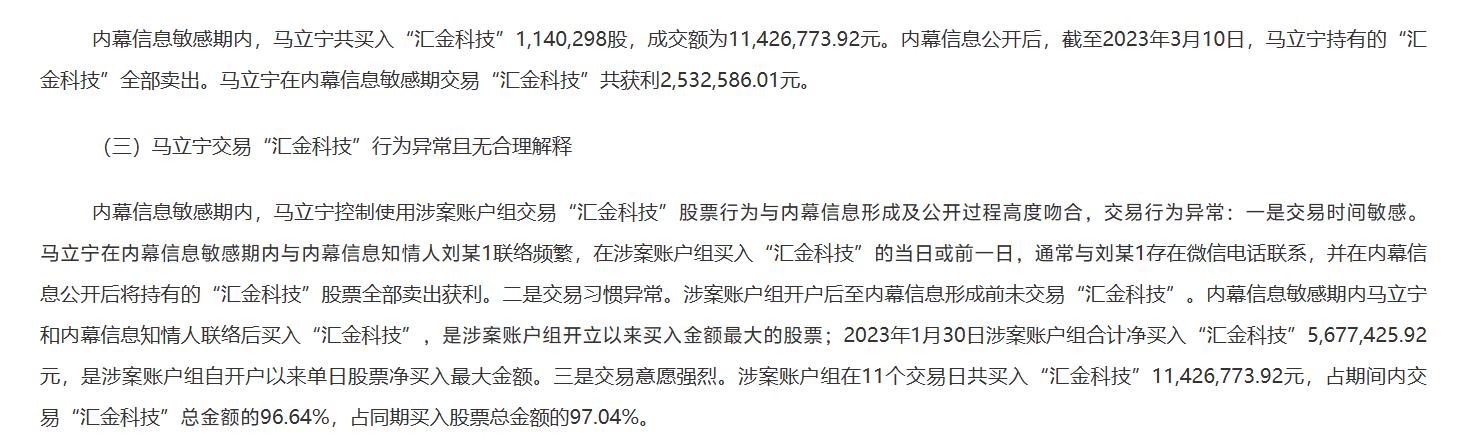

这里要插一张图,陕西证监局处罚决定中的一句话耐人寻味,如下:

“2022年年底,为满足银行客户对投标资质的要求,汇金科技谋求与具有国有背景的企业合作,增强上市公司股东、资本等方面的实力。”

也就是说,公司2019年,2020年两次继续重组的根本逻辑在于,它为银行提供的软件服务,竞争十分激烈,国有大行对于投标方的营收,利润都是有硬性要求的!公司自从2018年后,营收逐渐萎缩,利润大降,就是因为行业内竞争激烈吃掉毛利率,你今年拿不到单,明年规模下降,连投标入场资格都没有,形成了如今的螺旋坍塌!

“2019年7月,汇金科技发布并购草案计划收购尚通科技100%股权,交易金额为5.94亿元,但此提案很快被并购重组委否决。

2020年7月,仅时隔一年汇金科技又再次抛出并购重组申请,为何汇金科技如此热衷于并购重组呢?

其实背后的核心原因可能还是汇金科技当前主营业务的被动,尽快并购重组充实主业已经成为了汇金科技的当务之急。

汇金科技的主营业务是为金融行业客户提供运营等方面的解决方案与技术服务,但实际上汇金科技的主要收入来源为“银行自助设备现金管理系统”,随着近些年移动支付的普及与ATM使用率的下降,汇金科技的营收利润面临着不小的压力。

自2016年年底上市以来,汇金科技的营收利润压力就不小。

据悉,2017年至2019年,汇金科技的营业收入总额分别为2.42亿元、2.45亿元、1.97亿元。

净利润规模更是一泻千里,2017至2019年分别为7928.28万元、2593.58万元、1860.62万元,三年间下降了7成。

上市之后业绩就连年变脸,并购重组可能是汇金科技短时间内解决燃眉之急的唯一办法了。 ”

“ 2020年7月13日,珠海汇金科技股份有限公司(以下简称“汇金科技”)对外公布并购草案,计划以3.68亿元的对价收购卓沃网络100%的股权,不久后深交所就该项并购下发问询函件,但汇金科技已经三次推迟回应时间,至今仍未正式回应问询。

汇金科技2016年年底于深交所上市,其主营产品为银行自助设备现金管理系统,该业务营收占总营收的一半以上。但自上市以来汇金科技就承受了不小的营收利润压力,三年间其利润规模已跌去7成。

另外其并购案也存在着不少的问题,此次并购价格溢价超过13倍,并购标的在2019年还出现了净利润大幅缩水的现象。

此外并购标的的利润承诺也存在争议,其在承诺期第一年1季度利润水平突然暴增,毛利率水平也一反常态。

3.68亿收购净资产2500万企业,汇金科技并购再遭深交所质疑

3.69亿元收购净资产只有2500万元的企业,继2019年并购项目被“毙”之后,汇金科技的新并购项目再次引起了深交所的关注。

2020年7月13日,汇金科技连发了44条公告对外公布了新的并购案,计划全资收购卓沃网络科技(上海)有限公司(以下简称“卓沃网络”)100%的股权。

根据交易报告书显示,卓沃网络主营业务是向金融机构提供数据中台及其延伸应用的整体IT解决方案和相关技术服务,与收购方汇金科技属同行业企业,此举也被看做是汇金科技强化主营业务的长远规划。

但该项目的收购溢价之大、营收利润承诺能否达到、标的公司与母公司的业务牵连等方面都存在不小的争议。

根据披露,标的企业卓沃网络的收购对价为3.69亿元人民币,不过与数亿元估值对应的企业净资产却仅为2500万元,增值率达到了1372%。另外卓沃网络的注册资本为1000万元人民币,实缴资本才50万元。

值得注意的是,卓沃信息是卓沃网络的股东,其主营业务与卓沃网络相同,汇金科技在未收购卓沃信息的情况下,收益法评估却以卓沃信息和标的资产合并口径数据为基础。

对此深交所特地在问询函中要求汇金科技说明是否存在高估值的情形。

另外被收购企业卓沃网络所做出的营收利润承诺也存在着不少的疑问。

2018年至2019年,卓沃网络营业收入分别为3729.00万元、3732.68万元,增长率几乎可以忽略不计,但同期净利润则出现了大幅缩水,分别为1415.11万元、1120.76万元,下降了20.8%。

虽然营收增长平平、利润大幅下跌,卓沃网络的应收账款却是大幅增长,2019年末应收账款余额1155.55万元,年增长率达30.5%。

但就是在以上并不突出的历史成绩前提下,标的企业卓沃网络却能承诺2020至2022年度的扣非净利润分别不低于2340万元、3140万元、3950万元。

其对未来三年的营收规模预测也比较乐观,其预测2020至2022 年收入增长率能达到66.97%、53.05%、26.15%。

按照承诺,2020年卓沃网络的净利规模必须要翻一番才行。

2020年,在并购氛围与业绩承诺压力的双重笼罩下,卓沃网络的利润规模暴增。

今年一季度,卓沃网络实现收入1710.8万元,实现净利润 869.3万元,已实现2019年全年净利润的77%。

对于净利规模的大幅变动,汇金科技并未在交易草案中进行解释说明,对此深交所要求汇金科技说明标的公司2019年盈利规模大幅缩水原因、以及在疫情背景下2020年一季度度收入、净利润变化的合理性。

此外财经网也发现了标的公司毛利率水平的异常变化。

2020年对卓沃网络来说是业绩承诺的第一年,但就在这第一个业绩承诺财年,卓沃网络的毛利率出现了异常增长,2018、2019年其毛利率约为88%,2020年1季度卓沃网络毛利率瞬间上升至95%。

对于以上问题,深交所均在问询函中进行了核实问询,但汇金科技多次推诿回应。

2020年7月26日,深交所就已经对汇金科技下发了重组问询函,但目前汇金科技已多次推迟回应。

7月31日,汇金科技发出公告表示将回应日期推至8月7日,随后又在8月7日当天将回应日期再次推至8月14日。

不过8月14日其再次发布公告表示将回应日期延至8月21日。”

以上两段节选自财经网,相关财务数据已核实,此为2019年,2020年两次重组,第一次直接被并购重组委否决,第二次高额溢价收购,三番五次无法回答问询,延期。这么多年,高额溢价收购大多数时候都是原股东不相干了,高价卖公司的一种借口,利益输送,掏空上市公司!

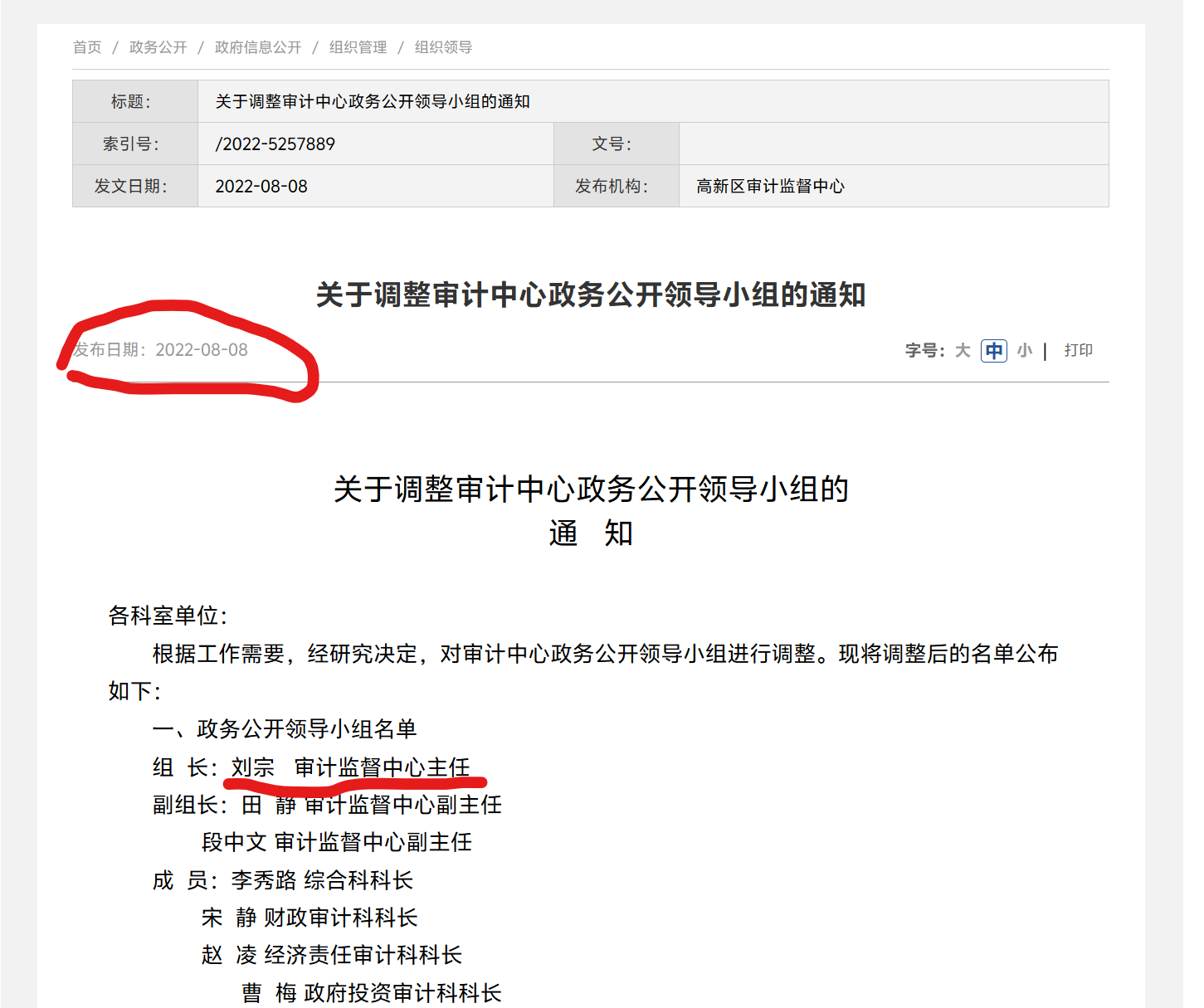

下面关注2023年马立宁和淄博国投前董事长,时任淄博市高新区审计监督中心主任刘某内幕交易。

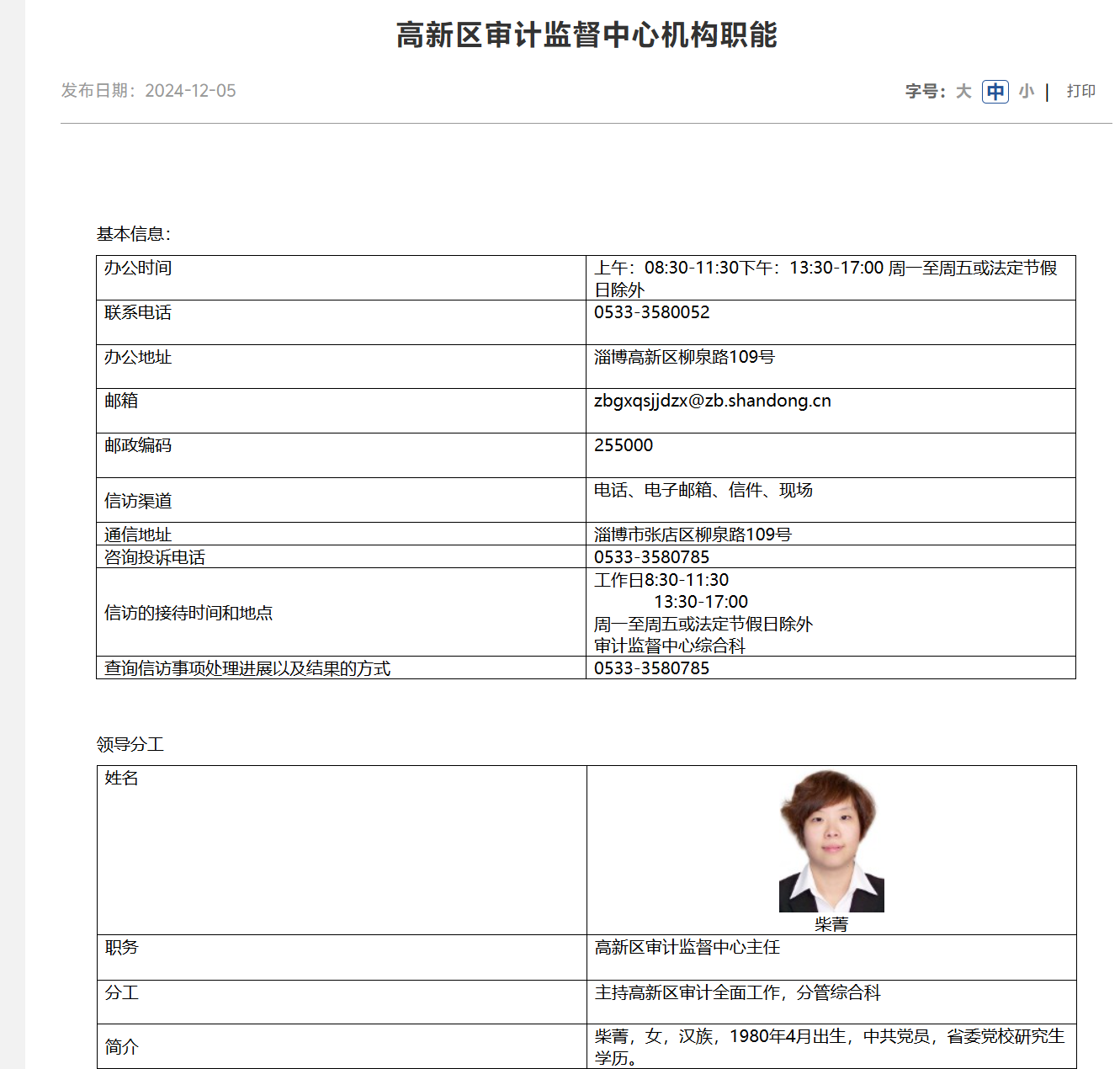

马立宁是二股东马铮的亲戚,家住淄博,而这个刘某是谁么?通过查询淄博高新国有资本投资有限公司的管理人员变更记录和淄博市高新区审计监督中心的政务公开,确定是刘宗。而他在2022年已经卸任淄博国投法定代表人,2022年其还是高新区审计监督中心主任,2025年已经不是了。

那么对于国投前领导和马立宁的内幕交易,淄博国投是知情的,而且刘已经不在担任国投和审计监督中心的职务。各位觉得现任怎么看待这个有污点的收购案?现任领导会顶着雷继续推进?前任的离任是否和该事件相关?

有人又说了,那为什么在24年处罚马立宁500万后,再次拉升68了?有没有可能在公司已经希望不大,有人和游资提前商定,用外部资金进行拉升,股东在不减持的情况下,拿到最后一口利益?当然,一切都是猜测范畴。

在基本面如此糟糕,且被爆炒后,各位家人,还坚定接货,还觉得是唱空拿你那深度套牢的筹码?意义何在??????