一、核心结论

新易盛(300502.SZ)作为全球光通信领域的核心企业,凭借AI算力需求爆发的历史性机遇,实现了从行业追随者到全球前三的跃迁。2025年上半年业绩预告显示归母净利润同比增长超327%,结合其技术壁垒、全球化布局与财务稳健性,公司已确立长期竞争优势。本报告将围绕业绩预告、财务表现、业务结构、技术优势、行业环境及投资价值展开深度分析。

二、新易盛2005年半年度业绩预告深度解析

1. 业绩核心数据

根据2025年7月14日发布的《2025年半年度业绩预告》:预告期间:2025年1月1日至2025年6月30日。

归母净利润:预计盈利37.0–42.0亿元,同比增长327.68%–385.47%。

扣非净利润:预计盈利36.91–41.91亿元,同比增长326.84%–384.66%。

非经常性损益:约900万元,影响微弱3。

2. 增长驱动因素

AI算力投资爆发:全球云厂商加速部署800G/1.6T光模块,公司高速率产品收入占比超60%。

产品结构优化:800G模块单价超1500美元,毛利率达48%;1.6T产品进入小批量生产阶段。

泰国工厂产能释放:月产能提升至20万只,成本较国内低15%,支撑海外订单交付。

三、历史财务表现与业务结构演变(2005-2025)

1. 财务数据全景(2011-2025Q1)

年度/季度 营收(亿元) 归母净利润(亿元) 毛利率 净利率 ROE(加权)

2011年 3.05 0.53 - - 38.66%

2020年 19.98 4.92 - - 31.71%

2024年 86.47 28.38 44.72% 32.82% 41%

2025年Q1 40.52 15.73 48.66% 38.81% 17.2%

增长拐点:2024年营收同比+179.15%,净利润同比+312.26%,标志AI算力需求驱动的业绩爆发。

2. 业务结构演变

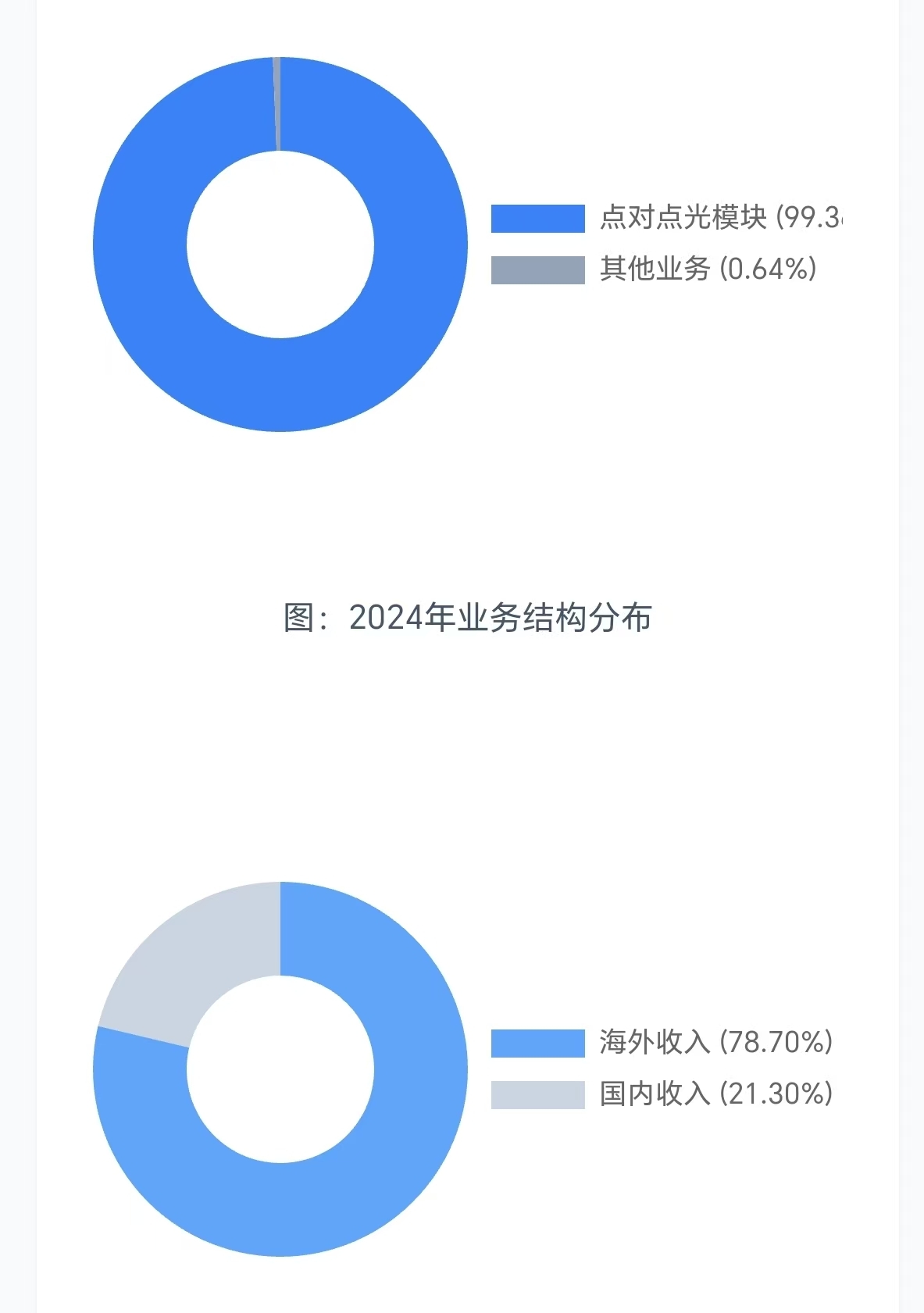

图:2024年业务结构分布

图:2024年收入地域分布

高度聚焦点对点光模块:2024年占比99.36%,PON与其他业务合计不足1% 。

产品高端化:800G/1.6T收入占比超95%,1.6T模块单价超2万美元。

全球化收入结构:2024年海外收入占比78.70%,核心客户为Meta、微软、字节跳动。

四、市场地位与技术壁垒

1. 全球排名跃升

2023年:全球光模块厂商第七位。

2025年:跻身全球前三,市占率25%-30%,仅次于中际旭创与Coherent 。

2. 技术优势

硅光技术:自研亚波长光栅耦合器,量产良率85%(行业平均<70%),功耗降30% 。

CPO共封装光学:与英伟达联合开发,光引擎尺寸压缩至硬币大小,延迟降40% 。

1.6T全技术路线:覆盖VCSEL/EML、硅光及薄膜铌酸锂,量率达95% 。

五、行业竞争格局分析

1. 主要竞争对手对比

企业 核心优势 短板 市占率(2025)

中际旭创 800G市占率超40% EML芯片短缺影响产能 全球第一

天孚通信 光引擎市占率70% 不直接生产光模块 上游垄断

Coherent 北美技术领先 地缘政治风险高 全球第二

2. 新易盛差异化竞争力

成本控制:泰国工厂良率98%,成本低15% 。

技术多元性:硅光、LPO、CPO三线并行,抗风险能力强。

六、光通信行业环境分析(2005-2025)

1. 发展趋势

技术演进:800G规模化部署,1.6T延至2027年;硅光渗透率2026年达50% 。

市场需求:2025年全球光模块规模235亿美元,AI驱动采购量增100%+ 。

2. 政策支持

国家战略:"东数西算"工程目标2025年新增算力占全国60%+ 。

万兆光网试点:全国超15省市推进50G-PON部署,拉动高端光模块需求。

3. 市场容量

中国市场规模:2025年达1,750亿元,CAGR 12% 。

增长动能:AI算力(占比35%)、5G/6G、车载激光雷达。

七、财务健康与估值水平

1. 财务健康状况

资本结构:2025Q1资产负债率33.14%,无有息负债,现金储备17.53亿元。

潜在风险:

应收账款同比+270.08%,存货达54.65亿元,去化压力上升

现净比降至0.12,利润现金转化能力减弱

2. 估值水平(2025年8月)

指标 数值 行业均值 合理性评估

PE(TTM) 66.59倍 20-25倍 因2024年低基数偏高

动态PE 32.3倍 25-35倍 反映高成长预期

PB 12.76倍 3.32倍 ROE 41%支撑溢价

八、投资价值评估与未来展望

1. 核心投资价值

成长确定性:2025年H1净利润预增327%-385%,1.6T产品锁定五年期订单。

盈利质量:毛利率48.66%、净利率38.81%,居行业顶端。

2. 风险提示

客户集中度:前五大客户占比71.1%,Meta订单依赖度高。

技术迭代:CPO量产推迟至2029年,需关注1.6T落地进度。

3. 未来战略方向

产能扩张:泰国工厂三期在建,3.2T模块试产启动。

技术卡位:投入1.18亿元研发费(同比+123%),布局CPO与LPO 。

九、结论

新易盛凭借AI算力红利,完成了从光模块供应商到全球核心玩家的蜕变。其技术壁垒(硅光/CPO)、全球化产能(泰国工厂)与财务稳健性(无负债、高ROE)构筑了长期护城河。尽管面临客户集中与技术迭代风险,公司在1.6T量产与政策红利驱动下,仍具备显著增长弹性。

关键数据支撑

2025年H1净利润预增上限385%

1.6T产品毛利率45%+

全球市占率第三

报告依据:基于公司公告、行业研报及宏观政策综合研判。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。