3年股价暴涨12倍 “易中天”三兄弟成公募新宠 50亿卖铲子的小弟能否逆袭成2000亿“大哥大”

智立方(SZ301312)作为新易盛、中际旭创、天孚科技等光通信龙头企业的自动化制造设备供应商,其业绩爆发式增长的核心逻辑可从行业需求、客户订单、技术迭代、产能布局及政策支持五大维度展开:

一、行业需求爆发:AI算力革命驱动光模块市场跃迁

1. AI算力需求激增:生成式AI(如ChatGPT)和大型语言模型(LLM)的爆发式增长,直接推动全球云计算数据中心扩容与升级。训练和推理任务所需的计算资源呈指数级上升,导致数据中心内部及互联的高速光模块需求激增。以800G光模块为例,其高带宽(800Gbps)、低时延(满足AI超算中心要求)和低功耗(较传统方案降低70%能耗)的特性,成为满足AI算力需求的关键组件,市场部署节奏大幅提前。

2. 行业规模扩张:全球光模块市场规模预计从2023年的120亿美元增长至2028年的280-320亿美元,年复合增长率上修至16.7%-19.7%。其中,800G光模块市场规模将从2022年的2亿美元增至2025年的16亿美元,占比从7%跃升至50%。智立方作为核心设备供应商,直接受益于这一市场扩容。

二、客户订单放量:头部光模块厂商产能扩张

1. 绑定核心客户:智立方深度嵌入中际旭创、新易盛、天孚科技等头部企业的供应链体系。中际旭创作为全球光模块市占率第一(2024年约25%)的企业,800G产品占全球40%份额,其2025年订单覆盖全年,泰国工厂月产能达50万只。新易盛则凭借LPO(低功耗光模块)技术获得Meta批量订单,2025年800G订单锁定超80%。

2. 订单金额显著:以Meta为例,其2025年AI资本开支上调至640-720亿美元,仅1.6T光模块采购金额就可能高达700亿人民币,中际旭创和新易盛合计占据70%-75%份额。作为设备供应商,智立方的订单量与客户产能扩张直接挂钩,形成“客户扩产→设备采购→业绩增长”的正向循环。

三、技术迭代驱动:设备升级与国产替代双重红利

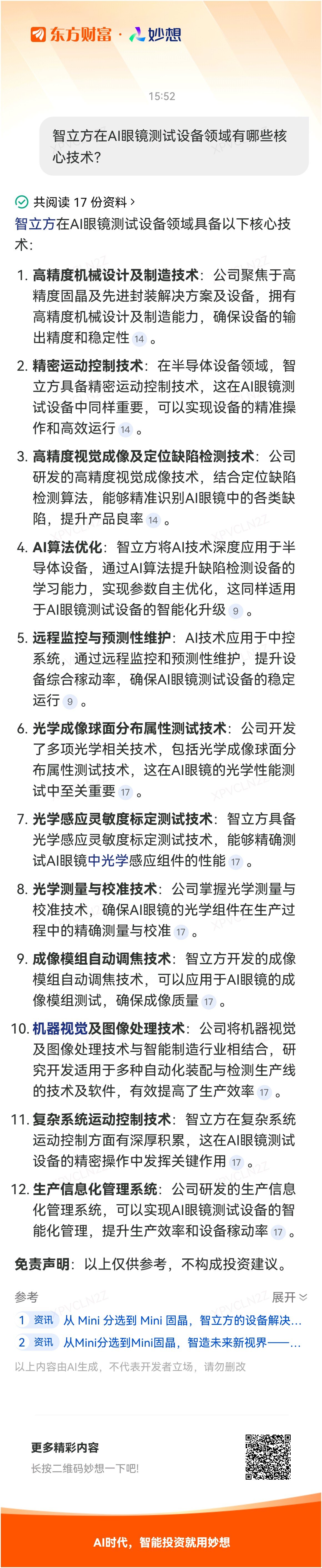

1. 技术升级需求:光模块向800G、1.6T迭代过程中,生产工艺复杂度和精度要求大幅提升。例如,800G光模块需采用硅光技术(降低成本30%)和更精密的封装工艺,而1.6T光模块的研发周期已压缩至18个月。智立方通过自主研发的Mini LED/Micro LED芯片分选机、AOI检测设备、光通讯芯片精密排巴装置等产品,满足客户对超高良率(>99.9%)和降本增效的核心诉求。

2. 国产替代加速:在半导体设备领域,智立方已成功进入显示半导体、光通信半导体等关键领域,部分设备实现进口替代。例如,其光通讯芯片排耙设备在头部客户中获得较高市场份额,加速了中国显示半导体的产业化进程。

四、产能与供应链优势:全球化布局与快速响应能力

1. 产能弹性:智立方采用“订单驱动+模块化预研”的生产体系,可根据客户需求快速调整产线配置。例如,其工业自动化设备业务2024年营收同比增长34.78%,成为增长主力,而境内市场增速(45.03%)显著高于境外(15.92%),反映出国内业务拓展成效。

2. 供应链稳定性:在全球半导体元件短缺背景下,智立方通过长期合作的供应商网络和本地化采购策略,确保关键原材料(如高精度光学器件、运动控制模组)的稳定供应,避免因供应链中断影响交付周期。

五、政策与产业环境:新基建与国产替代政策红利

1. 新基建支持:中国“新基建”政策将光通信作为信息通信网络的核心基础设施,推动5G、数据中心、AI等领域的投资。2023年国内光通信设备市场规模已达360亿元,预计2025年交换机市场规模将突破800亿元。政策驱动下,运营商和云厂商的资本开支向光通信领域倾斜,间接拉动设备需求。

2. 国产替代机遇:国家半导体产业国产化战略推动下,智立方在半导体设备领域的研发投入持续加码。2024年其研发费用达5362.71万元,占营收9.67%,重点布局光通信芯片、MEMS传感器等高端设备,逐步打破海外厂商垄断。

风险与挑战

尽管增长逻辑明确,智立方仍需面对以下潜在风险:

- 客户集中度高:前五大客户占比超70%,单一客户需求波动可能影响业绩稳定性。

- 毛利率压力:2024年毛利率同比下降9.37个百分点至26.69%,主要因营业成本上升幅度(65.73%)远超营收增速(29.77%),需关注成本控制能力。

- 技术迭代风险:若1.6T光模块量产进度不及预期或竞争对手推出更先进方案,可能影响设备采购周期。

结论

智立方的业绩增长本质是“行业+客户+技术卡位”的共振结果:AI算力革命驱动光模块行业爆发式增长,头部客户产能扩张带来订单放量,技术迭代与国产替代政策则提供长期增长动能。未来,随着800G光模块规模化部署和1.6T技术商业化,智立方有望持续受益于光通信设备升级浪潮,其业绩增长的可持续性取决于技术研发投入、供应链管理能力及客户订单的稳定性。

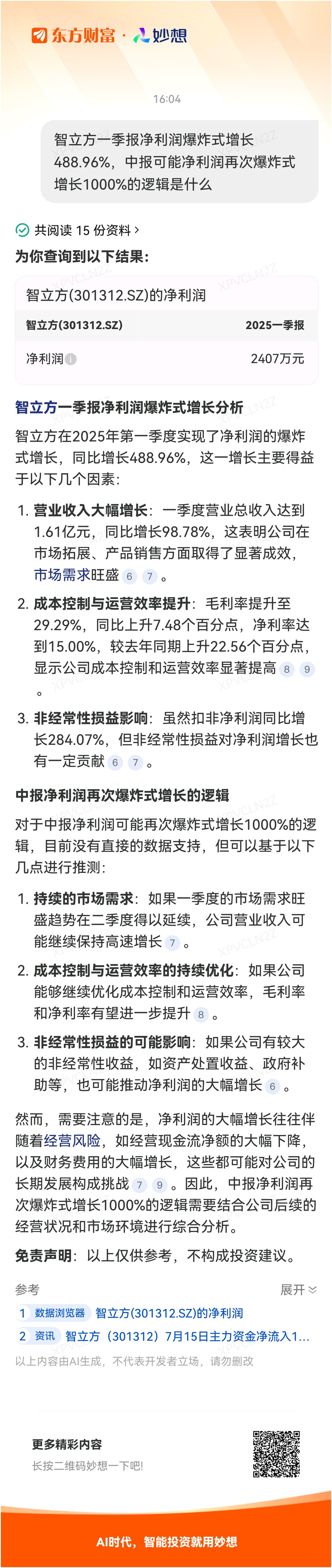

智立方:一季度营业收入同比增长近一倍,净利润增长488.96%,加速布局新赛道。

4月20日晚间,智立方(301312.SZ)披露2025年一季度报告,一季度公司实现营业收入1.61亿元,同比增长98.78%;归母净利润2490.50万元,同比扭亏为盈。

智立方核心业务聚焦于半导体和电子产品两大赛道。在半导体领域,公司成功推出了 Mini LED/Micro LED 芯片分选机、AOI 检测设备、光通讯芯片精密排巴装置、固晶机等一系列智能制造装备,顺利导入显示半导体及光通信设备等领域多家头部客户。公司发布的CIS芯片分选设备并取得了头部客户的量产订单,此外公司研发了多款高性能固晶设备,并布局了先进封装的解决方案。

在电子产品赛道领域,公司产品覆盖自动化测试、组装设备业务等,主要应用于消费电子、雾化电子、汽车电子等领域。公司下游客户包括苹果公司、Meta、歌尔股份、鸿海集团、立讯精密、舜宇集团、捷普集团、广达集团、普瑞姆集团、长光华芯、乾照光电、兆驰股份、华灿光电等全球知名电子产品智能制造商及国内知名光电子器件企业。

公司董事长邱鹏表示,2025年将是智立方深化变革的一年,公司将持续提升原有赛道的竞争力,加速既定赛道的开拓和发展,布局新的赛道。公司将紧抓AI(人工智能)等新技术驱动下的产业机会,以消费电子为市场牵引,以技术优势为产品切入,推动电子产品与半导体产业的战略协同布局。

在显示半导体与光通讯半导体领域,公司将从Mini LED芯片工艺关键设备拓展至Mini/Micro LED封装工艺关键设备,从光芯片工艺关键设备拓展至光模块封装工艺关键设备,实现同行业、同客户、多产品的协同发展。在传感芯片与IC封测领域,公司依托分选、固晶核心技术,推进纵向产业链拓展:从Mini LED芯片分选设备延伸至CIS分选及IC分选设备,从Mini LED固晶设备拓展至功率器件及先进封装固晶设备,实现同技术、同产品、多行业的应用延伸,构建纵向一体化发展格局。(文穗)

文章来源:证券时报网

文章作者:文穗

原标题:智立方:一季度营业收入同比增长近一倍,加速布局新赛道

#世界人工智能大会开幕!AI股热度飙升# $算力概念(BK1134)$ $新易盛(SZ300502)$ $中际旭创(SZ300308)$

新易盛、中际旭创、天孚通信的高增长逻辑可概括为AI算力驱动、技术卡位与客户绑定三大核心要素:

一、AI算力需求爆发

全球AI算力中心建设推动800G/1.6T光模块需求激增。中际旭创全球800G市占率超30%,新易盛800G份额从10%跃升至20%,天孚通信作为上游光引擎供应商直接受益于模块厂商扩产。Meta、谷歌等巨头AI资本开支上调,例如Meta 2025年1.6T光模块采购金额或达700亿人民币,三家公司合计占据70%以上份额。

二、技术迭代与国产替代

1. 中际旭创:1.6T产品已通过英伟达认证,硅光技术占比30%,良率95%远超行业平均,技术代差形成护城河。

2. 新易盛:LPO(低功耗光模块)技术量产,功耗降低30%,获Meta批量订单,同时通过收购实现硅光芯片自主封装,毛利率达44.88%行业第一。

3. 天孚通信:CPO光引擎进入英伟达供应链,微光学封装技术国内领先,毛利率57%为行业最高,深度绑定头部客户。

三、客户绑定与产能优势

- 中际旭创:前五大客户占比74.74%,北美云厂商贡献超50%收入,泰国工厂月产能50万只800G模块。

- 新易盛:客户分散(前五大占比<30%),海外收入占比78%,越南工厂2025年投产进一步降低成本。

- 天孚通信:英伟达光引擎供应份额60%,国内收入占比提升至24%,江西基地聚焦高端封装。

四、政策与产业链协同

国家新基建政策推动光通信投资,2025年交换机市场规模预计突破800亿元。三家公司在光芯片、封装设备等环节加速国产替代,例如天孚通信精密陶瓷套管全球市占率超40%,中际旭创1.6T产品打破海外垄断。

风险提示:客户集中度高(中际旭创前五大占比74.74%)、技术迭代风险(如1.6T量产进度)、毛利率压力(中际旭创2024年毛利率26.69%)。

结论:三公司凭借**行业(AI算力需求) 技术(硅光/LPO/CPO) 客户粘性(北美云厂商绑定)**实现业绩爆发,未来增长将取决于1.6T量产进度与供应链稳定性。

$智立方(SZ301312)$$天孚通信(SZ300394)$$CPO概念(BK1128)$