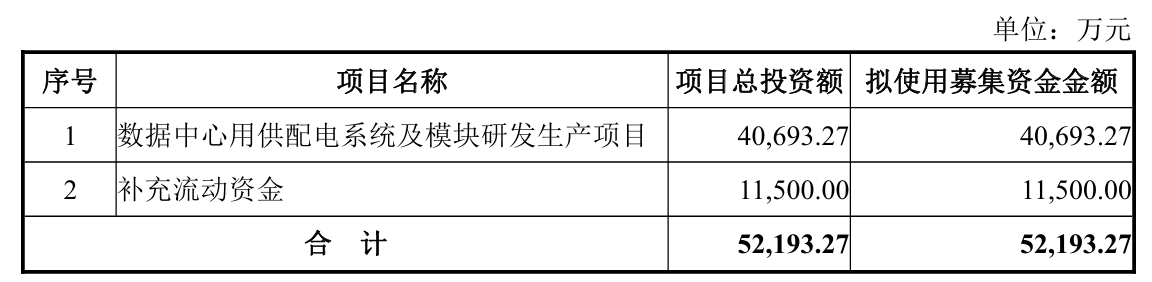

8月29日晚间,通合科技(300491)披露向不特定对象发行可转换公司债券预案,公司本次发行可转债拟募集资金总额不超过5.22亿元(含5.22亿元),扣除发行费用后,募集资金净额拟用于数据中心用供配电系统及模块研发生产项目、补充流动资金等。

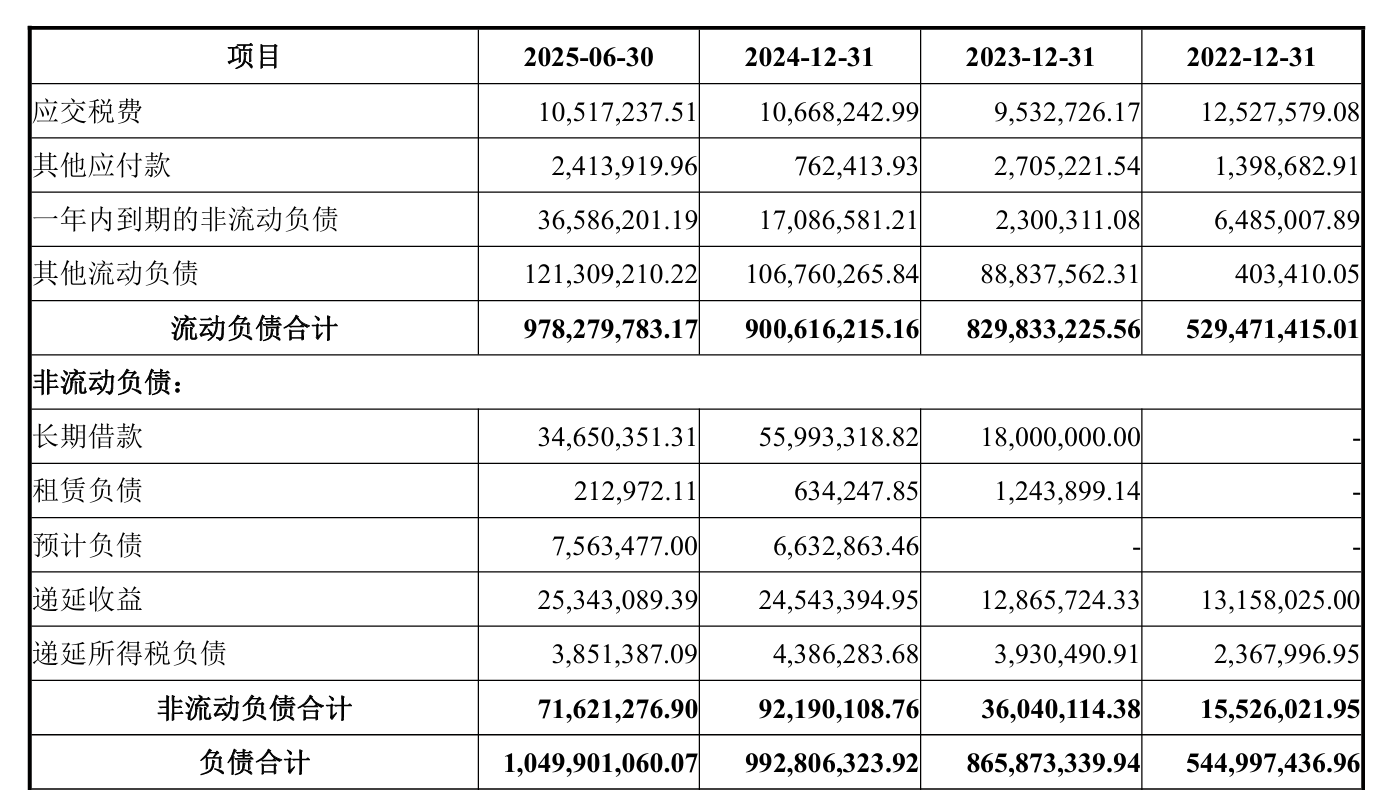

其中,通合科技本次计划募资1.15亿元以补充流动资金。近年来,该公司负债水平持续攀升,截至2025年末,其负债总额已高达10.50亿元,资产负债率也由2020年末的35%上涨至47%。

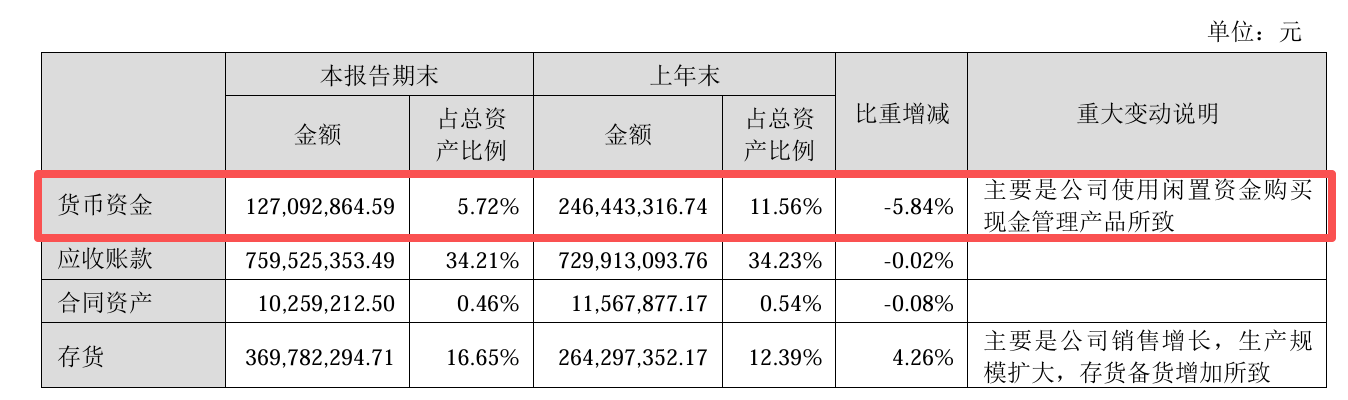

耐人寻味的是,通合科技在面临资金补流需求且资产负债率持续攀升的背景下,竟动用大量闲置资金购置现金管理产品。

今年上半年,公司现金及现金等价物净增加额为-9559.38万元,主要是公司本期购买商品接受劳务支付的现金及理财投资较上年同期增加所致。此外,因公司使用闲置资金购买现金管理产品,其货币资金较上年末显著减少,从2.46亿元骤降至1.27亿元。

公开资料显示,石家庄通合电子科技股份有限公司于2015年12月31日上市,公司的主营业务是充换电站充电电源、热管理电源的研发、生产和营销、电力操作电源、配电自动化终端电源管理模块、电力用UPS/逆变电源和数据中心HVDC产品的研发、生产和营销。

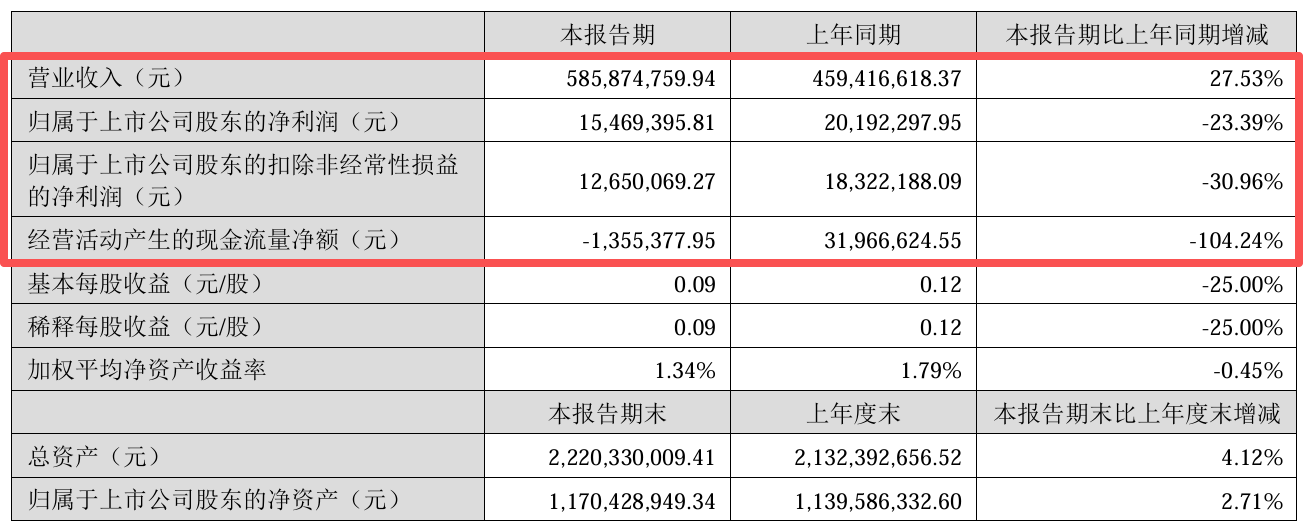

近一年半以来,通合科技的业绩持续面临压力。继2024年归属母公司净利润急剧下滑76.66%之后,今年上半年,公司依旧呈现出收入增长而利润未能同步提升的尴尬局面。

2025年上半年,公司上半年营业收入为5.86亿元,同比增长27.53%;归母净利润为1546.94万元,同比下降23.39%;扣非净利润为1265.01万元,同比下降30.96%.

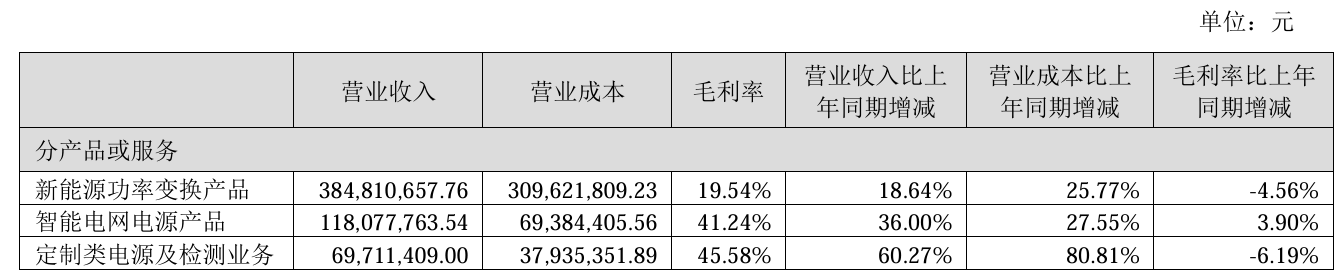

具体产品来看,公司新能源功率变换产品、定制类电源及检测业务营收均同比增加,但毛利率却分别减少4.56%、6.19%。

同时,受购买商品接受劳务支付的现金较上年同期增加影响,公司经营性现金流“滑坡”104.24%至-135.54万元,去年同期为3196.66万元。

近五年监管措施方面,2020年12月21日,公司及相关负责人被河北证监局出具监管谈话行政监管措施;2021年1月7日,深交所对公司出具监管函。涉及的问题主要有:

一是重大协议披露不及时。2019年10月30日,公司与福建宇福等签订《四方和解协议》,就公司与福建宇福2105万元债务进行约定。

该笔交易导致公司2019年度利润总额增加380.63万元,占最近一期经审计可比会计年度(2018年)利润总额(-1845.03万元)绝对值的20.63%,但公司未及时披露该笔交易,直至2020年4月25日在2019年度年报中才披露该交易。

二是重要经营资质披露不及时。公司子公司西安霍威于2019年6月20日取得中国合格评定国家认可委员会(CNAS)认可证书,西安霍威因此可以向军工客户单独开展检测业务(无需同产品销售绑定)。

该测试业务对西安霍威盈利能力及公司商誉是否减值存在重大影响,但公司未及时将该资质获取及可能对公司产生的影响予以披露,公司直至2019年8月28日在2019年的中期报告中才予以披露。

二级市场上,截至8月29日收盘,通合科技上涨5.86%报38.64元/股,最新市值67.52亿元,今年来股价累计上涨143.58%。