高端PCB,已成产业风暴眼!

一向被誉为“电子产品之母”,PCB(印制电路板)连接着所有的芯片与元器件,它的精度和性能直接决定了终端产品的智能化水平。

而2025年6月13日,深圳召开的PCB新技术与产业创新论坛更是透露出这样一个信息:在当下AI浪潮的推波助澜下,中国PCB市场“告别规模为王,走向技术霸权阶段”已经是大势所趋。

产值稳居第一,国产PCB开启新征程

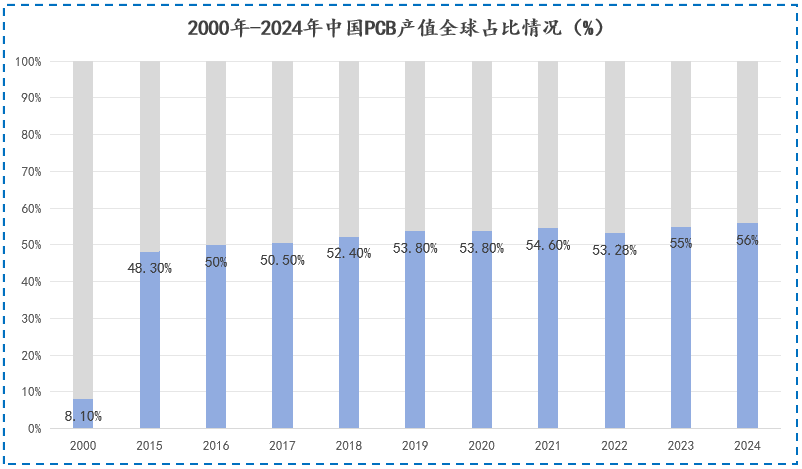

中国PCB的故事,最早可以追溯到2006年。当时,PCB正处在行业发展初期,技术壁垒相当低,“只要有电的地方就能看到PCB的影子”完美诠释了其大众性。

也正是在这个时候,中国借劳动力优势成功超越日本成为全球PCB产量和产值第一的国家。直至2024年,中国PCB产值仍占全球总产值的56%,稳居第一。

不一样的是,现在正有部分PCB厂商如沪电股份、胜宏科技、深南电路跳出“低端循环”,在高端PCB市场争下一席之地。

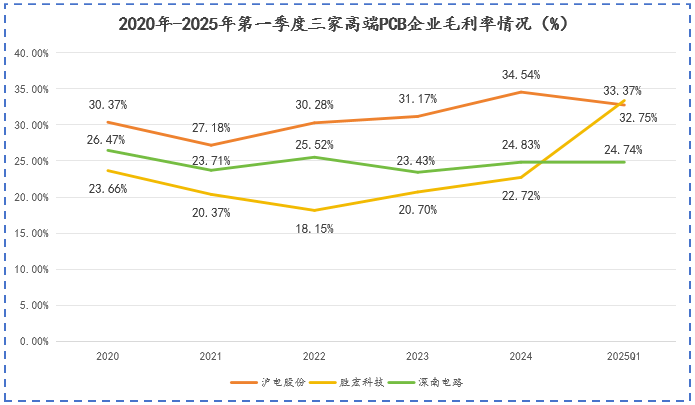

2024年,沪电股份以34.54%的毛利率追上国际同行,走在行业前列;2025年第一季度,胜宏科技凭借33.37%的毛利率反超沪电股份,斩获一波关注;深南电路近五年则坚定走稳健路线,平均25%左右的毛利率让其始终立于不败之地。

当然,高度竞争的PCB行业,绝不止这三家公司。只不过,年营收高达300亿的鹏鼎控股、东山精密如今正陷入营收失速困境。

2024年,鹏鼎控股、东山精密的营收增速仅为9.59%、9.27%,被沪电股份、胜宏科技、深南电路远远甩在身后。

这主要是因为鹏鼎控股、东山精密绝大部分营收由消费电子贡献,但2024年消费电子周期下行,公司业绩随之受到影响。

而剩下众多年营收不超百亿的PCB小厂在原材料涨价、客户定制化的双重压力下,也深陷价格战泥潭,它们的利润可能比PCB上的铜箔还薄。

长远来看,PCB市场还将继续出清,但已经迈入“高端场”大门的沪电股份、胜宏科技、深南电路被筛出去的可能性显然比较低。

追根溯源,谁才是高端PCB始祖?

见识过沪电股份、胜宏科技、深南电路业绩“你追我赶”的场面后,关于“谁更高端”这一问题引人深思。

国内高端PCB转型初期,优先实现技术突围的是深南电路和沪电股份,但两者突围的方向不同。

深南电路在2021年建成了国内首条FCBGA封装基板产线,沪电股份则是在2023年实现了112G超高速服务器板量产。

这一差异产生的背后是两家公司战略选择的不同。

沪电股份崛起的背后是台商吴礼淦家族将近30年的精准战略卡位。

作为台湾电路板教父级人物,吴礼淦在两岸关系微妙的1992年收购了上海沪士电子(沪电股份前身),开启了其大陆PCB霸业的序幕。

暂时搁置消费电子板、专攻服务器板是他给沪电股份做出的产品定位,也因此,在2024年AI服务器大热的背景下,沪电股份斩获多项订单,业绩增速冲上全国第一。

更难得的是,如今PCB行业的价格战困局也早被吴礼淦先生预知到了。

从PCB成本占比图来看,铜是最主要的原材料。但近几年,在全球地缘政治冲突加剧、避险情绪蔓延的背景下,铜价提升明显,控本成为PCB企业生存的必修之道。

而沪电股份早在2005年就拿下了昆山利源铜箔厂,首创“铜废料循环系统”,将PCB每平米的成本平均降低了2.3元。

高毛利、低成本的“精兵路线”就是沪电股份多年来的战略坚守,这也就使得公司毛利率及财务安全状况都领先同行。

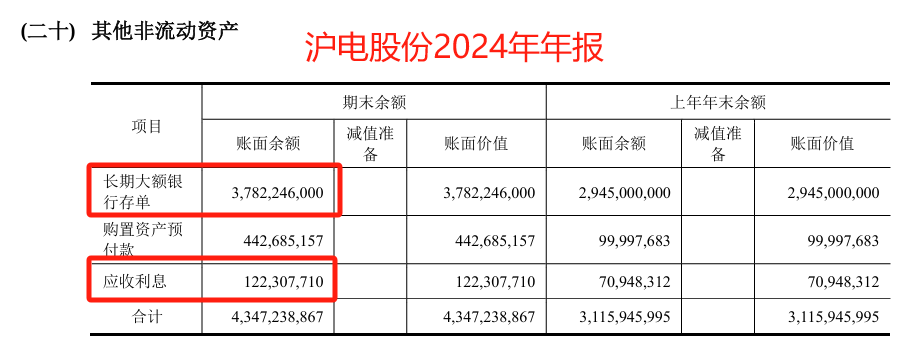

截至2024年末,沪电股份在手流动资金总额(货币资金+大额银行存单+应收利息)高达54.47亿,这在PCB行业里是相当“富”的了。

跟沪电股份不同,深南电路是妥妥的“红色背景”。

背靠中航国际,深南电路做高可靠特种电路板起家,直到1990年拿下华为交换机订单才“”,但工艺标准一直坚持高于国际标准,高端基因是刻在骨子里的。

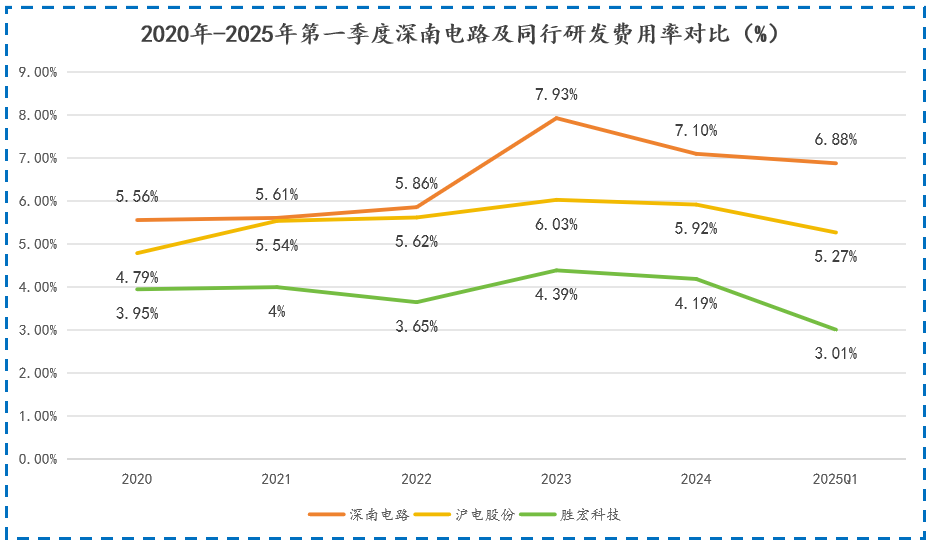

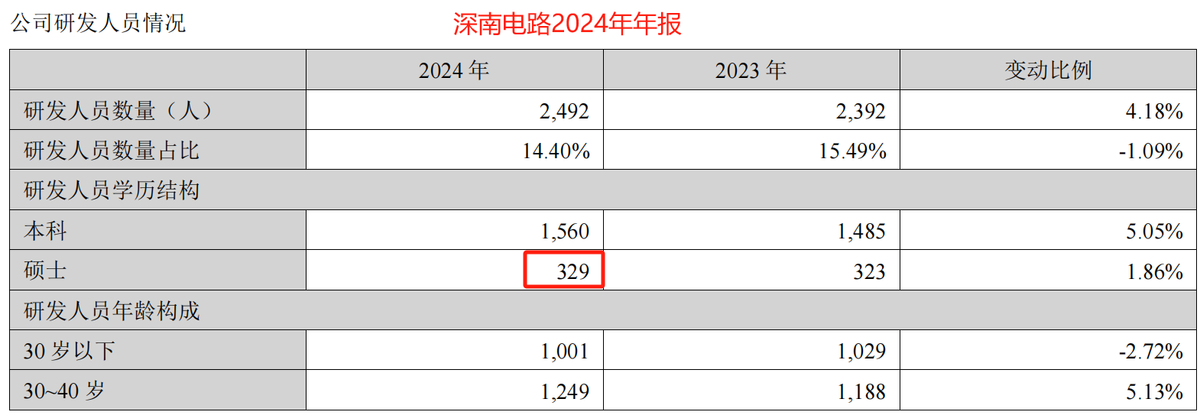

它是三家公司中最注重自主研发的企业,2020年-2025年第一季度,深南电路研发费用率整体呈上升趋势,最高达7.93%,远超沪电股份、胜宏科技。

并且,2024年深南电路2000多名研发人员中硕士人才占比高达13.2%,与胜宏科技69.6%的研发人员都是大专及以下学历形成鲜明反差。

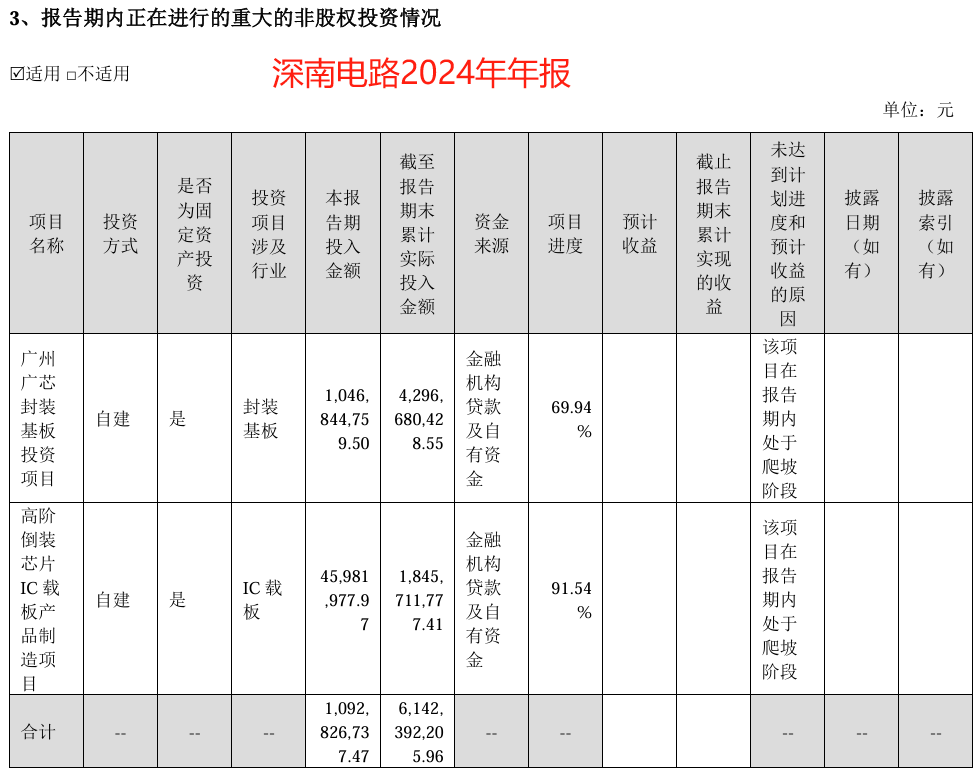

深南电路花大价钱押注的赛道到是IC载板。

IC载板也可以叫封装基板,是芯片封装中用于连接芯片与PCB板的重要材料。高端封装中,IC载板的价值量占比能高达70%~80%,因而被誉为“PCB的皇冠”。

其复杂的生产工艺、巨额的进口设备投资以及长达24个月的客户认证致使市场竞争格局相当集中,中国台湾、日本、韩国成为主要玩家,大陆厂商市占率仅在5%,国产替代空间巨大。

深南电路自2021年以来已累计斥资80亿用于IC载板产能建设,若将来顺利达产,预计能增加2亿颗FC-BGA、300万panel RF/FC-CSP产能,能很好的填补国内空白。

深南电路就如同带着某种使命的“国家队”一般,致力于打通IC载板全链条,为中国高端PCB产业添砖加瓦。

对比之下,胜宏科技的“历史底蕴”就稍显单薄了。

胜宏科技创始人陈涛是一名技术员出身的潮汕商人,坚持“用制造业思维做科技企业”。

他一边利用智能工厂打造柔性供应链,较同行大幅缩短了产品交付周期,一边深度参与国际大客户新产品预研,提前预判客户需求。

产品端,胜宏科技的高端HDI虽然也很吸引人,在AI服务器盛行的当下非常吃香,但这大多是公司近两年从外部收购来的。

这种“高效率”的打法在当下市场也确实奏效了。2025年第一季度,胜宏科技在英伟达、AMD、特斯拉等大客户订单的助力下,营收增速高达80.31%,行业第一。

但这种依靠外力的发展战略也让胜宏科技的商誉2024年末高达12.17亿,若未来子公司经营不善,胜宏科技或将面临商誉减值危机。

总的来看,胜宏科技外延生长的方式效率虽然高,但跟沪电股份、深南电路的“高端主义”相比,胜宏科技还能走多远其实是个未知数!

扎堆出海,东南亚又火了一把

上文提到,PCB成本中除了覆铜板还有约37%的人工制造成本,这就使得,产业向人工成本低的领域转移是大势所趋。

就如20年前中国大陆承接全球超50%的PCB产能一样,20年后的今天,劳动力成本较低的东南亚又成了产能转移的新阵地。

2022年6月,沪电股份宣布设立泰国子公司,投建新生产基地;

2023年11月,深南电路投资12.74亿人民币在泰国建厂;

2024年3月,胜宏科技与越南工业园区签署土地租赁合同,正式启动首个东南亚工厂建设计划。

需要注意的是,各大企业虽积极出海但并没有明确海外工厂的具体量产时间,预计最早也要2025年-2026年才开始有结果。

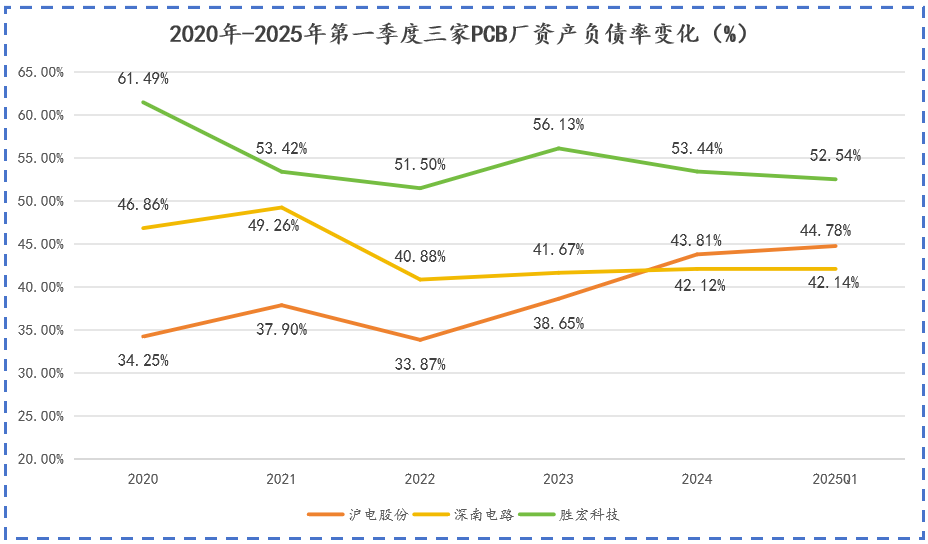

而PCB又是一个重资产型行业,投资海外需要大量的资金支持,这让众企业不得不开始借钱扩产,于是高资产负债率成了有野心的PCB企业标配。

2024年沪电股份、胜宏科技、深南电路的资产负债率都在40%以上。透过现象看本质,各企业或许都在进行一场“背水一战”的豪赌,用当前的财务杠杆,撬动未来的市场份额。

如果未来AI服务器、高端交换机、智能汽车需求如期兑现,今日的负债将转化为明日丰厚的利润,反之,资金链较薄弱的公司就会首先面临偿债危机。

总结

在AI浪潮以及行业竞争的推动下,沪电股份、深南电路、胜宏科技分别凭借高盈利、高技术、高效率成功出圈,并进一步将产能转移至劳动力成本更低的东南亚地区抢占市场,一时间风头无两。

只不过,在产业高端化趋势下,具备更深技术底蕴的沪电股份、深南电路长期内可能更具成长性。

但无论如何,国产PCB确实已逐渐从低端价格战的泥潭中脱身,在产品附加值更高的高端市场逐渐掌握话语权。