$天孚通信(SZ300394)$ $新易盛(SZ300502)$ $中际旭创(SZ300308)$

一、天孚通信与英伟达的合作产品及未来需求

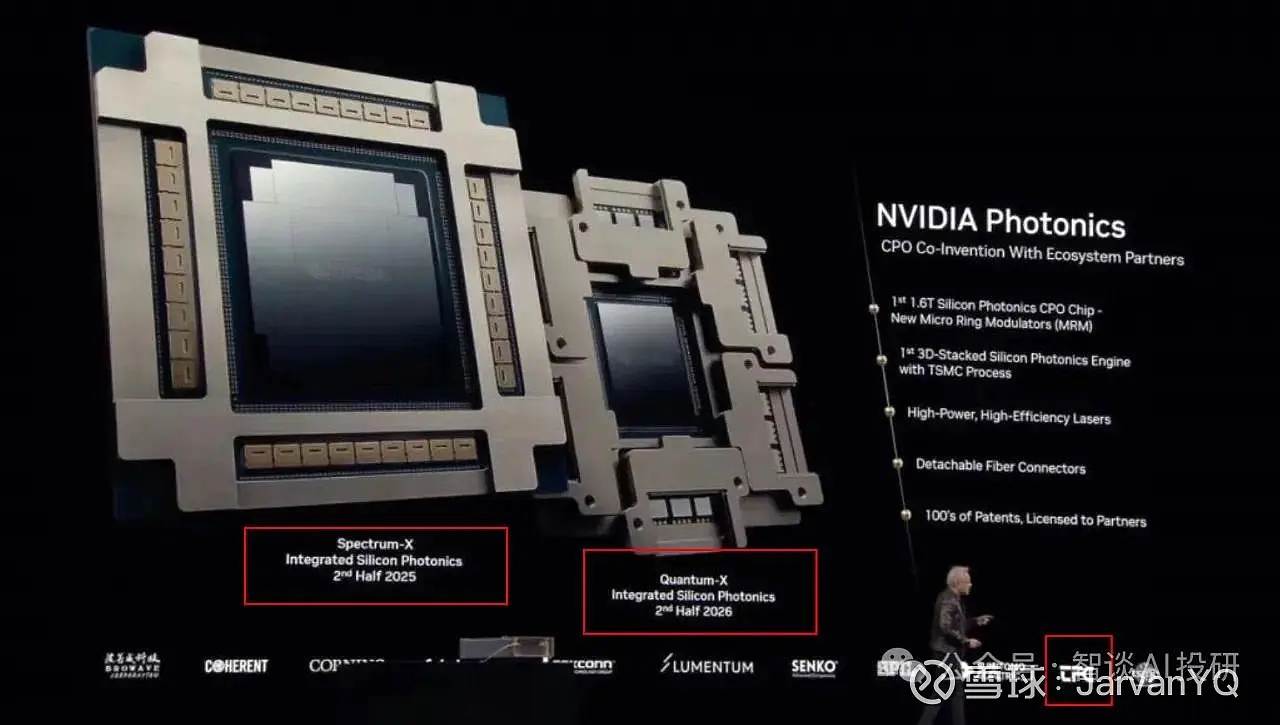

天孚通信与英伟达的合作,核心围绕共封装光学(CPO) 技术,主要产品是CPO系统中的光引擎(Optical Engine)。

1. 当前及近期合作产品:

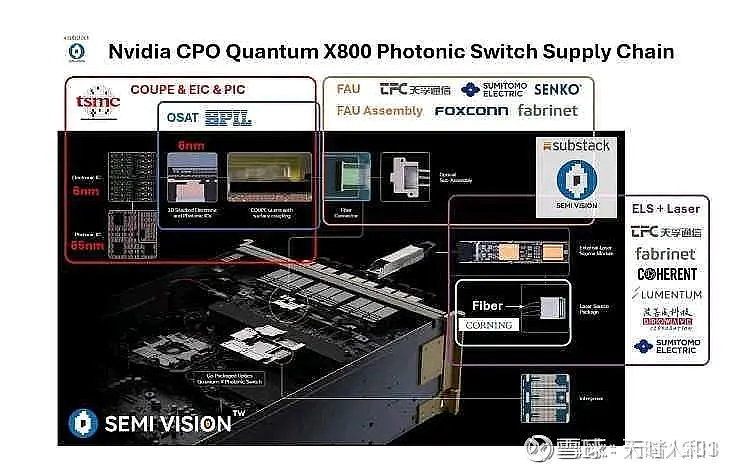

核心产品:硅光CPO光引擎功能: 这是CPO交换机的“心脏”。在传统方案中,光模块是独立可插拔的。而在CPO方案中,光引擎被直接封装在交换机芯片旁边,实现超高密度、超低功耗的高速互联。具体形态: likely包括光源(如激光器)、调制器、光路、探测器、驱动芯片等的高度集成。配套: 如您所说,配套英伟达的Quantum系列交换机(如Quantum-2 X800系列)。关联产品:光纤阵列单元(FAU)功能: 是实现光引擎与外部光纤网络连接的关键桥梁,负责将多路光信号汇聚并耦合到一根光纤中,技术要求极高。地位: 您提到的“FAU全球市占率30%”证明了天孚在该领域的领导地位,这部分业务会随着光引擎的需求同步增长。2. 未来需求测算(基于公开信息推演):

这是一个基于行业数据的估算模型,可以帮助理解潜在的市场规模:

关键假设:单台CPO交换机(如NVIDIA Quantum-2 X800)配套光引擎价值量:~28.5万元人民币(您提供的核心数据)。英伟达2025年CPO交换机出货量预测:假设为X万台(此数据为商业机密,但可根据上下游信息推测处于快速增长通道)。天孚作为独家供应商,份额为100%。需求驱动逻辑:英伟达GPU系统升级: 英伟达新一代Blackwell架构的GPU(如B200)和系统(如GB200 NVL72)对高速互联的需求呈指数级增长。CPO是实现其内部NVLink全互联性能的关键技术。渗透率提升: CPO技术正从早期的技术验证转向规模化商用。2025年将是CPO放量的元年,从少数头部云厂商向更广泛的超大规模数据中心渗透。单机价值量高: 如前所述,单台价值量是传统光模块的数十倍,这意味着即使初始出货量绝对值不大,也能带来巨大的收入增量。结论: 天孚通信来自英伟达的需求,在2025年及以后,不仅会有订单数量30%以上的增长,更会有因产品升级(如向1.6T演进)和渗透率提升带来的持续数年的高速成长。这块业务将成为天孚最核心的增长引擎。

______

二、1.6T硅光光引擎的需求爆发潜力

您提到的“1.6T硅光光引擎已量产”是另一个极其重要的信号,它代表了技术领先性和未来的需求方向。

1. 为什么需要1.6T?

算力迭代的刚性需求: 英伟达Blackwell GPU的算力是前代Hopper的数倍,数据传输带宽也必须同步升级,否则就会出现“算力等数据”的瓶颈。功耗和密度优势: 1.6T技术允许用更少的通道数实现更高的总带宽,显著降低了系统的功耗和物理空间占用,这对于建设超大规模AI集群至关重要。2. 需求爆发的时间点和规模:

时间点: 预计2025年下半年开始小批量交付,2026年进入大规模放量期。这与英伟达Blackwell架构芯片的全面交付和上量周期完全吻合。规模测算:单价值量提升: 1.6T光引擎的技术更复杂,其单价值量预计将显著高于目前的800G/早期CPO产品(可能再增长50%甚至更高)。需求替代与新增:替代需求: 率先用于英伟达最顶级的AI集群(如GB200 NVL72),逐步替代原有方案。新增需求: 随着1.6T成本下降,它将逐步向下一层级的AI服务器和高端数据中心交换机渗透,市场空间将进一步打开。3. 天孚的竞争优势:

技术领先: “已量产”意味着天孚已经通过了英伟达苛刻的认证,技术成熟度和良率(您提到的>90%)全球领先,至少领先竞争对手1-2年。产能准备: 泰国工厂二期2025年底投产,产能提升40%,这绝非巧合,而是为迎接2026年1.6T需求的爆发所做的战略性产能布局。客户锁定: 作为独家供应商,与英伟达的深度绑定关系使其能最直接地享受到这轮技术升级的红利。总结与展望

项目

当前状态 (2024)

未来展望 (2025-2026)

合作产品

800G CPO 光引擎

1.6T CPO 光引擎、更先进的光互联解决方案

需求驱动

早期CPO试点、H100/H200集群

Blackwell GPU全面部署、AI算力需求爆炸

需求特点

高单价、初始放量

量(30%+增长)价(1.6T单价更高)齐升

天孚地位

独家供应商,技术领先

技术壁垒加深,产能提前布局,龙头地位巩固

综合结论:

天孚通信通过绑定英伟达,已经卡位了全球AI算力爆发最核心的环节。其未来需求不仅来自于数量的稳定增长,更来自于技术的代际飞跃(向1.6T演进)带来的单价提升。

这两股力量叠加,共同构成了天孚通信未来2-3年持续高增长的强大动力,使其成为AI基础设施领域中确定性最高、壁垒最深的标的之一。