【海光信息,胜了某为!东土科技是海光工业领域战略生产合作伙伴】

5月29日,海光信息与光亚鸿道签署战略签约,被业界视为国产算力与国产操作系统协同发展的里程碑。海光信息作为国产处理器领先企业,与鸿道操作系统已经完成了多项深度适配,构建起国产技术计算平台。双方合作也将填补国内机器人技术链空白,助力中国机器人产业从“单点突破”迈向“生态引领”。

---------------------------------------分割线---------------------------------

芯片一哥——某达,坐不住了!

数据显示DeepSeek的日活跃用户数已突破3000万大关,成为史上最快达到如此量级的APP。

为什么某达却“如坐针毡”?

因为DeepSeek绕开了英伟达的——CUDA。

英伟达CUDA垄断全球80%以上的AI训练市场,成为AI芯片的霸主。

而DeepSeek的开源模型,不仅降低了对某达算力的需求,还能绕过CUDA直接对GPU底层汇编语言进行优化。

无疑是击穿了某达的护城河。

国内GPU企业沐曦、天数智芯、摩尔线程、海光信息4家国产GPU企业,陆续宣布适配及上架DeepSeek模型服务。

海光信息的技术含金量都体现在哪里呢?

1、海光DCU性能逼近英伟达:国产替代希望大增

技术架构高度兼容,适配大模型顺利

海光DCU属于GPGPU(通用图形处理器)的一种,在技术架构上展现出了独特的优势。它全面兼容“类CUDA”环境,这一特性意义非凡。我们都知道,“CUDA”是英伟达称霸AI界的“独家绝技”,凭借其强大的并行计算能力和丰富的开发工具,在人工智能、科学计算等领域占据了主导地位。而海光的DCU和英伟达的CUDA在诸多方面高度相似,这就使得海光DCU能够无缝对接现有的基于CUDA开发的软件生态。

在与当下爆火的deepseek、文心一言、通义千问等大模型的适配上,海光DCU表现得十分顺利。这些大模型在训练和推理过程中,对计算资源的需求极为庞大,需要强大的GPU支持。海光DCU凭借其兼容性和性能优势,能够为大模型提供高效的计算服务,确保模型的稳定运行和快速迭代。

迁移成本低,“取代”英伟达并非遥不可及

由于海光DCU与英伟达产品在技术和生态上的高度相似性,未来用户在两者之间的迁移成本是很低的。对于企业用户来说,更换计算设备往往需要考虑软件兼容性、开发成本、人员培训等多方面因素。而海光DCU的兼容性使得企业可以较为轻松地将原有的基于英伟达平台的应用迁移到海光平台上,无需进行大规模的代码修改和重新开发。

不仅如此,近年来海光的“深算系列”更是进步神速。2023年第三季度海光发布的“深算二号”,相较“深算一号”性能提升近一倍。这一显著的性能提升,得益于海光在芯片设计、制造工艺等方面的不断优化和创新。“深算二号”在计算能力、能效比等关键指标上都有了质的飞跃,能够更好地满足人工智能、大数据等领域对高性能计算的需求。目前,备受瞩目的“深算三号”也在顺利研发中,预计将进一步缩小与英伟达等国际巨头的技术差距。从这一发展趋势来看,“取代”英伟达并非没有可能。

信息安全有保障,本土化优势助力订单斩获

在信息安全日益重要的今天,海光芯片在信息安全方面展现出了明显的优势。比起海外芯片,海光芯片可全面支持国密SM2/SM3/SM4算法及可信计算,且产品安全等级达到了最高级。这意味着海光芯片能够为用户提供更加可靠的信息安全保障,有效防止数据泄露和网络攻击。

基于本土化优势和安全可信的特点,海光在市场上具有强大的竞争力。无论是在爆火的DeepSeek产业链上,还是在与国内众多服务器厂商的合作中,海光都有望“削弱”某达的地位,斩获更多的订单。国内企业和机构在采购芯片时,越来越注重信息安全和自主可控,海光芯片正好满足了这一需求。通过与国内产业链的深度合作,海光能够更好地了解市场需求,提供定制化的解决方案,从而进一步提升市场份额。

2、海光CPU打破国际垄断:国产替代前景广阔

X86架构垄断市场,海光成国产替代“种子选手”

当前,国内共有海光、华为海思、龙芯、兆芯、飞腾、申威6家CPU公司,其中,仅有海光和兆芯为X86架构。

X86架构在服务器市场具有举足轻重的地位,现阶段几乎垄断了全球服务器市场,英特尔和AMD更是累计占据了超95%的X86市场份额。

海光作为国内唯二能够生产X86芯片的企业,肩负着打破国际垄断、实现国产替代的重要使命。X86架构的广泛应用使得其拥有庞大的软件生态和开发者群体,海光CPU基于X86架构,能够兼容现有的大量软件和应用,降低了用户的使用成本和迁移难度。这使得海光CPU在服务器市场具有天然的竞争优势,成为国产替代的“种子选手”。

自主研发能力提升,市占率全国第一

去年,海光表示已完成对授权技术的吸收,具有自主研发能力,且在新发布的海光四号产品中,首次运用了自研CPU微架构。这一里程碑式的进展,标志着海光在CPU核心技术上取得了重大突破。自主研发能力的提升,使得海光能够更好地掌控产品的研发节奏和技术方向,根据市场需求进行定制化开发,提高产品的竞争力。

此外,截至2024年第二季度,海光在我国服务器CPU领域的市占率超过50%,位列全国第一。这一成绩的取得,离不开海光在技术研发、产品质量、市场推广等方面的持续努力。高市占率不仅体现了市场对海光CPU的认可,也为海光进一步扩大市场份额、实现业绩放量奠定了坚实的基础。

3、强悍研发:技术迭代与创新的源泉

“销售一代、验证一代、研发一代”,迭代周期短

海光的研发策略是“销售一代、验证一代、研发一代”,这种前瞻性的研发模式确保了公司产品的持续创新和竞争力。目前公司不同产品的迭代周期约为1 - 2年,这意味着海光能够快速响应市场需求,及时推出性能更优、功能更强的新产品。

从研发流程来看,

“销售一代”的产品已经经过市场的检验,能够为公司带来稳定的收入和利润;

“验证一代”的产品处于市场验证阶段,通过收集用户反馈,为产品的进一步优化提供依据;

“研发一代”的产品则代表着公司的未来发展方向,是技术创新的前沿阵地。

这种多层次、分阶段的研发模式,使得海光能够在激烈的市场竞争中保持领先地位。

研发投入大幅增长,彰显决心与实力

从数据来看,2020 - 2023年,公司的研发投入从5.46亿元增加至19.92亿元,涨幅超200%。2024年前三季度,海光研发投入18.14亿元,占营收比例高达30%。如此高的研发投入比例,在芯片行业中并不多见,可见海光在对待研发这件事上,可以说是毫无保留地投入。

大量的研发投入为海光的技术创新提供了坚实的保障。公司能够吸引和培养一批顶尖的研发人才,购置先进的研发设备,开展前沿的技术研究。正是这种对研发的高度重视和持续投入,使得海光在芯片领域不断取得技术突破,推出了一系列具有竞争力的产品。

4、盈利表现:高研发下的稳健增长

业绩逆势上扬,营收净利润双增长

在保持大量研发的同时,海光的盈利表现也非常惊艳。众所周知,很多高科技公司受巨额研发投入影响,引发盈利能力下降。例如,科大讯飞近5年累计研发投入近150亿,却一度出现了“增收不增利”的局面。

但海光却走出了一条不同的道路。

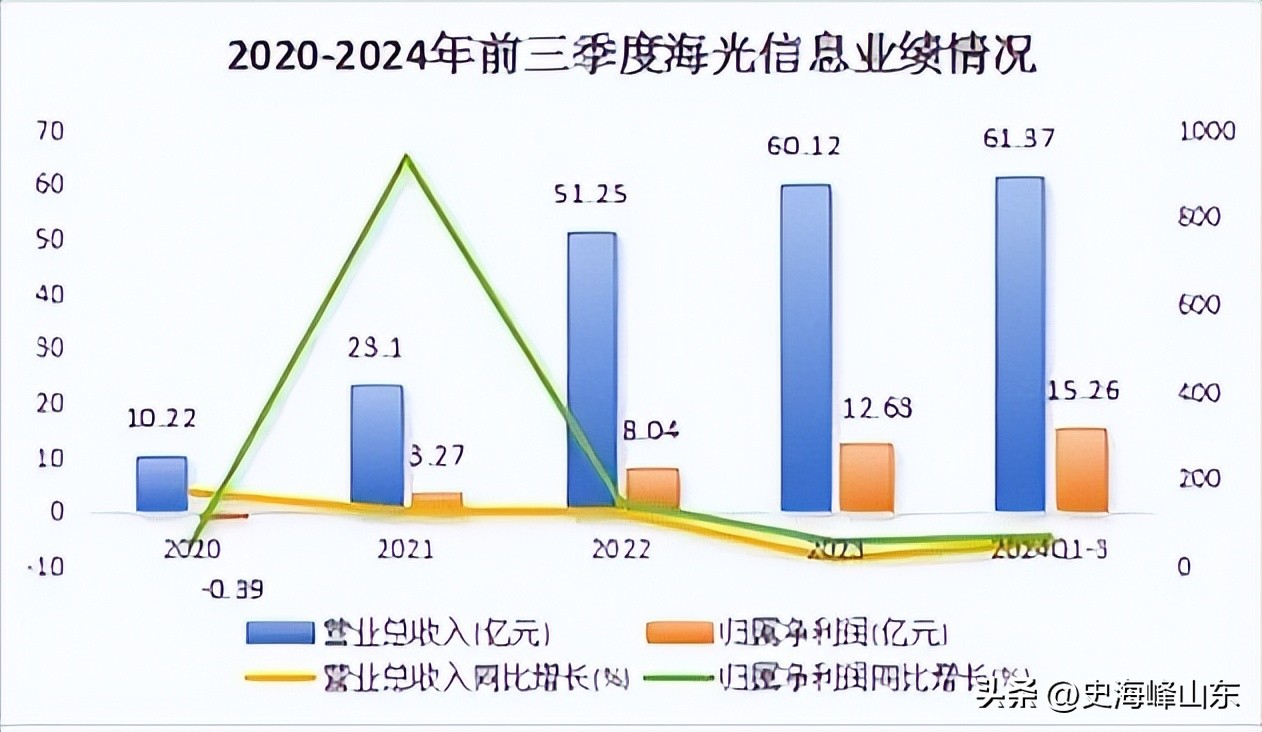

2020 - 2023年,海光的营收从10.22亿元增至60.12亿元,净利润也从 - 0.39亿元增长至12.63亿元。

2024年前三季度,公司实现营收61.37亿元,同比增长55.64%,净利润15.26亿元,同比增长69.22%,均超过了2023年全年水平。这一系列数据表明,海光在高研发的同时,能够实现业绩的快速增长,展现了强大的市场竞争力。

毛利率净利率攀升,盈利能力远超同行

海光不仅在业绩上表现强悍,盈利能力也在大幅提升。近年来,海光的毛利率和净利率均在持续攀升。

2020 - 2023年,公司的毛利率从50.5%增至59.67%,净利率也从 - 8.12%逆势增至28.3%。

2024年前三季度,公司毛利率高达65.63%,这个水平已经远超澜起科技、龙芯中科等国内AI芯片龙头,盈利能力十分强悍。

高毛利率和净利率意味着海光在成本控制和产品定价方面具有优势。公司通过优化生产流程、降低原材料成本等方式,有效控制了生产成本;同时,凭借其产品的技术优势和品牌影响力,能够制定较高的产品价格,从而实现较高的利润水平。

综上所述,海光信息在保持强技术、高研发的同时,盈利表现也很强劲。无论是在DCU领域对英伟达的追赶,还是在CPU领域打破国际垄断,海光都展现出了强大的实力和潜力。随着国产替代的不断推进和科技产业的持续发展,海光信息有望成为国产芯片的领军企业,龙头地位实至名归。