工程咨询领域龙头企业苏交科(300284.SZ)正在经历转型阵痛。今年前七个月,上证指数与创业板指分别录得7.88%和10.56%的涨幅,苏交科同期却逆势下跌3.59%。

苏交科的股价走势,或许能在最新披露的半年报中寻得关键解释。

2025年上半年,苏交科营收17.76亿元,同比下滑13.75%;归母净利润9539万元,同比下滑39.54%,传统工程咨询业务萎缩与数字化转型成本高企形成双重挤压。分季度看,第二季度有加速下行趋势,营收9.67亿元,同比下滑17.36%;净利润0.52亿元,同比下降49.98%,业绩持续承压。

增长乏力背后存在的隐忧

传统工程咨询业务的营收在未来持续收缩或已成定局。

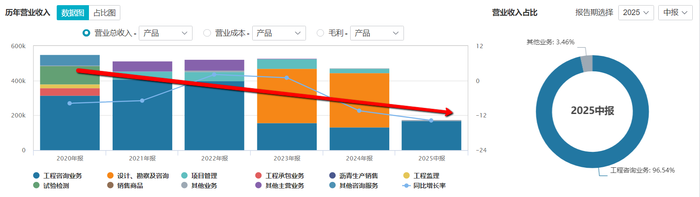

受基建投资周期下行、地方财政承压等多重因素掣肘,工程咨询市场受到需求收缩、招标延迟、竞争加剧的三重压力。苏交科营收占比96.5%的工程咨询核心业务上半年收入17.14亿元,同比下滑7.8%。需重点关注的是,该业务增速连续五年呈现个位数中枢的缓步下行趋势。

数据来源:WIND、界面新闻研究部

界面新闻发现,苏交科上半年营收与成本同时下降、投资活动现金流净额同比上升111.18%,叠加研发投入同比缩减12.75%,三个数据都说明公司正采取逆周期防御战略,标志行业从规模扩张向存量效率优化的模式切换。而一旦行业进入调整期,现金流困境是公司需面对的。

尽管苏交科半年报中经营现金流净额-6.9亿元同比收窄了4.6%,但筹资活动现金流净额端同比下降77.09%,叠加应收账款规模达19.1亿元,相当于归母净利润20倍的异常比值,远超同业8-12倍的健康阈值。当经营现金流造血功能衰竭、外部融资渠道收窄与资产质量恶化形成三重挤压,公司正面临经营性现金流与资产负债表衰退的共振风险。

新兴赛道规模尚小

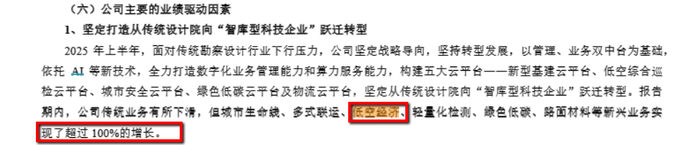

苏交科传统业务增长乏力,新兴业务则出现了高增长态势。

数据来源:半年报、界面新闻研究部

苏交科在半年报中明确提及低空经济、智慧交通等新兴业务收入“同比增长超100%”,但未单独列示具体数值,苏交科方面表示:“目前未达披露要求,若达披露要求会予以公示”。界面新闻记者参考主营构成表看到,公司将新兴业务收入归入“其他业务”,上半年营收为0.62亿元,占比3.5%。结合历史数据,以2024年低空经济收入占比约3%作为参考,推测低空经济相关业务收入规模仍在千万级,尚未形成业绩支撑。

苏交科自研"低空AI综合巡检平台"在南京交警场景实现全流程闭环(事故处置效率提升10倍+,年处理量超3000起),但界面新闻未查询到项目金额。参照公司营收结构测算,此类政企合作项目单价天花板约千万级——今年6月中标的海口"车路云一体化"试点设计项目(合资公司腾云科技承接)金额仅269.6万元。

对于低空经济以及低空AI综合巡检平台的营收规模,界面新闻致电苏交科,相关人士表示相关业务的营收尚未达到披露要求,具体以公告为准。

对于低空经济业务较低金额的客单价问题,先进制造资深分析师林涛对界面新闻表示:“目前我国低空经济行业尚无法形成大体量规模化业务,并且行业发展依赖国家政策推进以及依赖政府补贴支持,短期内想快速取得规模效应比较困难。”

苏交科低空经济业务的产业化进程确实面临着多重因素的制约。核心矛盾在于低空经济虽增速迅猛,但当前收入贡献不足4%,且客户大多依赖政府部门,面临订单转化效率低、回款速度慢、商业化周期长等挑战,短期难抵传统业务下滑缺口。

另外,当前苏交科低空领域收入主要依赖政府示范项目,今年上半年虽实现超100%增长但基数过小,且需直面大疆等科技巨头的跨界竞争——后者凭借"无人机+云平台"模式已抢占60%基建巡检市场份额,面对这一强有力竞争者苏交科短期很难找到强有力的竞争优势。

政策波动风险也是苏交科不得不面对的。低空经济行业尚未形成可持续商业模式,当前项目利润率依赖30-50%的财政补贴。若2026年《低空经济基础设施建设指南》实施后补贴退坡,或交通运输部修订《公路无人机巡检技术标准》,将直接冲击项目盈利稳定性。总而言之,当前的苏交科正处于传统业务承压与低空经济业务突围中的阵痛期。

雅下概念仅仅是概念

长期跑输大盘的苏交科近期罕见异动,单周涨幅逾20%,直接催化因素为雅鲁藏布江下游水电开发工程规划释出。作为首批纳入"雅下概念"的A股标的,公司股价在政策预期驱动下呈现事件驱动型估值跃升,凸显当前弱势市场中资金对主题投资的敏感性。

苏交科7月23日在投资者互动平台表示,“公司未直接参与西藏雅鲁藏布江下游水电工程项目,但通过2018年在西藏拉萨成立的控股子公司苏交科(西藏)交通规划设计有限公司,以及子公司中山市水利水电勘测设计咨询有限公司、苏交科集团检测认证有限公司,已在西藏地区承接了多项水利、水运、公路及市政项目,包括林芝市水利局2025年水土保持方案技术评审服务项目、朗县达木村灌溉渠道水毁修复工程实施方案项目、工布江达县金达镇夏索村(云村)地质灾害应急避让搬迁项目(一期)、拉萨市旁多引水工程施工图阶段勘察设计成果咨询服务项目、墨竹工卡县排水及供水专项设施规划项目、S5拉泽快速路路面、桥梁、沿线设施定期检查初始检测项目、墨竹工卡县排水及供水专项设施规划等。公司将持续发挥技术优势,积极参与区域基础设施建设。”

从上述回复可以看出,苏交科因过去参与众多西藏地区水利项目被冠以雅下概念,但目前并未直接参与西藏雅下水电项目,仅仅是市场的可能性猜测。

对此,界面新闻记者致电了苏交科证券事务部求证,相关负责人表示:“过去西藏地区相关工程若没有公告披露,则说明没有到达公告需披露的金额标准,具体以公告为准。”

另外,界面新闻查阅发现,苏交科半年报也未有任何涉及雅鲁藏布江流域的项目或业绩披露,苏交科当下业务聚焦长三角、粤港澳等区域,海外市场以东南亚为主。这或许也是苏交科当前股价已回落至炒作前价格区间的原因。

数据来源:WIND、界面新闻研究部

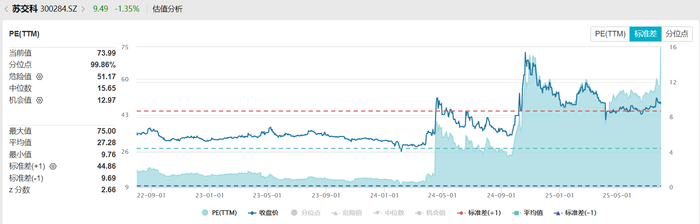

估值层面,近6个月5家机构覆盖了苏交科,均给予“增持”或“买入”评级,对公司2025年目标价均值设为10.51元,较当前股价潜在涨幅约8-10%。机构给予的高PE隐含对苏交科转型的乐观预期。事实上,苏交科73.99倍动态PE显著高于行业中值(40.6倍),且上半年净利润下滑39.5%、传统业务尚未见底,目前来看未来业绩动能趋势不足以支持当前机构给予的估值逻辑,估值层面呈现机构预期与基本面显性背离,长期估值能否消化需取决于低空经济与数字化业务的成长兑现度。