常山药业的未来估值是完全可以推算的。有人反感摁计算器,如果不摁计算器,我不知道你们买入或者持有常山药业的理由是什么,不摁计算器无非就是看K线组合,常山药业几年都没几次涨停,短线比常山药业强的多了去了,你们为什么要赖在常山药业呢?做常山药业短线的是最无能最胆小最贪婪的。强势上涨的因为胆小他们不敢追,常山药业因为有新药上市的预期,且短期上涨幅度不大,这很符合他们不愿承担风险而又希望获得巨大收益的变态心理,买入之后,很显然不可能象他们想像的那样短期之内就能获得巨大收益,于是怨天尤人,骂主力,骂董秘,该骂的不该骂的都骂个遍。

买入常山药业的依据是什么,还得靠摁计算器,根据己知数据推算出来的估值是其真正的内在价值,不含炒作因素。我们只要知道阿贝那肽的年产量和其销售价格,就能够比较准确的预估出未来常山药业的股价。年产量有官方数据,24年路演透露是5000万支(已经保守了),25年小高董更保守,回复投资者提问时明确答复是2000万支以上,我们取其中间值3500万支应该是比较恰当的,且可以让大部分投资者都可以接受的。单支价格没有官方数据,只能做合理推测。与同类产品相比,阿贝那肽明显优于刚上市不久的怡诺轻帕格鲁肽,怡诺轻规格1mg,每盒2支装京东售价500多,阿贝那肽只有一种规格,为2mg装,单支就相当于怡诺轻的一盒2支,这样比照怡诺轻推测阿贝那肽单支售价500元是只低不高的。

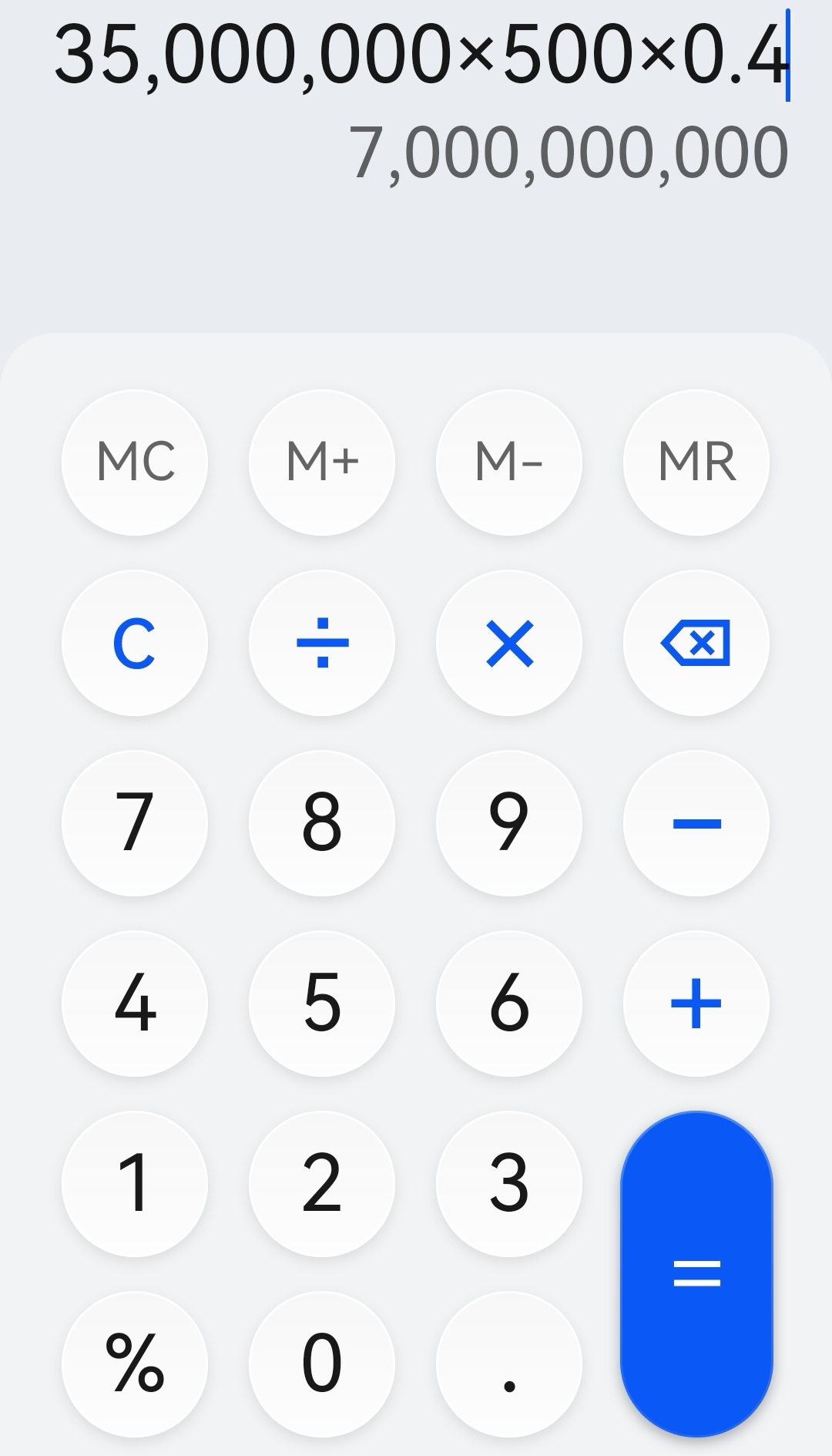

有了产量和价格,再参考创新药利润率普遍不低于40%,我们可以得出阿贝那肽上市后至少给常山药业带来的年利润为70亿。

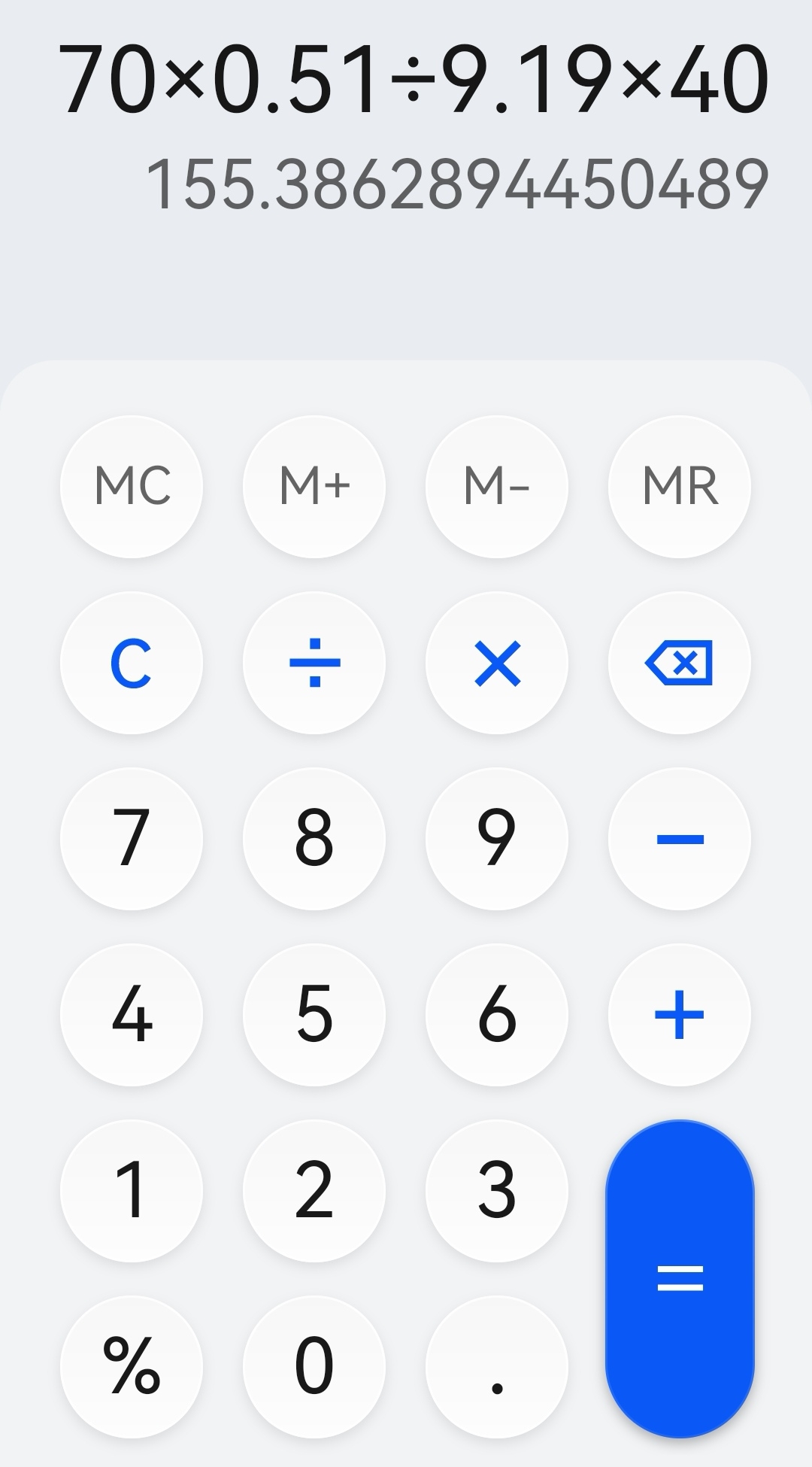

剔除肝素业务的利润,常山药业的总股本是9.19亿,常山药业在合资公司分成51%,A股市场医药股的平均市盈率是40倍(创新药可以给到100倍也不为过),70x0.51÷9.19x40=155.38元,这就是一年之内常山药业应该有的股价(不含情绪炒作因素)。

当初50一60阶段追高买入的投资者将会迎来一次艰难的选择,破60.79的短期顶已经毫无悬念,去还是留要慎重思考。我们来股市的目的不是来解套的,常山药业是A股几千只股票中大幅赢利确定性最高的,不二选择。这里解套了,马上去别的股再次被套,千万再做这样的傻事。高频交易成功的机会多了,错误的操作同样也会增多,并且容易错过大牛。三思而后行!!!