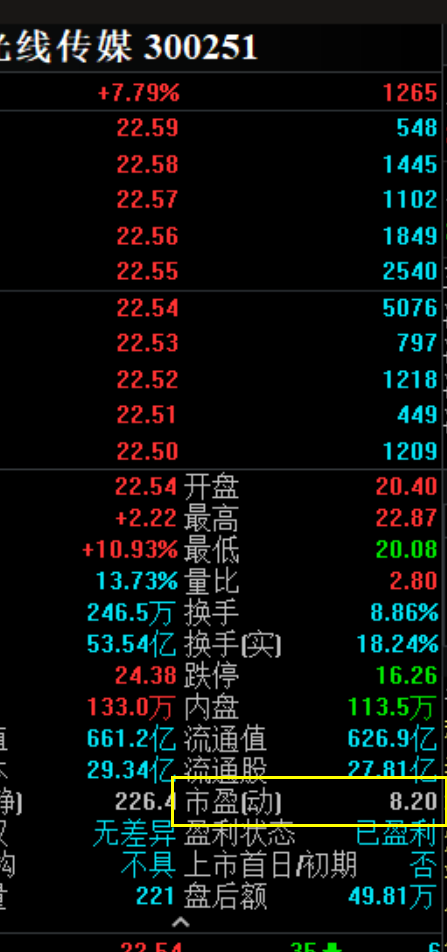

市盈率8,按平均市盈率30倍算,现在应该82.5元,严重低估

事情的本质是,这波按行业平均市盈率30倍算,起码涨到82,5元(还没算全年IP带来的商业衍生等价值);

但由于事先对票房预计不足,比如老王就只预计最多到70亿,好多专业人士预计也没这么多(没想效果这么好,英文配音版也没发行);所以,2025年2月17日只涨到了41,689元,根本低估短期没涨到位!

4,25日印度发行上映

英文配音版要二次发行

未来还有我国增加文化自信建设文化强国国家的意志,加上董事长的实干和有理想信念,看好光线!

82.5元我是咋算出来的?(就是用国际通用的市盈率衡量指标算出来的,见下:

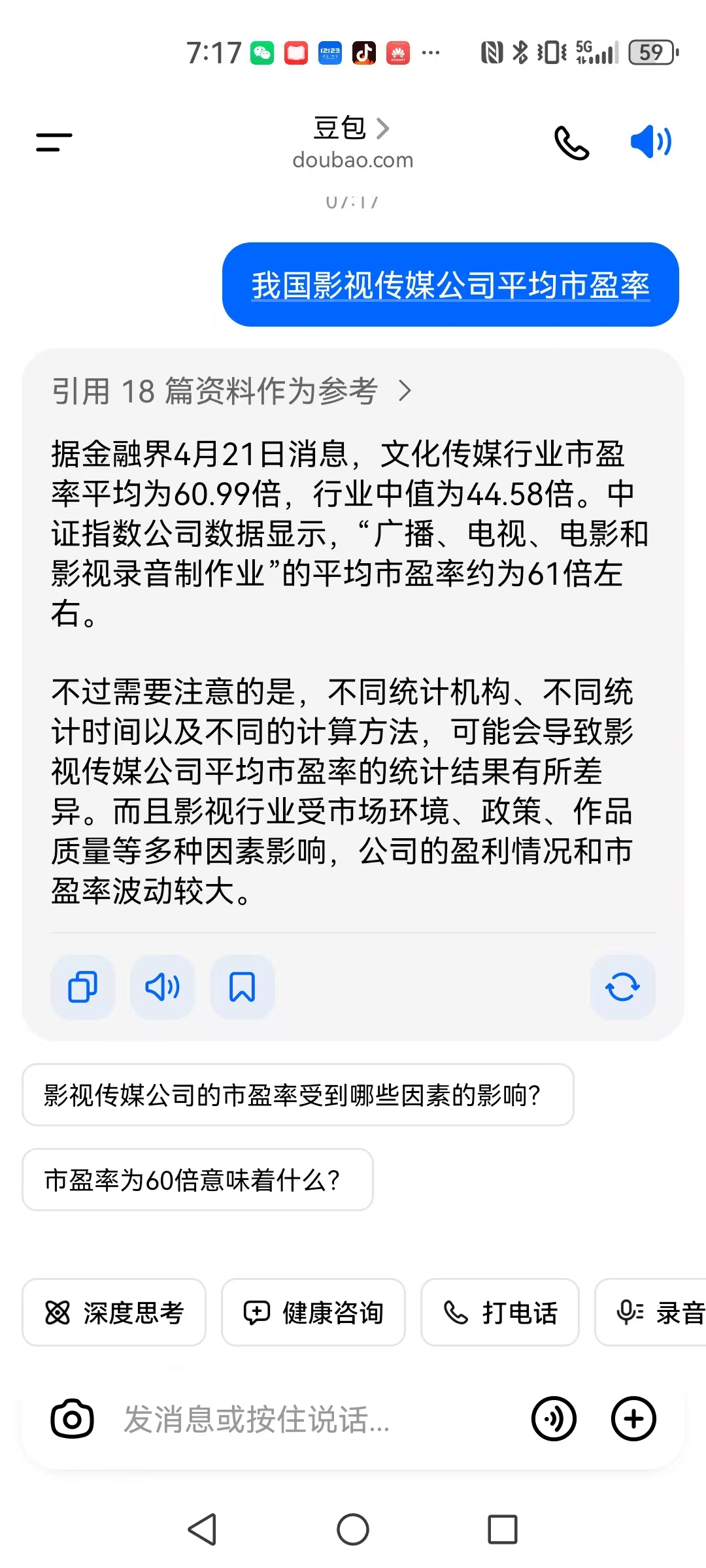

按文化传媒行业平均市盈率30倍(其实我还说低了,估计都有40倍了),光线动态8倍市盈率算,

光线现价22,54乘以【行业平均市盈率按30倍除以光线8.2倍市盈率】约等于82.5元

买股票几个重要要素

1国运(现在非常好)

2.董事长

3业绩(动态静态PE)---什么重组,收购,并购普,回购归根结底是提高业绩,提高信心,关键还是业绩---因为不能提高未来业绩的重组,收购,并购,回购都是骗人的把戏!

4,分红

5.市值(不能超过世界龙一的市值,除非自己成了世界龙一)---这个因素决定成长空间!

而光线同时具备这5个条件,是少有的龙头又有成长性的好股!

我相信后续光线的高票房作品会踏浪而来,大家只需要看明牌(各种作品得票房),每天哗哗数着票房进账数钱即可!哈哈哈哈哈,真正的明牌价值投资!

这个市场还搞不搞?想搞且搞好,那就按国际规则来搞!

一旦发现市场不按国际规则来,就马上远离它!

不大量退市和大量成仙股,A股走牛很难上涨会很慢!

盘后消息:哪吒2国内放映延期到5月31日!

我们文化传媒龙一光线是世界文化龙一市值的50分之一,我们是第二大人口大国,是全球经济第二,是影视消费第二大国,加上我们文化传媒科技发达了,内需大了,提出文化强国了,就这一点光线就会大涨!!

比亚迪被巴菲特大量卖出后,照样见新高!比亚迪腰斩后,照样见新高且有涨3倍!

有人说,光线和比亚迪没可比性,哈哈哈,你多大年纪?你知道10年前比亚迪啥样啥地位吗?

10多年前的比亚迪,我要买她的车,太太说坚决不买比亚迪车,那时候,丰田一汽大众福特,长城,都比比亚迪好,今天呢?今天比亚迪全超过了他们!

你今天看不起光线,她实际起点比10多年前比亚迪还高,10年前比亚迪再国内都不是第一龙头,但光线目前再国内已经成长为影视文化传媒龙一,哈哈哈!

美国迪士尼公司(传媒公司)市值,1995亿美元,比比亚迪还高,这又怎么说?

南方财经4月22日电,在2024年年报中,光线传媒提到,目前,该公司正在游戏、卡牌、谷子、线上及线下品牌店、主题乐园等多个领域规划和布局,通过自主研发、与优质团队深度合作以及战略投资等多元方式,迅速拓展业务版图。

(文章来源:南方财经网)[点击查看原文]

关于哪吒2是不是一锤子买卖?明年,后年,未来,光线能不能出来一部比哪吒2票房高得作品?我是这么认为:1未来得事情,是不好预测得,就像2024年谁都没预料国2025年得哪吒2票房这么高一样!另外,光线哪吒2票房打进世界前5,就像一个运动员打进世前5名一样,那他下次再进前五得几率肯定大于从来没进过出成绩那些人!

2.即使光线未来出不了1部哪吒2这么高票房得作品,但她要出了3部作品,这3部票房加起来得票房总数大于现在哪吒2得票房,这样也行啊,也是可能得,因为国家进步了,我们内需大了,光线实力提高了,只要总票房大了,利润是一样得,对吧?

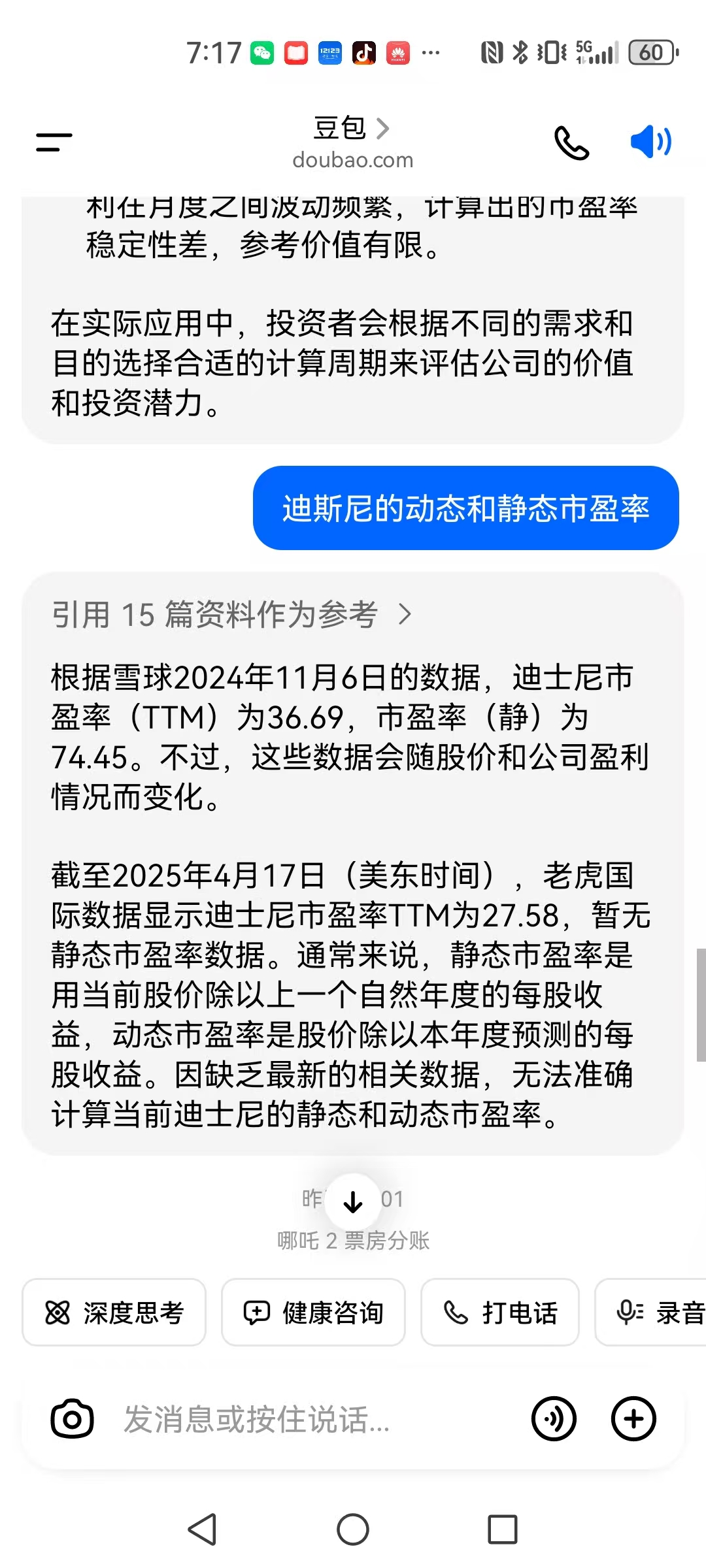

3.学世界龙头比如迪斯尼得发展史,世界龙头得过去和现在就是光线得未来,那IP衍生品和IP商业收入会逐渐增大,部只是票房收入!

所以,没有必要认为光线哪吒2之后就不行了,这得看国家实力和公司远景;;公司远景已经说了构建中华文明宇宙产品(见上),题材人物狠多,产品会很多;;未来,只能从现在得基础进行预测,这也是不确定性,也是有了成绩和基础后得合理预期!

另外,老王可以发现其他潜力导演和作品,还能喝除饺子外的其它一切导演合作,预期狠多!

最近看到光线在学迪斯尼IP模式,更看好光线了!看“我国龙头追世界龙头”,看戏!

电影加游戏加二次元,光线是真正的王者?

在2024年年报中,光线传媒提到,其正进行极具战略意义的第二次历史性转型,即从“高端内容提供商”转变为“IP的创造者和运营商”。

看看《求实》文章

光线在为中国整个文化传媒影视行业在奋斗,整个行业---大河有水小河才能有水,文化传媒影视人团结起来,咱整个行业一起团结奋斗吧!

指数有两种数浪方式,一个是跌的时间很短,可能今天明天就结束;;;另一个会长一些(比如先跌的光线从22.87元跌到了0,618位置的18.78元);;

到底是哪种,看调整时间和幅度来判断吧,3天之内有结果!

我跑光线里来躲下跌!

如果主流是炒小炒差,那这个市场不会好,也不会伟大,切记!

不能把光线传媒低认知地认为就是拍电影的!

光线传媒:(动画)电影 IP运营 严重低估(市盈率不到10) 业绩增长概念 国内龙一

和泡泡马特合作追赶迪斯尼市值行情

(也是驱赶苍蝇臭虫离开行情)

结合估值,和其它行业对比,和泡泡纳特合作以及新IP产生收益,结合技术分析,本人认为今年41.68元会再次被突破见新高!