近日,创新药牛股舒泰神(300204.SZ)接连发布公告,创新药“注射用STSP-0601”收到了国家药品监督管理局下发的关于境内生产药品注册上市许可申请的《受理通知书》,同时该产品被国家药品监督管理局药品审评中心纳入拟优先审评品种公示名单。

然而,重磅创新药即将获批、股价连续大涨的舒泰神却面临着现金流短缺、研发投入骤降的局面,同时公司曾有过虚开增值税发票?,涉嫌虚构交易虚增收入等违法违规问题,对此,投资者务必要引起足够的重视。

图源:公司公告

现金流短缺,研发骤降

公司近十年收入、归属于母公司股东的净利润呈现明显的下滑态势,其中收入从2015年的12.48亿元下降到2024年的3.25亿元,累计下滑74%;归属于母公司股东的净利润从2015年的2.11亿元下降到2024年的-1.45亿元,2020年到2025年的归属于母公司股东的净利润更是连续五年亏损,分别为-1.33亿元、-1.37亿元、-1.97亿元、-3.99亿元、-1.45亿元,经营压力巨大。

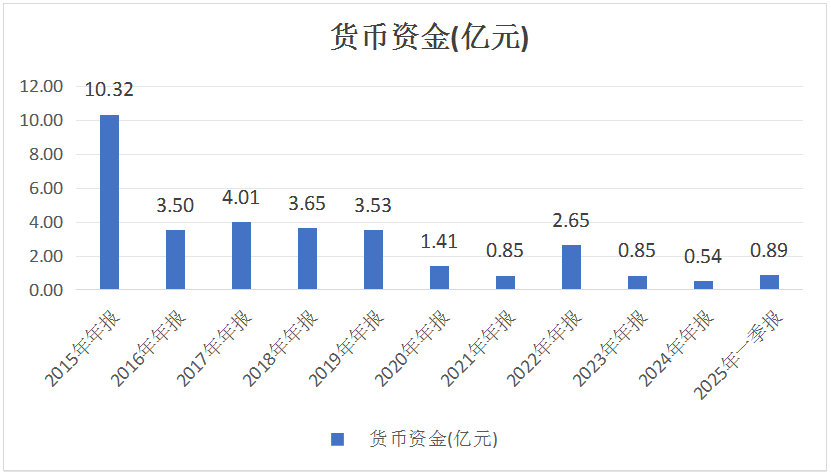

图片来源:wind

与此同时,公司账上现金也出现大幅下滑,货币资金从2015年的10.32亿元下滑到2024年仅剩0.54亿元,对于立志做新药研发的公司来说(单只创新药的研发资金都是几亿元甚至十亿元起步),这点资金可谓是杯水车薪,资金缺口非常大。

公司经营活动产生的现金流量净额近五年年年为负,从2020年到2024年分别为-1.15亿元、-1.62亿元、-1.76亿元、-2.28亿元、-0.64亿元,想指望公司自身经营产生的现金流来输血研发已经几无可能。

图片来源:公司近十年财报

舒泰神2020年到2023年研发费用维持在高位,这也是影响利润的重要因素,从金额上来说,2020年到2023年研发投入分别为2.5亿元、3.47亿元、3.84亿元、4.48亿元,占营业收入的比例分别为58.85%、59.47%、70.03%、123.02%,然而,2024年研发投入骤降至仅1.62亿元,占营业收入的比例也降低到49.97%;

同时,研发人员数量也从2020年的299人降至2024年的104人,研发人员在公司总人数中的占比也从2020年的35.81%降至2024年的21.14%;研发支出资本化金额呈现明显的上升态势,从2020年的0.07亿元上升至2024年的0.55亿元,资本化研发支出占研发投入的比例同样大幅度提升,从2020年的2.62%提升到2024年的34%;

通过对研发支出进行资本化处理,一定程度上可以降低当年研发费用压力,进而达到美化利润的目的,舒泰神2024年大幅降低了研发投入,同时大幅提升研发资本化比例,导致研发费用少之又少,这种操作不得不让人怀疑其真实用意。

对此,舒泰神公告称,公司基于当前新冠疫情形势,结合年度审计工作开展,对公司研发项目进行了梳理,经审慎判断,决定终止BDB-001注射液、STSA-1002注射液、STSA-1005注射液、STSA-1002和STSA-1005联合用药项目在COVID-19适应症方向的研究工作。但是经过查证,以上新冠相关项目群合计研发投入3.83亿元,造成了大量资金的研发浪费;除了新冠项目外,公司在2023年12月份还终止了乙肝治疗项目,即STSG-0002注射液(针对慢性乙型肝炎的RNAi疗法),?研发阶段?Ib/II期临床试验,造成?累计损失?1.5亿元。

数据来源:wind及年报

舒泰神现有的核心产品有两款,分别是苏肽生和舒泰清,这两款产品常年收入占比95%以上。

苏肽生(注射用鼠神经生长因子),巅峰时期(2010~2016年)曾占据国内神经修复市场41%份额,2016年销售额超10亿元,毛利率长期维持90%以上,被誉为“神药”。但在2019年被纳入国家重点监控药品目录,叠加仿制药竞争加剧,销量断崖式下跌。2023年收入缩水至1.34亿元(较峰值下降80%),2024年苏肽生实现销售收入1.34亿元,占营业收入的41.21%,较去年同期下降17.30%;

舒泰清(复方聚乙二醇电解质散),原为公司辅助产品,因苏肽生的衰退逆袭成为公司的核心产品。2023年收入占比升至53.59%,成为第一大收入来源;2024年舒泰清实现销售收入1.79亿元,占营业收入的55.16%,较去年同期下降8.20%;同时舒泰清所在细分市场规模不足10亿元,面临III型竞品集采冲击和医保控费压力,增长乏力。

从公司主营产品及未来增长前景来看,仅靠公司现有的业务,未来将难以扭转持续亏损的局面,如果现有的两款核心产品销售额持续收缩,而创新药等新品又不能及时获批上市,那么公司可能会面临财务类强制退市,即“最近一个会计年度经审计的净利润为负值且营业收入低于1亿元,会被实施退市风险警示,若第二年仍触及相关指标,将被强制退市。”投资者不得不谨慎提防这种黑天鹅事件的发生。

公司治理问题突出

管理层诚信大打折扣

舒泰神除了核心产品增长持续衰退以外,还暴露出严重的公司治理问题。

首先,实控人违规操作与信息披露缺陷。根据公告,实际控制人冯宇霞、周志文夫妇在2020年11月至2021年2月期间,因减持其控制的另一上市公司昭衍新药股份导致持股比例累计减少8.16%,但未在变动达5%时停止交易并披露权益变动报告,直至15个月后(2022年5月)才补充披露,被北京证监局出具警示函。该行为违反《证券法》及《上市公司收购管理办法》,暴露实控人对信息披露义务的漠视和内部合规管控缺失。

其次,财务合规性问题暴露无遗。一是虚开增值税发票。2016-2018年间接受虚开增值税普通发票902张,价税合计7962.71万元,导致被追缴企业所得税1191.38万元。涉事发票中前五大合作商虚开金额占比超30%,指向可能存在系统性财务违规行为。

二是涉嫌虚构交易虚增收入?。法院判决书显示,舒泰神曾与经销商山东阳光信诺医药公司串谋,通过虚标药品单价、虚构支出等方式虚增营收,并将资金回流至经销商,涉嫌财务造假。

最后,高管薪酬引发质疑。公司连续五年亏损,累计亏损金额超过10亿元,但是这五年公司管理层依旧拿着稳定的高薪收入,并没有因公司大幅亏损而减少收入水平。2024年总经理王超薪酬154.3万元,董事长周志文薪酬115.65万元;2023年总经理王超薪酬136.21万元,董事长周志文薪酬130.24万元;2022年总经理王超薪酬170.71万元,董事长周志文薪酬128.47万元。

重磅研发储备成为救命稻草

未来之路道阻且长

舒泰神在研产品管线年报中有较为详细的披露,主要集中在神经系统疾病、呼吸与重症、感染性疾病、自免性疾病等领域。

图片来源:公司2024年年报

创新药管线核心产品主要是STSA-1002注射液,适应症为急性呼吸窘迫综合征(ARDS),以及波米泰酶α(STSP-0601),适应症为伴有或者不伴有抑制物的血友病A或B患者出血按需治疗。

其中,STSA-1002的最新临床数据显示,Ib期至II期初步结果显著降低死亡率。5月28日,公司公告STSA-1002注射液ARDS(急性呼吸窘迫综合征适应症)Ib期至II期临床试验研究初步结果,显著降低死亡率,主要疗效指标为28天内临床缓解时间,通过竞争模型分析,低剂量组和高剂量组相对于对照组的风险比(HazardRatio,HR)分别为1.04、1.55,试验组缩短达到临床缓解的时间2天至5天。次要疗效指标中,低剂量组、高剂量组和对照组的28天全因死亡率分别为26.67%、5.88%和40%,低剂量组和高剂量组较对照组分别相对降低死亡率33.33%、85.3%。

STSA-1002优秀的临床数据背后,也潜藏一些风险,主要体现在临床数据、安全性等领域。

首先,中期数据仍需验证:2025年5月公布的ARDS Ib期至II期试验中,高剂量组虽显示28天全因死亡率降低85.3%(对照组全因死亡率40%,而试验组5.88%),但此为初步顶线数据(Topline Data),样本量较小(高剂量组仅17例),且未经过同行评议。最终疗效需III期大样本试验确认。

其次,剂量效应矛盾:低剂量组死亡率仅降低33.3%(26.67%),与高剂量组差异显著,可能反映疗效与剂量高度相关,但高剂量长期安全性尚未充分评估。

再次,补体抑制的潜在风险(安全性隐患):STSA-1002选择性抑制C5a,保留MAC功能,理论上安全性优于广谱补体抑制剂(如抗C5抗体)。但C5a在先天免疫中作用广泛,长期阻断可能增加感染或免疫抑制风险,当前健康受试者I期数据(安全性良好、免疫原性低)不足以排除患者群体中的潜在副作用。

最后,ARDS领域无标准疗法:目前全球多款靶向炎症通路药物(如IL-6抑制剂、抗GM-CSF抗体)同期推进临床。若竞品率先获批,STSA-1002可能丧失市场窗口。

STSP-0601(波米泰酶α)的最新临床数据显示,5月26日,CDE官网显示,舒泰神凝血因子X(FX)激活剂STSP-0601拟纳入优先审批,用于抑制物血友病A或B成人患者出血按需治疗。伴抑制物血友病按需治疗已取得IIb期总结报告,12h有效止血率82%,已获CDE突破性治疗认定,推进附条件上市申请,有望2026年上半年获批。不伴抑制物血友病按需治疗已取得II期临床研究总结报告。

竞品诺和诺德重组人凝血因子VIIa诺其,12h有效止血率71%;凝血酶原复合物PCC,12h有效止血率约50%。从竞品之间的有效性比较来看,波米泰酶α12h有效止血率82%优于竞品。

但表面数据优秀的STSP-0601(波米泰酶α)同样面临一些潜在风险。

首先,III期临床数据不确定性,样本量局限:IIb期研究显示12小时止血率81.94%且安全性良好,但样本量较小(仅36例受试者),III期需扩大样本验证疗效普适性。

其次,长期安全性未验证:当前数据未报告3级以上不良事件或血栓风险,但长期用药的免疫原性(如抗药抗体产生)及罕见副作用(如血栓)需III期及上市后监测进一步确认。

再次,剂量依赖性疗效的隐患:药效呈剂量相关性(如APTT缩短、TG峰值升高),但高剂量可能增加安全性风险,尤其对合并心血管疾病患者。目前低剂量组(0.16U/kg)止血效果最佳,若商业化剂量调整不当,可能影响疗效或安全性平衡。

最后,竞品挤压市场空间:国际竞品优势明显,艾美赛珠单抗(年销售额366.8亿元)和重组FVIIa(诺其)已占据伴抑制物血友病主流市场;STSP-0601虽在止血率(83%对比诺其60%)和给药次数(1.9次对比3.2次)上具优势,但需直面价格战和医生用药习惯挑战。

综上分析来看,舒泰神创新药研发管线有望逐步进入兑现节点,但公司未来的增长过于押注于STSP-0601(有望2026年获批上市)和STSA-1002(有望2027年获批上市)的商业化落地。两者能否成功上市,公司的资金链是否能够支撑企业稳健发展,舒泰神终局如何,还得交由时间来评判。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。