创新药一哥,兑现了承诺!

在发布2024年财报的同时,药明康德如往常一样,给出了2025年的经营目标:

预计持续经营业务收入同比增长10%-15%,整体收入将达415亿-430亿元。

现如今,公司的目标正在按部就班地实现。

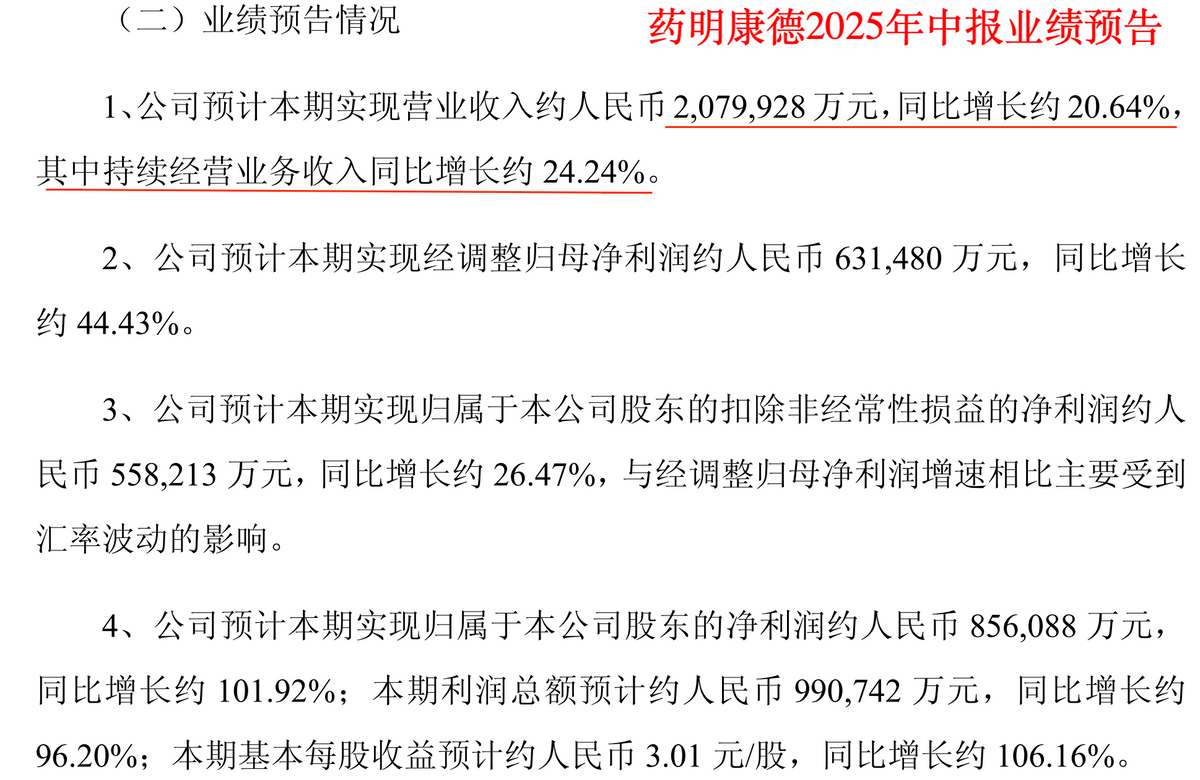

7月11日,药明康德发布了2025年中报业绩预告,预计获得营收208亿元,同比增长20.64%,其中持续经营业务收入同比增长约24.24%。

要知道,自2023年起,随着医药融资变得艰难,几乎所有医药外包企业的日子都不好过,到2024年更是困难。

2025年以来,更是有不少企业都对相关业务进行了收缩,裁员、关厂、缩减资本开支等消息屡见不鲜。

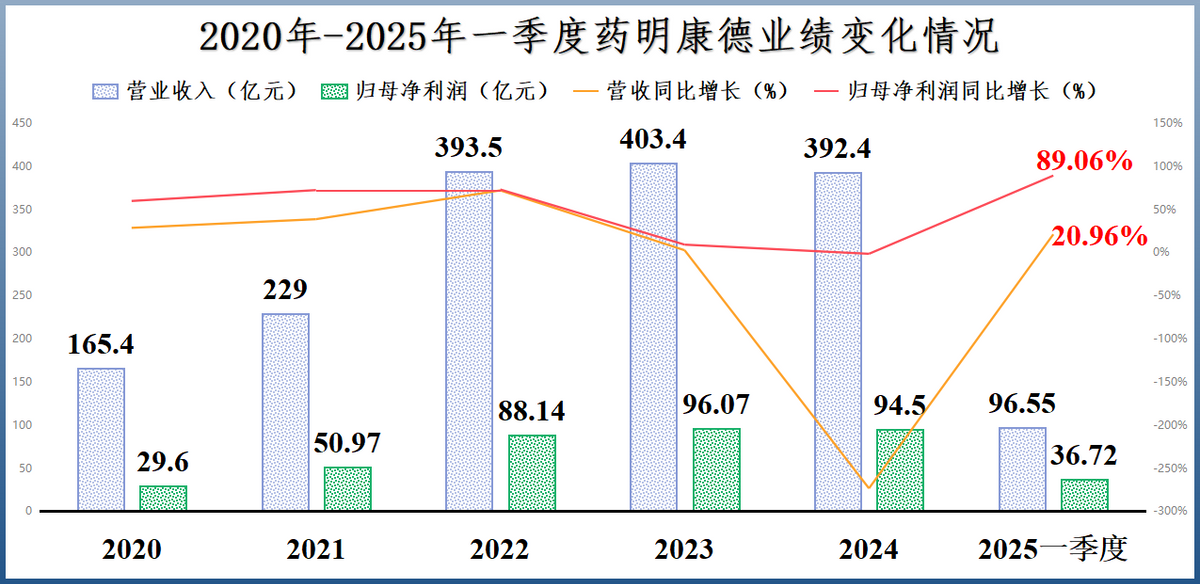

在这种糟糕的环境下,药明康德却走得相当稳健。

公司业绩在2023年创下历史新高,且只在2024年经历了短暂的小幅下滑后,2025年随即恢复了增长态势。

隐形冠军

其背后,减肥药功不可没。

诺和诺德司美格鲁肽和礼来替尔泊肽的热销带火了GLP-1类减肥药市场,同时也给医药外包企业带来了巨大需求。

因为GLP-1类药物的产能建设需要时间,研发药物更是费时费力,交给医药外包企业成为较优选择。据测算,礼来替尔泊肽的外包率高达40%左右。

2024年,药明康德TIDES业务(寡核苷酸和多肽)在手订单同比增长103.9%,主要就是拜“减肥神药”GLP-1全球热销所赐。

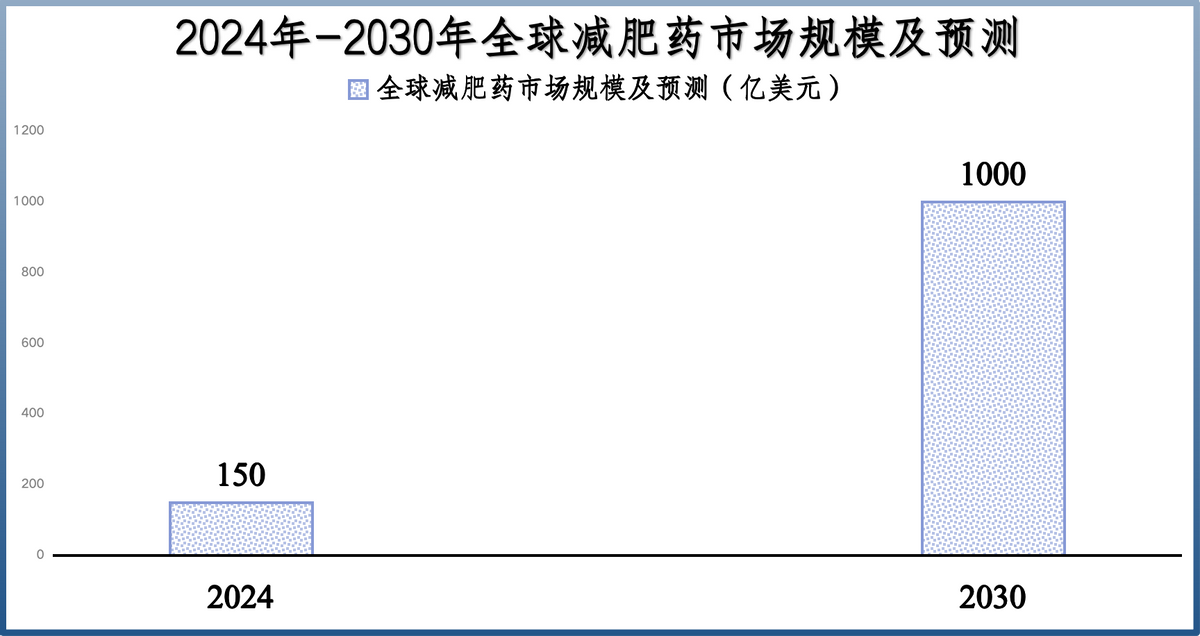

当下全球肥胖问题日益严重,出于健康和体态的双重考虑,人们对减肥药的需求有望继续提升。

据预测,全球减肥药市场规模预计将从2024年的150亿美元增长到2030年的1000亿美元,年复合增速高达37%。

药明康德将成为减肥药市场快速扩张背后的隐形冠军,公司表示目前手中有超过20个GLP-1项目管线,占整个市场份额的20%以上。

全球独创

而让公司一路过关斩将的,是公司独创的CRDMO业务模式。

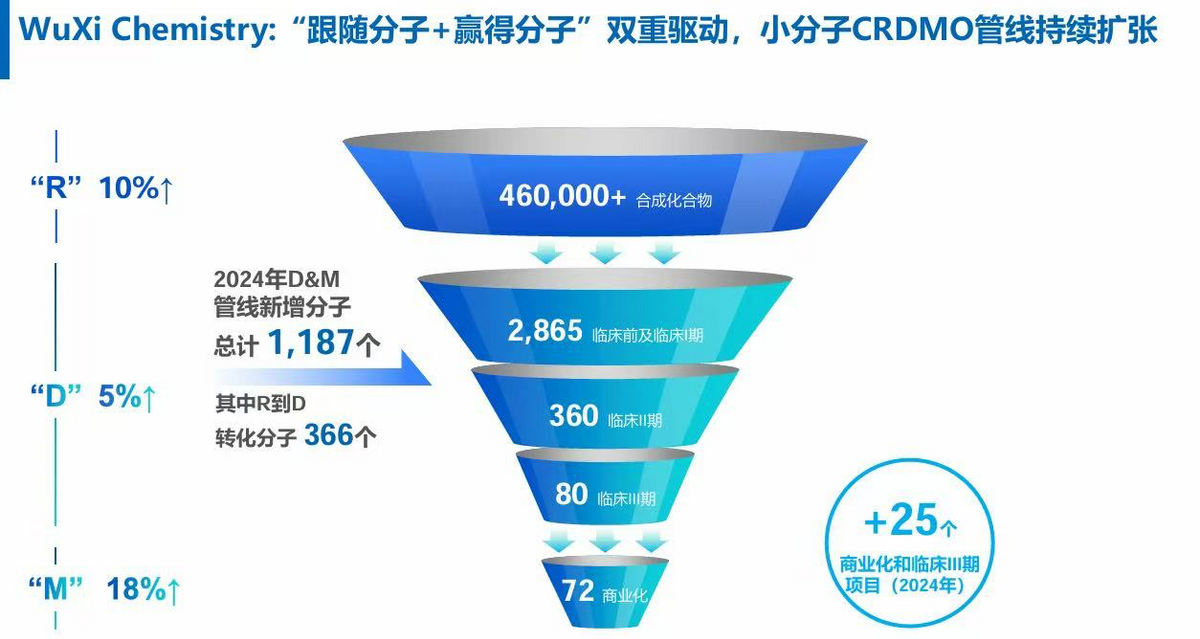

CRDMO旨在将合同研究、开发和生产服务整合到一起,为客户提供从药物发现(R)、开发(D)到生产(M)的全流程服务。

这种模式通过强大的R端,一方面,使得公司从研发创新的源头汇聚行业优质项目。

因为从最源头就抓住这些分子,可以让药明康德永不落伍,始终知道新技术、新分子在哪里,并为此积蓄力量。

据悉,2024年FDA总共批准了31个小分子新药,其中药明康德生产了6个,占比19%。

另外,《猎药人》杂志从1万多个候选药物中选出了2025年最具影响力的10种分子,其中药明康德生产数量高达7种。

更何况,现如今整个医药行业的发展趋势就是分子质量越来越大、分子式越来越复杂。而分子越复杂,自然越难做,技术门槛就越高,成本也会随之提升,那么作为服务商药明的收入也就会水涨船高。

另一方面,这些小分子也能源源不断为下游业务带来高价值的转化,形成一个“漏斗”。

2024年,在药物发现阶段(R),药明康德为客户成功合成并交付超过46万个新化合物,同比增长了10%,其中顺利到D阶段的转化分子有366个。

而2024年,公司D&M端一共累计新增1187个分子,其中内部转化的占比超过30%。

也就是说,公司业绩增长不再需要纯粹依靠外部订单,内部转化也在持续为公司业绩注入活力。

正是这种全球独创的业务模式,让药明康城成为越来越多大型药企的“座上宾”。

截至2024年年底,公司整体活跃客户约6000家,前十大客户的留存率高达100%,并且公司持续经营业务在手订单高达493.1亿元,同比增长47%。

超前布局

根据公司披露的消息,药明康德将继续加速全球产能建设,预计2025年D&M端资本开支将成倍增长。

当前,在全球范围内,公司同时有6个工厂在建,以更好地满足全球客户不断增长的需求。截至2025年一季度,公司在建工程金额高达63.75亿元。

从这个角度来看,药明康德近期频繁出售子公司的行为似乎也有了更深层次的原因。

2024年以来,公司先后出售了WuXi ATU、联营企业药明合联7.17%的股权和国外两个医疗器械测试工厂。

就在2025年上半年,药明康德还出售了WuXi XDC部分股权,回收了32亿元的资金。

除了因为上述资产业务拓展不顺利,持续拖累公司业绩之外,回笼资金为扩产做准备或许也是其中一大原因。

而药明康德的成长之路,也在一定程度上诠释了我国药企的现状。

从“跟随”到“首创”,从“内需”到“出海”,我国药企正在从全球医药价值链的中低端向高端跃迁,产业底层逻辑已发生根本性转变。

跨国药企更是用真金白银证明了这一点。2025年以来,跨国药企大幅增加我国创新药专利的采购量,1-5月采购金额已经接近2024年全年的水平。

从需求端来看,跨国药企正在面临药品降价和专利到期等压力,急需从外部采购专利,延长药品生命期限。

从供给端来看,以药明康德为代表的医药外包企业为我国创新药产业带来了试错成本低、研发效率高等诸多优势,目前管线储备已经位列全球第二。

由此说明,中国创新药的“开花结果”或许正始于当下。药明康德是其中不可或缺的一环!

以上仅作为上市公司分析使用,不构成具体投资建议。