沃森生物(300142)2025年上半年净利暴跌74.69%,营收缩水近两成,行业从蓝海到红海的剧变让这家龙头深陷泥潭。

价格战、研发滞后与应收账款高企暴露其经营困境——更深层的结构性危机,正步步逼近。

上半年盈利大跌75%

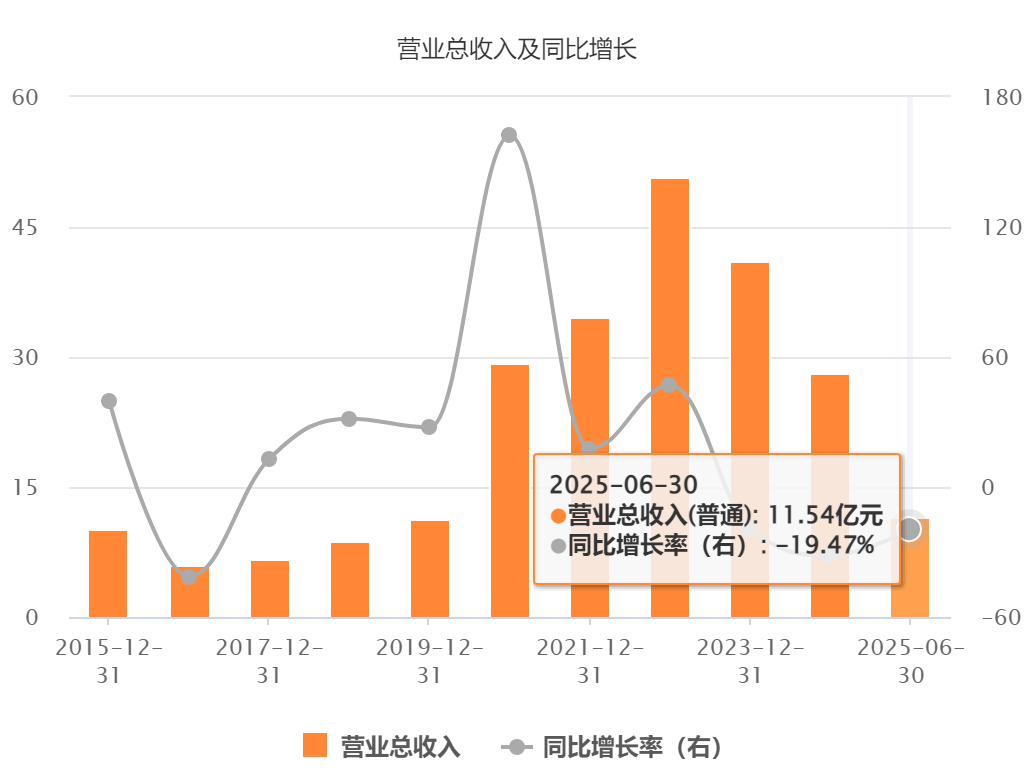

2025年上半年,沃森生物营业收入11.54亿元,同比下降19.47%;归母净利润仅4316万元,同比骤降74.69%;扣非净利润2844万元,同比萎缩80.52%。鉴于下半年逆转的可能性不高,今年可能是公司连续第三年业绩下滑,2023年和2024年营收分别下降19.12%和31.41%,归母净利润减少42.44%和66.10%。

沃森生物近十年营收及增长趋势(来源:Choice数据)

疫苗销售收入锐减是主因。上半年,公司疫苗产品批签发量仅762.48万剂,较上年同期的1384.08万剂骤降44.91%。核心产品13价肺炎结合疫苗虽同比增长6.28%至183.8万剂,但远不足以挽回颓势。这意味着,业务下滑已呈系统性趋势,而非一时波动。

双向挤压盈利空间

疫苗行业供需逆转,价格战白热化。《财中社》梳理发现,沃森生物的二价HPV疫苗自2022年上市以来,价格从356元/支跌至2024年山东集采中的27.5元/支,降幅超90%。价格脚踝斩之下,盈利模式已被彻底击穿。

业内指出,“二价疫苗市场空间被严重挤压”,消费者更倾向保护范围更广的九价疫苗,导致二价疫苗需求萎缩。同时,公司营业成本却逆势同比上涨19.65%至3.43亿元,因产量减少导致单支疫苗分摊的固定折旧成本增加,非免疫规划疫苗毛利率下降8.73个百分点至74.79%。在价格无法回升、成本却持续高企的双重挤压下,盈利空间已所剩无几。

资产减值与应收账款重压

上半年沃森生物计提资产减值准备1.93亿元,其中二价HPV疫苗无形资产减值高达7630万元,直接拖累利润总额减少1.23亿元,归母净利润减少6700万元。

应收账款问题如影随形。截至2025年6月30日,应收账款账面价值达23.66亿元,占资产总额16.91%,占营收205.03%。二季度,公司新增6155万元坏账准备。

疫苗采购多依赖疾控中心等事业单位拨款,预算限制导致回款周期长。这意味着公司账上每挣一块钱,就要先垫付两块钱的风险——资金链的脆弱程度可想而知。

研发断档加剧危机

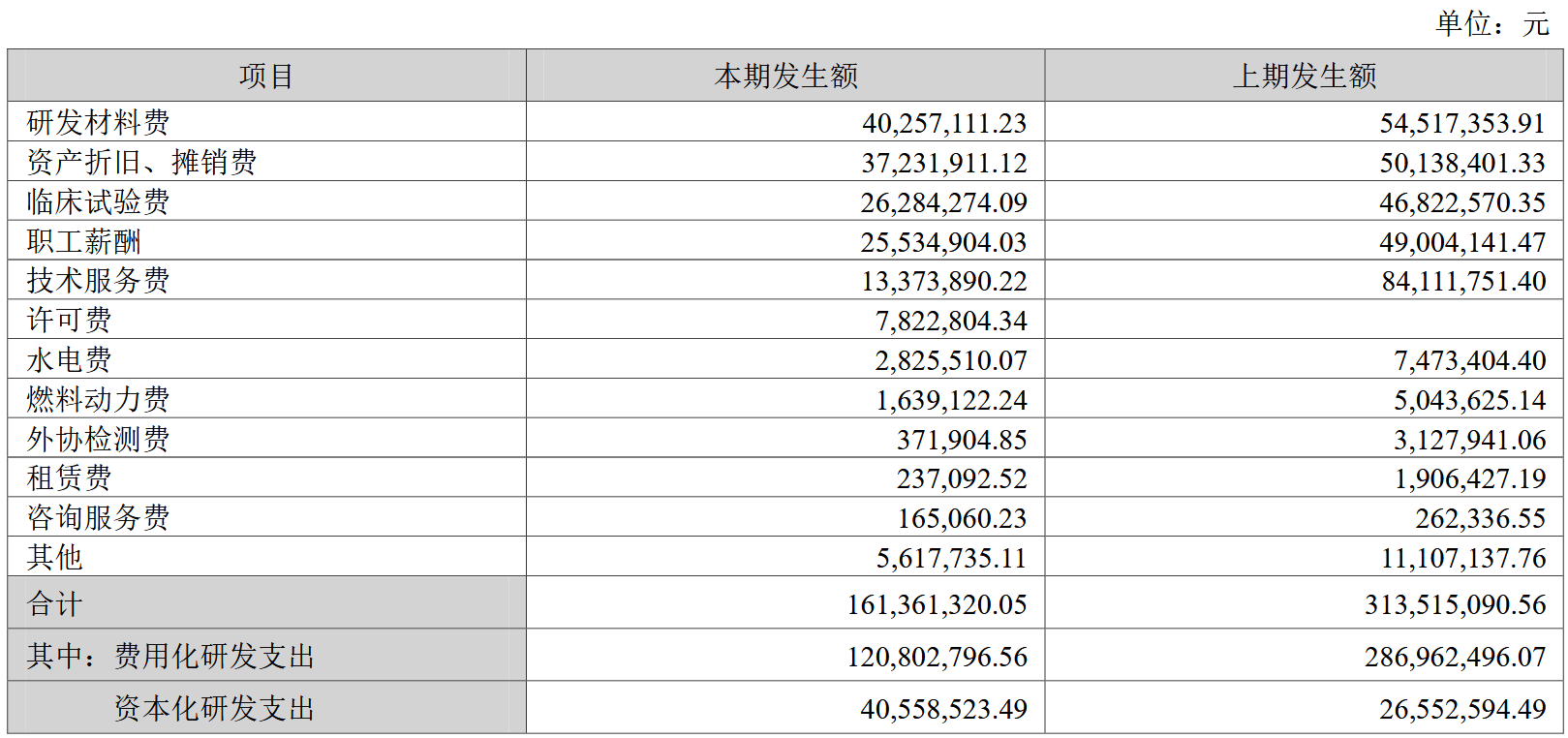

为保盈利,沃森生物大幅削减研发投入。2025年上半年,研发投入仅1.61亿元,同比下降48.53%,其中,研发人员薪酬从3719万元锐减至1847万元,团队规模大概率缩减。此前,研发投入已从2022年的10.53亿元巅峰降至2024年的7亿元,研发人员从2023年的216人减至2024年的172人。

“国产疫苗创新不足”,业内人士直言,沃森生物的研发多为“Me-too”类管线,集中于HPV、肺炎等热门品种,上市时间晚于国际巨头,难以抢占先机。研发投入的断崖式下滑,正在黯淡公司的未来。

九价疫苗战场全面落后

沃森生物的九价HPV疫苗仍处三期临床,预计2029年完成。反观竞争对手,万泰生物(603392)的九价疫苗已于2025年6月上市,定价仅499元/支,不到进口疫苗1318元/支的40%。

对于沃森生物而言,这意味着至少四年的市场空窗——足以让竞争格局彻底锁死。沃森生物曾押注新冠mRNA疫苗,但2023年12月获批时市场需求已锐减,错失窗口期。

默沙东通过“买一送一”等促销进一步挤压国产疫苗空间。在这场关键战役中,沃森生物已被甩在了起跑线之外。

国际化成效黯淡

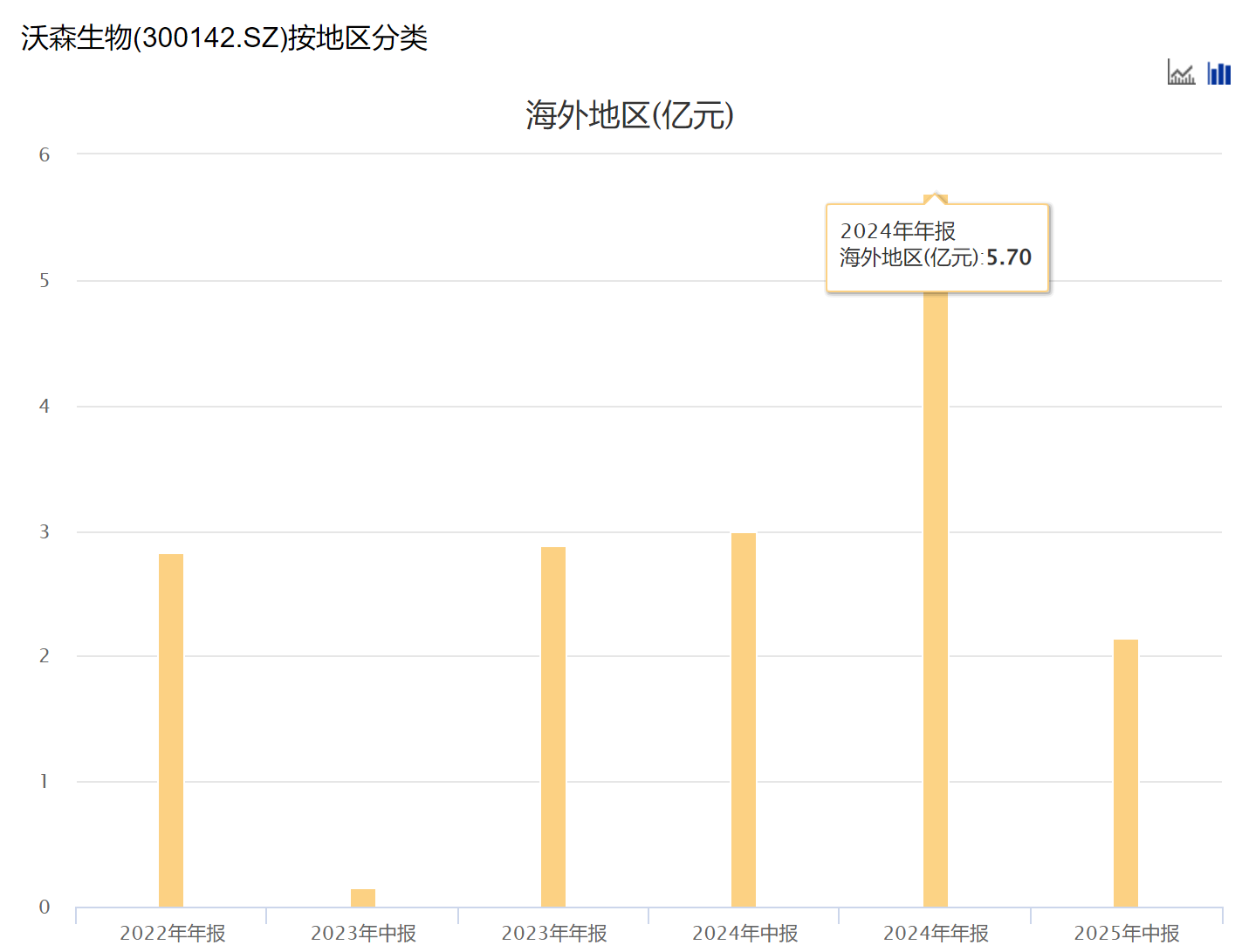

沃森生物加速出海,产品已出口24个国家,覆盖东南亚、非洲等地,13价肺炎疫苗和A群C群脑膜炎疫苗分别纳入摩洛哥和埃及的免疫规划。然而,2025年上半年海外收入仅2.14亿元,同比下降28.67%,不到2024年全年5.7亿元的40%,占比从20.21%萎缩至不足营收的五分之一。

沃森生物近三年海外收入(来源:Choice数据)

“监管法规差异和文化适应难度”是主要障碍。《财中社》注意到,公司在印尼、摩洛哥等地推进技术转移,试图通过本地化生产突破市场壁垒,但进展缓慢。例如,印尼的13价肺炎疫苗原液本地化生产虽已落地,但受限于当地市场需求和供应链整合,短期难以提振收入。海外市场没能成为避风港,反而加重了资源分散和管理压力。

国际竞争同样残酷。辉瑞、默沙东等巨头凭借品牌和技术优势,在“一带一路”国家和新兴市场占据主导地位。沃森生物的性价比优势虽在低收入国家有吸引力,但面对中东清真认证、欧美严格的注册审批等壁垒,其出海之路步履维艰。

高额分红难掩困局

尽管业绩承压,沃森生物仍推出中期分红预案,每10股派现0.30元,总额4798万元,占上半年净利润的111.17%。这一高分红远超盈利水平,引发市场争议,“分红是否在掩盖经营困境”成为焦点。

截至2025年6月30日,公司应收账款高达23.66?元,占营收205.03%,回款压力不容忽视。

在研发投入缩减、海外业务受挫的背景下,高比例分红进一步削弱公司应对行业寒冬的灵活性。“分红超净利润的做法,可能让投资者短期满意,但长期看是对未来发展的透支”,业内人士直言,这暴露了公司在战略规划上的短视。若现金流继续承压,沃森生物恐难支撑研发与市场竞争的长期需求。

沃森生物布局微生态健康和合成生物领域,与美国Notitia Biotechnologies合作开发肠道菌群技术,瞄准慢病防控和大健康市场,并投资设立爱森泽生物技术(昆明)有限公司,聚焦光生物合成。但这些领域技术门槛高、商业化周期长,短期难贡献营收。

例如,肠道菌群项目需大量临床验证和市场培育,业内预计至少5-7年才能形成规模化收入。合成生物项目同样面临产业化瓶颈,云南的生物资源优势虽为背书,但与疫苗业务协同性有限,高投入加剧财务压力。

行业寒冬放大危机。沃森生物的困境并非孤例。智飞生物(300122)2025年上半年营收下降73.06%,净利润亏损5.97亿元;万泰生物营收下降38.25%,净利润亏损1.44亿元。出生率下降压缩一类疫苗需求,成人二类疫苗市场竞争白热化,HPV疫苗从“一针难求”到高库存的逆转暴露行业供需失衡。

“产品同质化严重,研发滞后”,业内人士指出,国产疫苗企业在红海竞争中处于被动。

留给沃森生物的窗口正在关闭。利润崩塌、研发断档、核心产品失守,叠加资金链压力,这家昔日龙头正被市场逼向生存边缘。