继拉卡拉之后,又一家支付服务商谋求“A+H”上市。

新国都近日宣布,为加速海外业务拓展,拓宽多元化融资渠道,拟发行H股股票,并申请在香港联交所主板挂牌上市。

新国都成立于2001年7月31日,2010年10月19日在深交所创业板上市,主要通过拥有全国性银行卡收单业务牌照的全资子公司嘉联支付,提供支付服务及场景数字化服务。近年来业绩下滑、子公司嘉联支付多次被罚,为新国都赴港IPO之路增添坎坷。

在受访行业专家看来,新国都在业绩下滑、股价疲软的时候谋求赴港上市,表明其亟需资本故事支撑估值,短期内或有资本炒作带来的估值反弹,但要想从根本上扭转业务颓势,还是需要实打实的业绩支持与清晰的国际化战略,否则可能因信息披露压力加大、治理成本上升而拖累整体运营。

业绩持续下滑

近日,A股上市公司深圳市新国都股份有限公司(简称“新国都”)发布公告称,为深化公司全球化战略布局,加速海外业务拓展,构筑国际化资本运作平台,拓宽多元化融资渠道,有效增强公司全球资源配置能力和国际市场竞争能力,助力公司深度参与全球数字支付生态系统建设,公司拟发行H股股票,并申请在香港联合交易所主板挂牌上市。

资料显示,新国都全资子公司嘉联支付于2012年获得第三方支付许可证,2017年获得续展,可在全国开展银行卡收单业务。新国都主营业务收入构成为:收单及增值服务占比67.12%,电子支付产品占比29.90%,审核服务、技术服务和其他分别占比1.76%、0.66%和0.55%。

新国都近年来业绩持续下滑,也为其赴港IPO之路增添不确定性。财报显示,新国都2024年营业收入为31.48亿元,同比下降17.20%;归母净利润为2.34亿元,同比下降68.98%;扣非归母净利润为4.92亿元,同比下降29.63%。

新国都表示,2024年净利润大幅下滑的原因包括:因收购的嘉联支付涉及以往年度涉税事宜调整,预计影响公司归属于上市公司股东的净利润金额为-32502.47万元;此外,合并的长沙法度互联网科技有限公司(长沙法度)存在商誉减值事项,当年商誉减值1.22亿元。

依据最新财报,新国都今年上半年营收和净利润依然“双降”,其中营业收入15.27亿元,同比下降3.17%;净利润2.75亿元,同比下降38.61%。财报披露,利润下滑主要原因是收单及增值业务的收入与毛利率同比下降。收单及增值业务表现主要受到拓展新商户相关策略的影响,公司提升了营销支持力度,并采取更具竞争力的市场措施,导致短期盈利承受压力。

博通咨询首席分析师王蓬博对记者分析指出,2025年上半年业绩下滑明显,营收微降、净利润近乎“腰斩”,反映出新国都核心支付业务增长停滞、成本压力加剧、盈利能力大幅萎缩的严峻现实。旗下嘉联支付作为主要收入来源,营收与利润双降,说明其在传统收单市场面临费率下行、竞争白热化的挤压,同时转型创新业务迟迟未见成效,整体经营陷入“内卷化”困境,缺乏新的增长引擎。

子公司多次被罚

除业绩下滑外,新国都仰仗的子公司嘉联支付近年来频繁被罚,合规问题也是其赴港IPO的“拦路虎”。

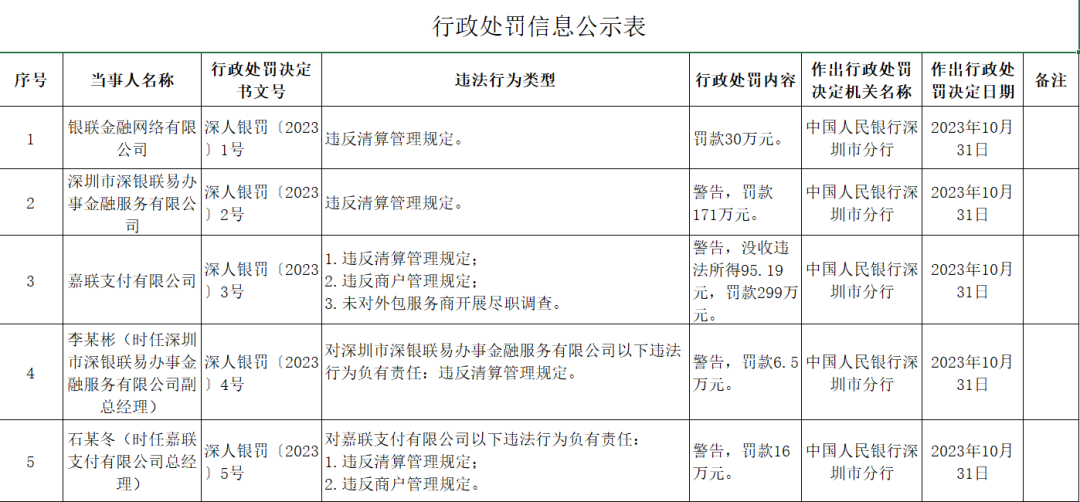

2023年10月31日,嘉联支付因存在违反清算管理规定、违反商户管理规定以及未对外包服务商开展尽职调查的违法违规行为,中国人民银行深圳市分行对其予以警告,没收违法所得95.19元,罚款299万元。时任嘉联支付总经理的石某冬对嘉联支付违反清算管理规定和违反商户管理规定的违法行为负有责任,受到警告,并罚款16万元。

中国人民银行深圳市分行行政处罚公示表(2023年第39期)

2020年8月7日,嘉联支付因存在未按规定建立有关制度办法或风险管理措施,与身份不明的客户进行交易,未按照规定履行客户身份识别义务,未按规定报送大额交易报告或者可疑交易报告的违法行为,被罚款941万元。

时任嘉联支付风险管理部总经理的周某、时任嘉联支付业务运营中心总经理的路某,以及时任嘉联支付常务副总裁兼监事的黎某程分别对上述违法违规行为负有直接责任,分别被罚款5万元、12.5万元、17.5万元。

此外,新国都曾在年报中披露,经相关部门提示,全资子公司嘉联支付发现以往年度存在涉税事宜需要调整,需缴纳相关各项税费及滞纳金合计3.62亿元。上述相关税费及滞纳金将计入新国都2024年下半年当期损益,预计影响2024年度归属于上市公司股东的净利润将减少3.25亿元。嘉联支付的收单业务中,还曾存在部分标准类商户交易使用优惠类商户交易费率上送清算网络的情况(业内俗称“跳码”“套码”)。

“若仅靠资本运作而非核心技术输出,或没有本地化运营能力,这类赴港上市的企业恐难摆脱‘圈钱出海’的质疑。”王蓬博直言,不太看好这两年新进入跨境支付领域的机构,新国都此时谋求赴港上市,除了其自身宣传所讲推进全球化与拓宽融资渠道之外,还有国内市场增长乏力、合规性要求逐渐加强、亟需资本故事支撑估值等方面的考虑。