8月18日盘后,阳谷华泰(300121)发布经修改的重大资产重组报告书(申报稿)公告称,此前的8月15日公司公告称,本次交易方案调整的相关工作已完成,并已根据相关法律法规的规定履行完毕审议披露程序。根据《重组审核规则》的相关规定,公司已向深交所提交了恢复审核的申请。

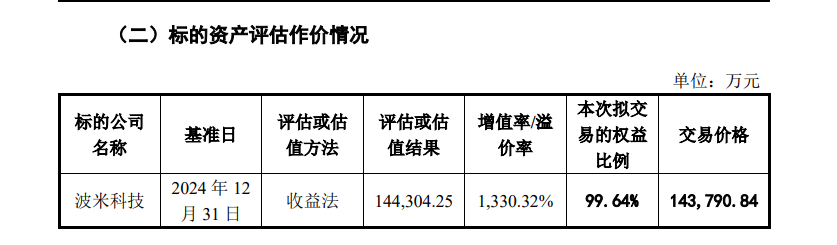

这已经是阳谷华泰第三次调整交易方案。根据最新的重组草案,阳谷华泰计划收购波米科技有限公司(下称“波米科技”)的股权比例由100%调至99.64%,交易价格相应由14.43亿元降至14.38亿元,交易对方数量也有所减少。

溢价收购,标的连续亏损

《财中社》发现,这次交易的价格并不便宜。2024年末,波米科技总资产和净资产分别为1.39亿元、1.01亿元。截至评估基准日2024年12月31日,波米科技100%股权评估价格为14.43亿元,溢价率1330.32%。

13倍溢价买的资产,经营状况又是如何的呢?《财中社》注意到,波米科技不仅没有盈利,反而还连续亏损,2023年和2024年净利润分别为-918万元、-1172万元,亏损额扩大。营业收入虽然从3280万元增加至3395万元,但增幅仅有3.52%,毛利率也从70.67%降至67.19%,降幅3.48个百分点。

重组草案称,自成立以来,标的公司波米科技始终专注于高性能聚酰亚胺材料的研发、生产和销售,主要产品包括非光敏性聚酰亚胺与光敏性聚酰亚胺涂层胶以及聚酰亚胺液晶取向剂,主要应用于功率半导体器件制造、半导体先进封装与液晶显示面板制造领域。

在业绩亏损背后,《财中社》注意到,波米科技主营产品价格出现下降。根据重组草案披露,标的公司负型光敏性聚酰亚胺涂层胶平均销售单价由2023年的866.06万元/吨降至2024 年的785.12万元/吨,液晶取向剂平均销售单价由2023年的422.96万元/吨降至2024年的366.1万元/吨。

重组草案给出的解释是,负型光敏性聚酰亚胺涂层胶降价,主要原因系随着部分客户采购量出现较大幅度增长,标的公司基于长期战略合作,给予其一定的价额优惠;液晶取向剂降价,主要原因系标的公司为开拓市场,对部分产品采取降价策略。

12.94亿进入关联方腰包

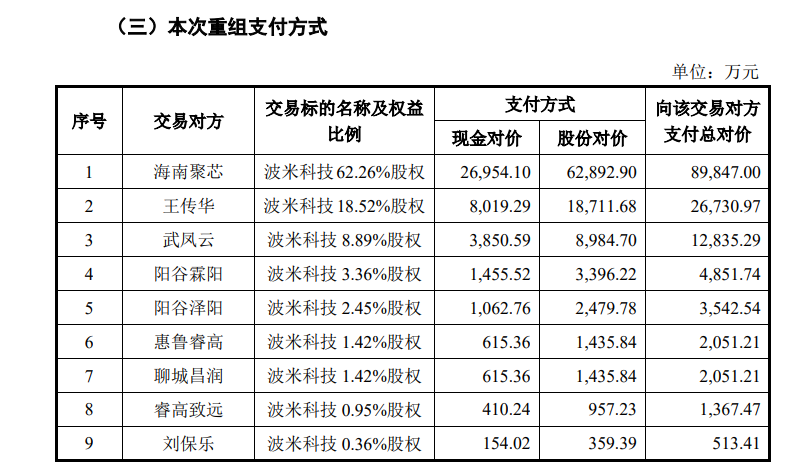

与阳谷华泰溢价收购亏损资产形成鲜明对比的是,交易对象可以将14.38亿对价揽入腰包之中。《财中社》注意到,此次收购的交易对象包括海南聚芯、王传华、武凤云、阳谷霖阳、阳谷泽阳、惠鲁睿高、聊城昌润、睿高致远、刘保乐。

其中,王传华及其控制的海南聚芯、配偶武凤云,合计持有波米科技89.67%股权,将合计获得12.94亿元的总对价。

王传华同时还是阳谷华泰实控人,本次交易属于关联交易。资料显示,王传华,1962年出生,中国国籍,无境外永久居留权,大专学历,高级工程师。

由于是溢价收购,海南聚芯、王传华、武凤云、阳谷泽阳、阳谷霖阳作为本次交易的业绩承诺方,承诺标的公司2025-2028年净利润分别不低于2100万元、4014万元、7012万元和 1.12亿元,合计不低于2.43亿元。

不过,从标的公司2023年和2024年连续亏损来看,业绩承诺能否达标,恐存在不确定性。一旦业绩不达预期,作为上市公司的阳谷华泰恐将遭受损失。即便能够如期达标,花14.38亿元关联收购一家未来四年年均净利润仅6075万元的亏损标的是否划算,也非常值得商榷。

《财中社》发现,阳谷华泰业绩并不乐观,2023年和2024年营收同比分别下降1.78%、0.69%,扣非净利润分别下降41.39%、36.38%。2025年一季度,营收虽然恢复增长,但是增速仅有3.4%,扣非净利润仍然延续下滑趋势,同比降幅10.94%。

从金额来看,阳谷华泰扣非净利润已经从2022年的历史峰值(5.05亿元)降至2024年仅有1.88亿元。8月21日收盘,公司股价报14.44元/股,总市值64.81亿元。