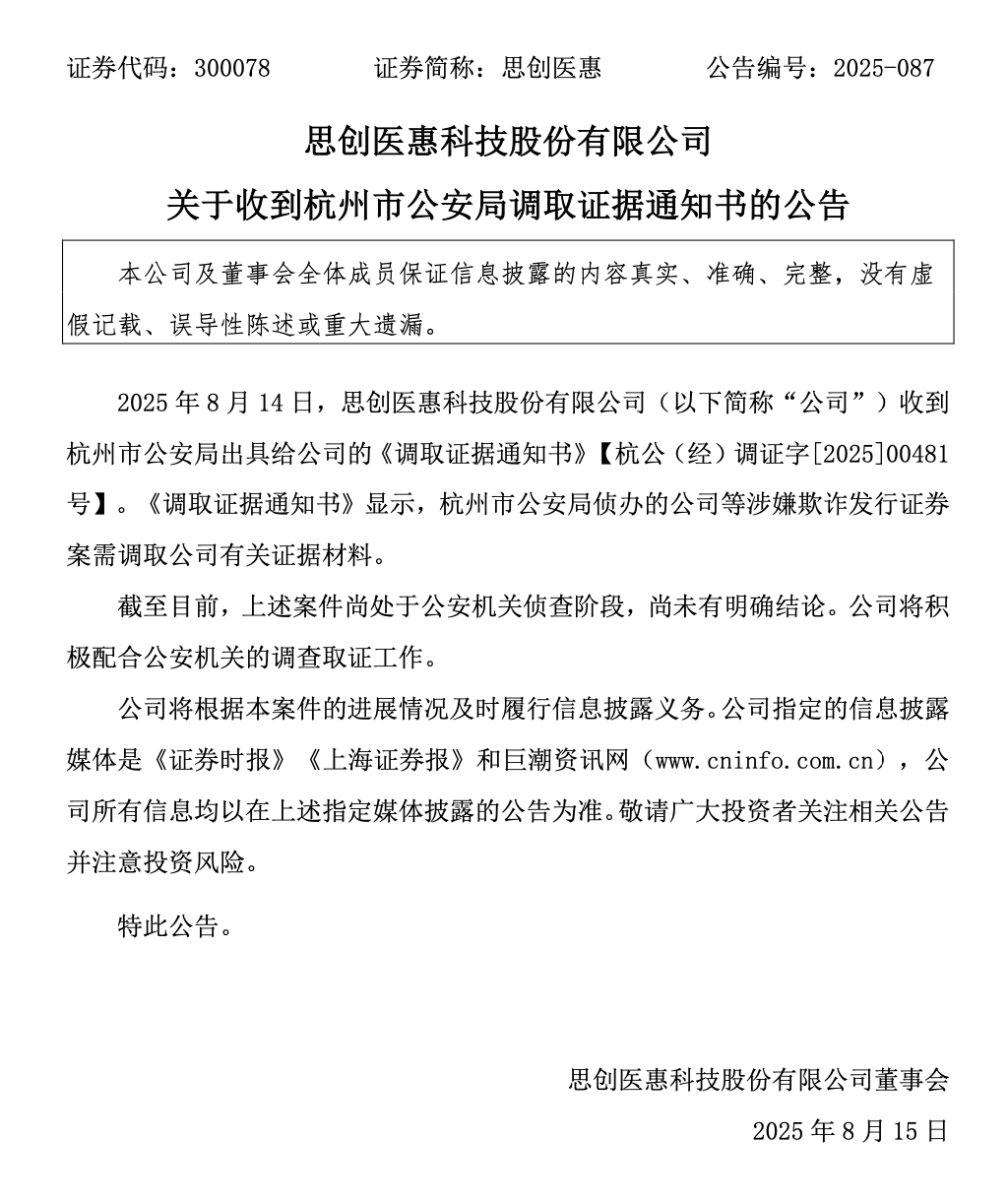

近日,思创医惠(300078)发布公告称收到杭州市公安局出具的《调取证据通知书》,直指公司“涉嫌欺诈发行证券”。这意味着,2024年1月浙江证监局就披露虚假年度报告并使用虚假财务数据欺诈发行可转债所作出的行政处罚与市场禁入,正由证监执法阶段向刑事侦查阶段延伸。

而在可转债项目上承担保荐、承销与持续督导职责的中信证券(600030),其责任与“在场”边界则再度被审视。

从造假细节到“欺诈发行”入刑

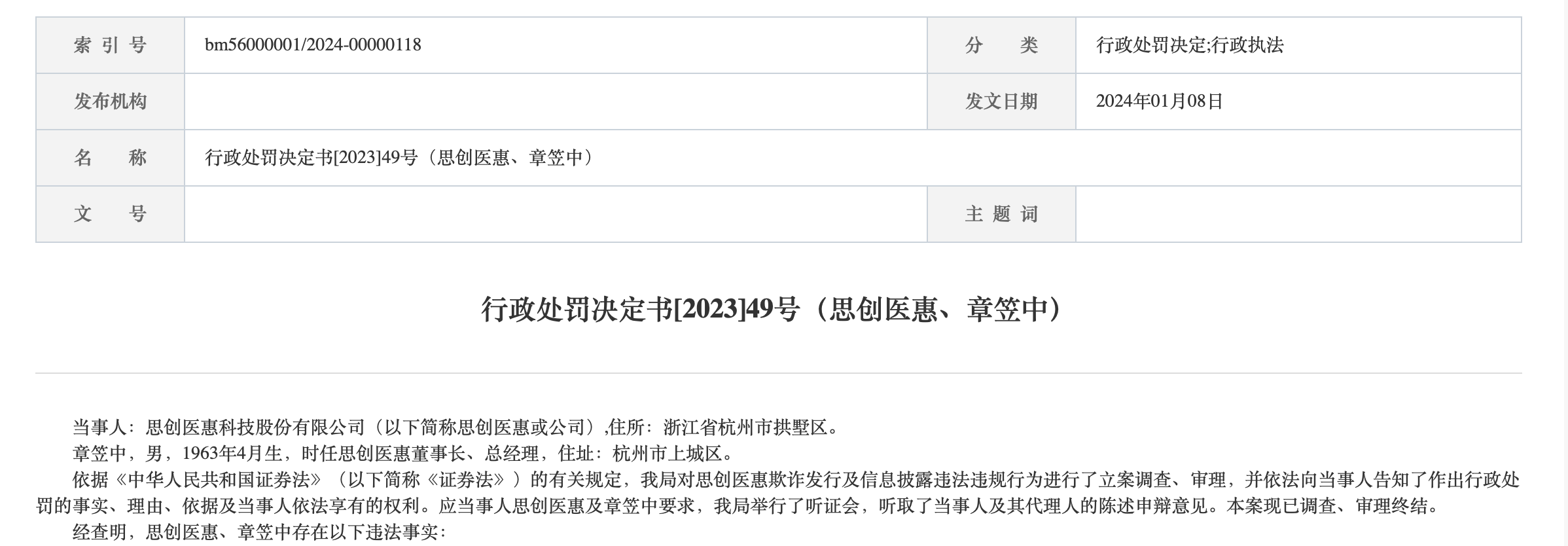

浙江证监局认定,思创医惠存在公开发行文件编造重大虚假内容以及2019-2020年度报告存在虚假记载的重大违法事实,期间通过子公司开展虚假业务、提前确认收入等方式,虚增2019-2020年多期收入与利润,致其可转债公开发行文件存在重大虚假内容。

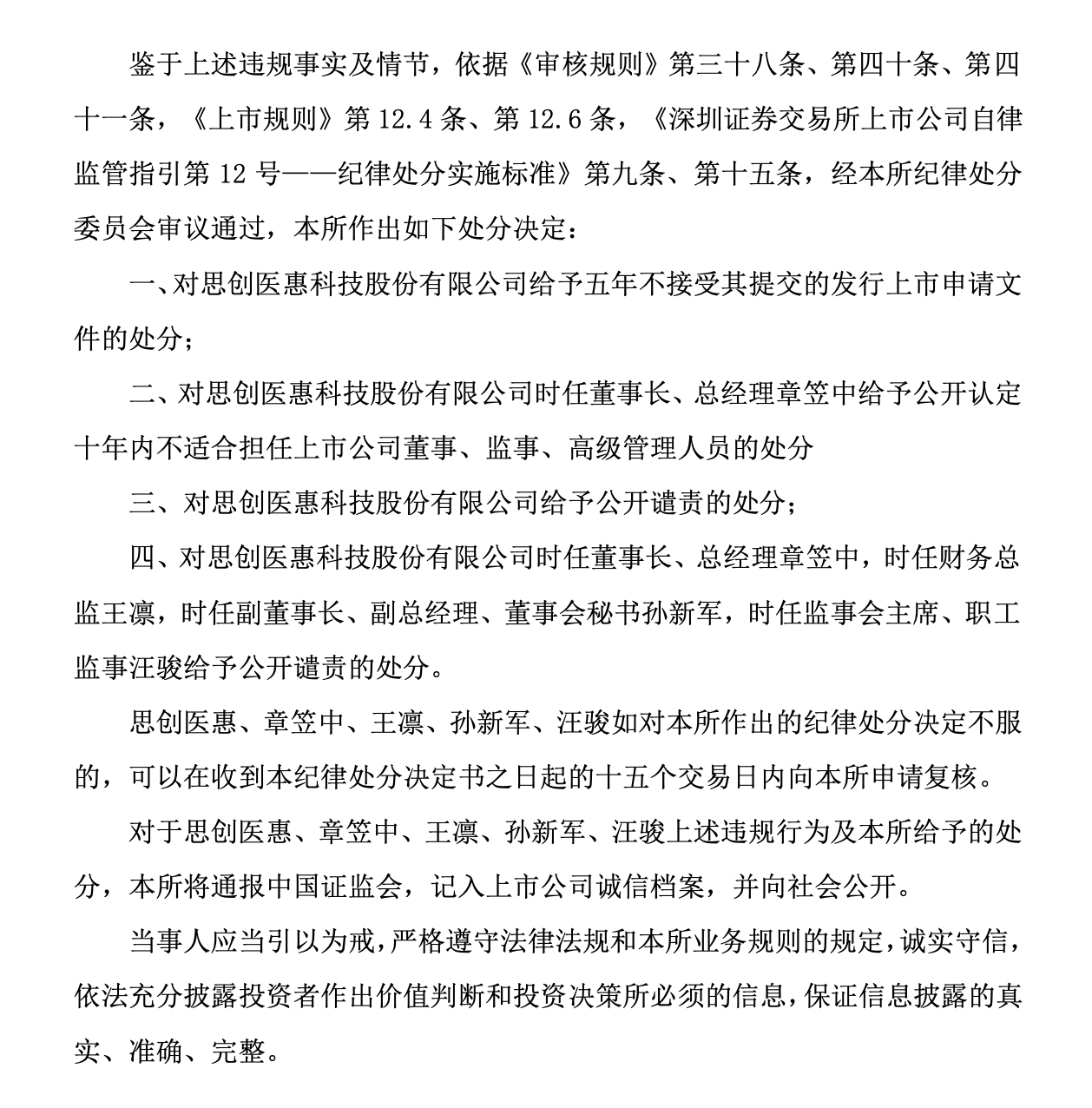

证监局最终决定对思创医惠责令改正,给予警告并罚款8570万元,对时任董事长章笠中提出警告并罚款750万元。随后,深交所对发行人作出公开谴责与五年不接受发行上市申请文件的纪律处分,同时对章笠中给予公开认定十年内不适合担任上市公司董事、监事、高级管理人员的处分。这是注册制落地后交易所首次限制上市公司融资资格。

2025年8月,杭州市公安局启动取证调查,案件进入刑事侦查,官方表示以严惩欺诈发行、压实中介机构责任、织密“行民刑”联动为导向。

中信证券的责任

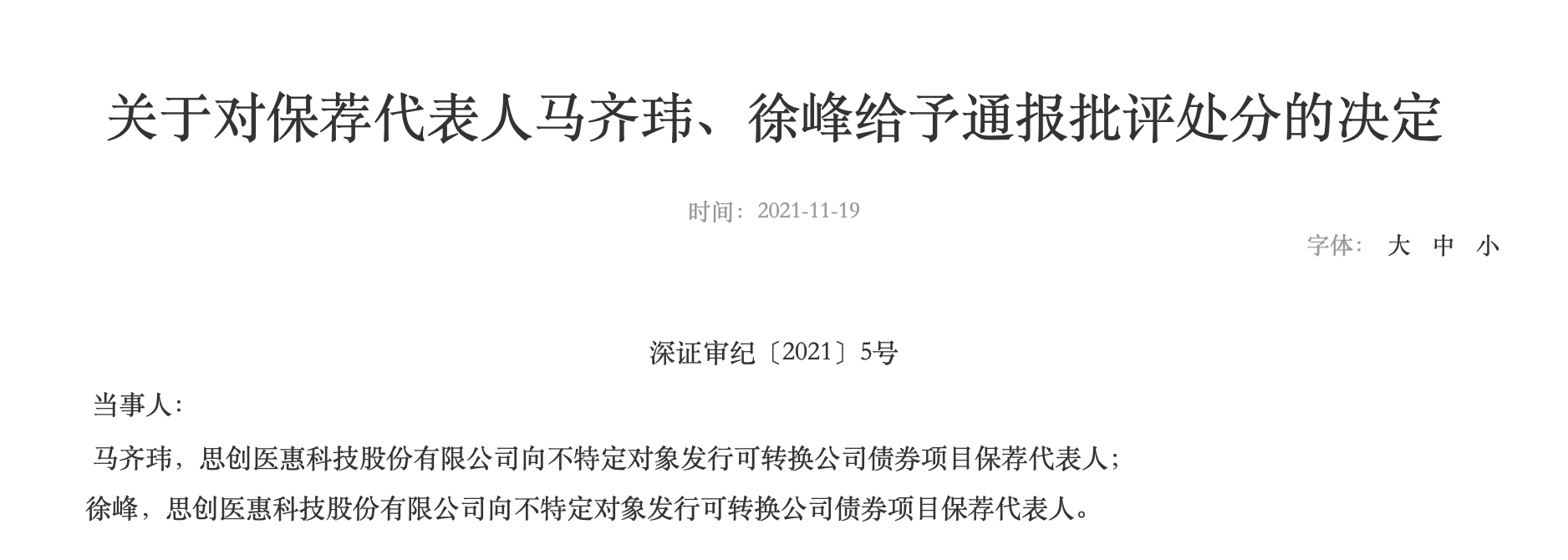

在思创医惠2021年完成的向不特定对象发行可转换公司债券(总额8.17亿元)项目中,中信证券担任保荐机构兼主承销商,并承担持续督导职责,保荐书中载明保代为马齐玮、徐峰,项目协办人为游通。

而对于中信证券在这起可转债发行中所需要承担的责任,有以下三点:(1)金融承销义务,可转债以余额包销方式承销,认购不足时由主承销商(中信证券)按规则买入未售余额,原则上最大包销比例不超过总额的30%,超限需启动内部风控评估并可与发行人协商中止。(2)法律连带责任,比如中信证券在发行保荐书中承诺,若其制作、出具的文件存在虚假记载、误导性陈述或重大遗漏,致投资者受损的,保荐机构将依法赔偿。(3)过程性监督责任,发行前,公司、银行与保荐机构重签募集资金专户监管协议,授权保代可随时调阅专户资料;银行对单笔或12个月内累计“大额支取”需抄送保荐机构。

从目前来看,中信证券显然存在失职的情况。2021年11月19日,深交所对中信证券采取书面警示,对两名签字保代通报批评,理由包括:对大额、长期预付款未做穿透核查,向交易所出具的《承诺函》与事实不符,相关核查意见“不真实、不准确”。

2020年6月24日,深交所发出问询函要求核查章笠中是否为杭州伯仲信息的实际控制人或对伯仲信息具有重大影响,公司于2020年7月6日回复称医惠集团及章笠中能够对伯仲信息产生较大影响,伯仲信息为思创医惠的关联方。思创医惠披露资金占用的相关公告显示,公司多笔预付款均通过伯仲信息流向章笠中及其关联方。

2020年8月16日,深交所再次发出问询函,要求核查思创医惠35家被投资单位的投资目的与会计处理,预付款项涉及单位业务合作的具体内容,相关单位是否与思创医惠及其5%以上股东、董监高人员存在关联关系,预付款项是否存在变相资金占用或者违规财务资助情形。2020年9月21日,公司回复称预付款项不存在其他利益安排,也不存在变相资金占用或者违规财务资助的情形,股权投资具有商业实质且会计处理正确。

但相关核查回复显示,两人在项目尽职调查阶段已经关注到预付款存在金额较大且持续增加、股权投资长期未实际投资等异常情形但未进一步进行核查。且深交所就预付款、股权投资事项明确问询是否存在资金占用的情况下,二人仍未能结合已经发现的异常情形,进一步核查预付款去向、各项交易的商业实质和资金占用实际情况。

2021年1月6日,思创医惠在启动发行可转债前,两人向深交所出具《承诺函》,明确承诺公司没有发生大股东占用公司资金和侵害小股东利益的情形。从通报结果来看,中信证券及两名保代人显然未能尽到核查义务。

“立体追责”常态化

将思创医惠放入更大的时间轴就能发现,近年来针对上市公司违法行为,不仅惩罚日趋严格,追责体系也变得更加立体,除了上市公司外,相关责任人、中介机构都将承担相应的责任。

紫晶存储2017-2019年通过虚构销售合同、伪造物流/验收单据、安排资金回款、提前确认收入等方式,累计虚增营收超4.3亿元、虚增利润超2.1亿元,同时存在上亿元违规担保未披露,最终于2023年被强制退市。监管机构同时对四家中介机构适用“行政执法当事人承诺制度+先行赔付”组合,承诺金合计约12.75亿元。

同样被强制退市的还有康得新,其因2015-2018年年报存在虚假记载、更正后连续四年净利为负,触及重大违法强制退市情形,深交所于2021年4月对其实施重大违法强制退市。2024年12月一审宣判,公司犯欺诈发行证券罪被判罚金4亿元,原董事长钟玉数罪并罚获刑15年。

另外,还有ST金通灵,江苏证监局认定2017–2022年年报存在虚假记载,对公司及相关责任人作出警告和罚款等行政处罚,并披露重要财务数据失真比例,之后交易所对相关人员实施自律措施。

证监会及交易所多次强调对欺诈发行“一案多查、行民刑贯通”,并对保荐、审计、律所等中介机构实施精准问责与从严从重的自律、行政、行业措施。在“立体追责”常态化的趋势下,对上市公司、中介机构乃至保代人都是一次警示,在强退市、强刑责、强中介问责的三板斧下,每一次合规风险,都将以更高的民事赔偿、声誉折价与刑事风险为代价。