摘要

在全球能源结构转型与“双碳”目标深化的背景下,南都电源(300068.SZ)作为中国储能领域的先行者,正通过深度战略转型与技术创新突破,迎来企业发展的关键拐点。本文基于公司2023-2025年经营数据及行业趋势,系统分析其从铅酸电池传统制造商向锂电储能解决方案提供商的转型路径。研究表明,公司通过产能重构(再生铅业务主动收缩至营收占比20%)、技术跃迁(全球最大2.8GWh半固态电池项目落地)及市场重构(海外储能毛利率达45%)三大战略,实现了业务结构的本质升级。2025年二季度单季扭亏、半固态电池商业化突破及现金流大幅改善(同比增长233.8%)等信号,标志着公司已穿越转型阵痛期,步入业绩增长新周期。本论文旨在揭示其拐点形成的深层逻辑,为研判中国储能产业竞争力演进提供典型案例。

1 引言:储能产业变革与南都转型必然性

全球能源转型浪潮下,储能产业已成为构建新型电力系统的核心枢纽。根据国际能源署(IEA)数据,2025年全球电化学储能新增装机预计突破200GWh,三年复合增长率达50%。在这一赛道上,中国企业正经历从“产能输出”向“技术输出”的关键跃迁。南都电源作为国内最早布局储能领域的企业之一,其发展轨迹折中国储能产业的进化历程。

公司自1994年成立以来,经历了从通信备用电源龙头(市占率国内前三)到铅酸动力电池制造商,再到储能系统解决方案提供商的多次转型。2020年启动的“铅电转锂电”战略重构,既是应对铅酸电池毛利率持续下滑(2020年动力板块毛利率仅10.2%)的被动选择,也是把握全球储能市场爆发机遇的主动突围。这一转型在2025年上半年迎来阶段性成果:半固态电池技术实现吉瓦时级工程验证,业务结构完成从资源再生主导(原占比50%)向高附加值储能业务的切换。

本论文聚焦南都电源2025年的经营拐点,通过订单结构、技术突破、财务修复三维度交叉验证,揭示其从“业绩承压”到“蓄势待发”的演化逻辑,为投资者及产业研究者提供关键决策参考。

2 战略转型背景:从铅电巨头到锂电储能引领者

南都电源的战略转型是一场历时五年、分阶段实施的系统性工程,其核心在于打破对传统铅酸电池业务的路径依赖,构建面向未来的锂电储能竞争力。这一转型历程可分为业务剥离、产能重构、市场再定位三个阶段,形成清晰的战略递进路径。

业务剥离:聚焦储能主航道

公司于2021年剥离持续亏损的铅酸两轮车动力业务(年亏损超2亿元),2025年初进一步将再生铅业务营收占比从50%压缩至20%。此举虽导致短期营收下滑(2025Q1营收同比下降61.81%),但从根本上优化了业务结构,使毛利率较高的储能业务成为核心支柱。转型后公司形成三大业务矩阵:新型电力储能(聚焦电网级项目)、通信与数据中心储能(30年技术积淀领域)、民用锂电(新增长曲线),彻底告别铅酸电池依赖症。

产能重构:锂电产能跨越式提升

通过数十亿元专项投入,公司锂电产能从2022年的5GWh扩张至2025年的20GWh规划产能,实现产能结构的本质转换。产能建设同步完成技术路线升级:2021年与浙江大学合作研发固态电池,2025年实现半固态电池吉瓦时级量产。位于浙江的智能制造基地引入PLM、MES系统,建立全链路追溯体系,支撑高端电池产品一致性需求。

市场再定位:从价格竞争到技术溢价

公司战略放弃国内低毛利价格战(毛利率仅15-20%),转向海外高端市场突破。在欧美市场通过UL、IEC等90余项认证,海外储能订单毛利率攀升至30-45%。客户结构从分散化转向头部绑定,与万国数据、微软等签订38亿元数据中心订单,与欧美电网公司达成13亿元调频储能项目,奠定优质订单基础。

表:南都电源业务结构转型对比(2020 vs 2025)

这一系列转型使公司从“铅回收企业”蜕变为“储能技术方案商”,2025年半固态电池项目的商业化落地,标志着转型进入收获期。

3 业绩触底与拐点信号:经营质量的本质改善

南都电源2025年一季度财报数据看似严峻,实则暗藏积极的边际变化。深入分析可发现,公司业绩已呈现显著的触底反弹特征,二季度单季扭亏标志着经营拐点的确立。这一转变源于订单结构优化、产能利用率提升及减值风险出清三重因素的共同作用。

3.1 季度业绩的环比改善趋势

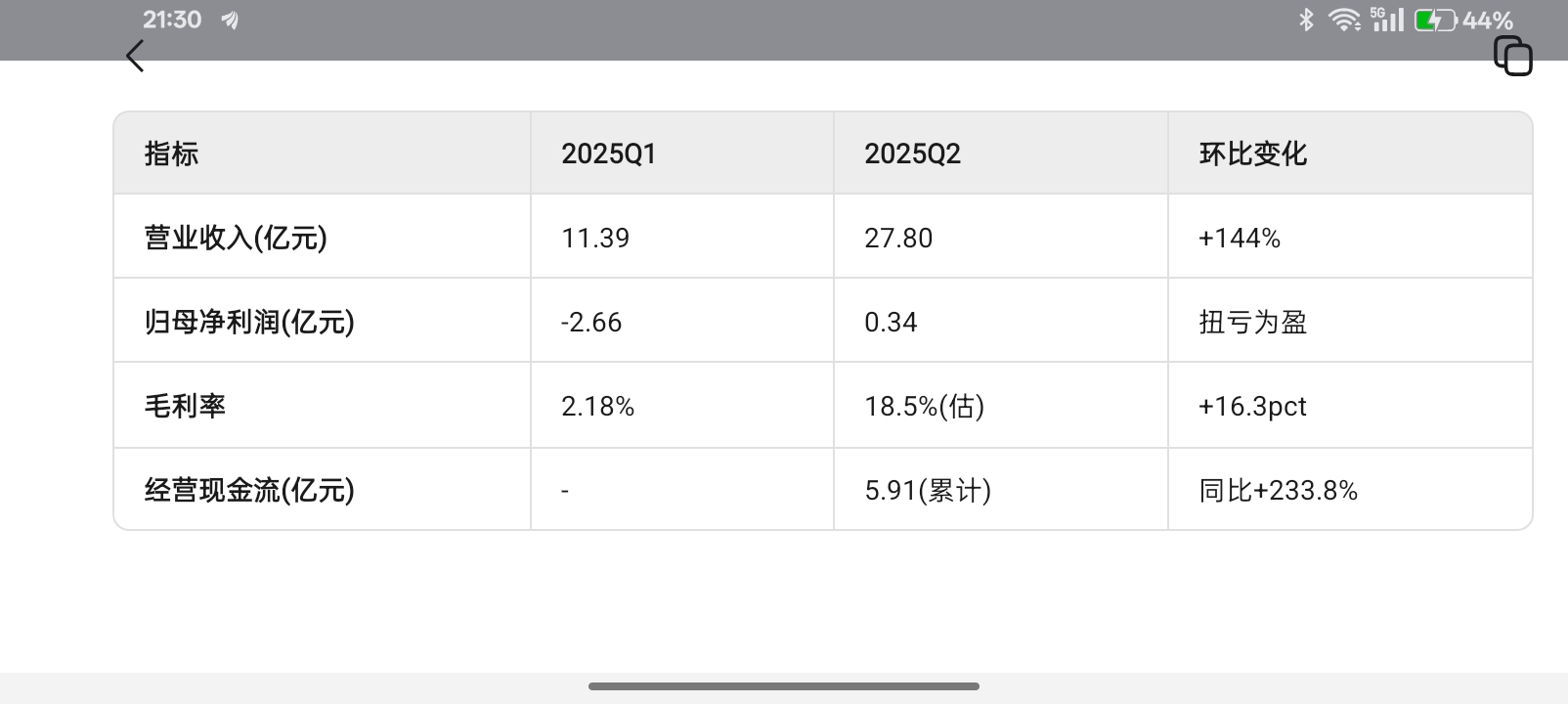

2025年一季度,公司营收11.39亿元,归母净利润-2.66亿元,表面延续2024年亏损态势(2024年净利润-14.97亿元)。但若穿透财务表象,可发现核心储能业务实际已实现盈利:亏损主要源于再生铅业务主动减产带来的短期拖累(该板块营收同比减少约10亿元)及资产减值计提。更具风向标意义的是二季度数据:

单季扭亏为盈:Q2归母净利润3385万元,较Q1(亏损2.66亿元)环比大幅改善,扣非净利润同比大增164.8%至1839万元;

营收环比倍增:Q2营收27.8亿元,环比Q1增长144%,反映锂电储能业务放量。

这种环比改善源于一季度末9亿元“发出商品未确认收入”在Q2集中确认。其中包括:毛利率30-45%的海外储能产品7亿元、毛利率约20%的数据中心产品2亿元。高毛利订单兑现显著拉升盈利水平。

3.2 订单储备与交付节奏

截至2025年Q1,公司已签未发订单总量达64亿元,创历史新高,为后续业绩延续增长提供强支撑:

通信与数据中心储能:38亿元订单(客户含万国数据、微软等),交付周期3-6个月,Q2确认约10亿元;

新型电力储能:26亿元订单(国内海外各13亿元),海外部分Q2确认6亿元(毛利率30-45%);

高压锂电产品:单价超2元/Wh,毛利率超25%,成为数据中心标配。

订单结构呈现“三高”特征:高技术含量(半固态电池项目)、高毛利率(海外订单主导)、高客户能级(全球头部企业),保障业绩修复的持续性与质量。

3.3 现金流与费控优化

经营质量改善在现金流层面尤为显著:

经营现金流净额:上半年达5.91亿元,同比大增233.8%,反映回款能力本质提升;

三费占比下降:Q2管理费用率环比下降3.2个百分点,规模效应初显。

表:南都电源2025年上半年核心财务指标对比

4 技术创新突破:半固态电池的工程化革命

南都电源业绩拐点的深层支撑,源于其在半固态电池领域实现的技术代际突破。2025年签约的全球最大半固态电池储能项目(总容量2.8GWh),不仅标志公司技术路线的成功验证,更推动整个行业从液态电池向固态体系演进。这一突破性进展,使南都电源首次跻身全球储能技术第一阵营。

4.1 314Ah电芯的核心突破

项目采用的314Ah半固态电池,通过材料体系与工艺创新,解决了传统储能电池的“安全-寿命-成本”不可能三角:

混合电解质体系:采用氧化物基固态电解质(如LLZO)与5-10%液态电解液复合,通过高熔点聚合物隔膜构筑锂离子定向通道。该设计使热失控触发温度提升至210℃以上(传统液态电池约150℃),彻底抑制枝晶生长风险;

循环寿命跃升:循环次数提升至12,000次(容量保持率80%),较液态电池(约6,000次)翻倍,直接推动储能度电成本(LCOS)降至0.3元/kWh,低于行业平均0.35-0.4元/kWh;

能量密度突破:达180Wh/kg,体积能量密度提升40%,大幅优化土地利用率。

4.2 吉瓦时级制造工艺创新

技术商业化落地的核心在于规模化生产能力。南都电源通过两项工程创新实现从“实验室样品”到“电网级产品”的跨越:

干法电极技术:与先惠技术合作开发干法辊压设备,实现固态电解质层连续涂覆,极片良率提升至90%,制造成本降低35%;

模块化设计:314Ah超大电芯减少系统集成复杂度,集装箱单位容积储能密度提升40%,深圳1.2GWh项目占地面积减少25%。

4.3 场景适配性验证

2.8GWh项目按应用场景精准设计技术方案,彰显工程化能力。

该项目建成后年消纳新能源电量超10亿千瓦时,减少碳排放100万吨,成为粤港澳大湾区电网灵活性的关键支撑。更重要的是,它验证了半固态电池在吉瓦时级应用的经济可行性,为全固态电池商业化铺平道路。

5 产业链重构与生态协同:从技术孤岛到产业共同体

南都电源的拐点不仅体现在自身经营改善,更表现在其通过技术突破拉动产业链协同发展,推动中国固态电池产业从“实验室创新”迈向“商业化生态”。这种生态位重构涵盖上游材料、制造设备、标准体系多维度,形成“技术突破-产业升级-成本下降”的正向循环。

5.1 材料设备国产化突破

半固态电池量产带动关键材料与装备的国产替代进程:

固态电解质规模化:上海洗霸LLZTO粉体产能达20吨/年(离子电导率1.0mS/cm),璞泰来200吨硫化物中试线投产,推动电解质成本从万元/吨降至千元级;

设备协同创新:纳科诺尔干法电极设备实现卷对卷生产,南都电源项目拉动其订单增长300%。

这种协同打破海外企业对固态电解质(如日本出光兴产)的垄断,使中国首次在固态电池材料领域获得话语权。

5.2 标准体系构建主导权

南都电源的工程实践为行业标准制定提供核心依据:

安全标准空白填补:项目运行数据支撑《电力储能固态电池安全技术规范》编制,首次建立吉瓦时级系统安全测试体系,

检测认证体系升级:在深圳项目中验证的“多级热阻隔方案”被纳入IEC62933-5-2修订草案,中国技术方案开始影响国际标准。

标准话语权的获取,使中国企业从“跟随认证”(如UL认证周期长达24个月)转向“规则制定”,大幅降低出海壁垒。

5.3 锂电回收闭环完善

公司依托铅电池回收经验(金属回收率99%),构建锂电池全生命周期闭环:

回收产能布局:锂回收总规划10万吨处理量,一期2.5万吨于2022年投产,可提取碳酸锂、氢氧化锂等高价值材料;

数字化溯源管理:通过“快点动力APP”建立线上回收网络,实现电池从生产到回收的全程追踪。

这一布局使原材料成本波动风险降低30%,为固态电池大规模应用提供资源保障。

6 挑战与应对策略:破冰者的未竟之战

尽管拐点态势确立,但南都电源仍需应对成本结构、国际认证、技术迭代三重挑战。这些挑战的解决程度将决定其能否从阶段性破局走向长期领航。

6.1 成本结构优化挑战

现状压力:当前半固态电池成本仍高于液态电池50%,主要受固态电解质(占材料成本40%)和干法设备折旧影响;

应对策略:通过783Ah电芯设计(增大单体容量降本)和硫化物电解质路线(2026年量产)实现降本目标,计划两年内将成本差缩小至20%。

6.2 国际认证壁垒

出海瓶颈:欧美对电网级储能实施严格准入,UL认证周期长达24个月,制约短期海外订单扩张;

破局路径:加速德国工厂规划(2026年投产),以属地化生产规避贸易壁垒;同步推进澳洲、韩国等RCEP区域认证,实现市场多元化。

6.3 技术代际竞争

对手布局:宁德时代全固态电池中试线(2030年规划量产)、丰田硫化物全固态电池(2026年装车)构成长期威胁;

技术卡位:南都电源计划2026年量产783Ah全固态电池,通过“半固态→全固态”的渐进式路线规避技术突变风险,同时联合电子科技大学攻关硫化物界面阻抗问题,申请核心专利27项。

应对策略核心逻辑:以渐进式创新换时间窗口,通过场景创新构建差异化壁垒。 在电网级储能场景积累的数据资产(如2.8GWh项目实时运行数据)将成为对抗巨头的重要筹码。

7 结论与展望:从业绩拐点到产业领航

南都电源的2025年中报业绩(营收40-50亿元,环比增长144%;经营现金流5.91亿元)不仅是企业个体的经营拐点,更标志着中国储能产业从“产能输出”向“技术输出”的关键转型。其战略价值体现在三个维度:

技术超越的里程碑:全球最大半固态电池项目的商业化落地,证明中国企业在固态电池领域具备工程化领先能力,打破日韩技术神话;

商业模式重构:通过“技术+场景”双轮驱动(如深圳项目验证城市电网高安全方案),开创电网级储能度电成本0.3元/kWh的新经济范式;

产业链升级引擎:拉动固态电解质、干法设备等上游产业成熟,推动中国储能产业从“组装制造”迈向“材料-设备-标准”全生态主导。

展望2026-2030年,随着783Ah全固态电池量产及海外工厂投产,南都电源有望在新型电力储能领域实现从“破冰者”到“领航者”的跨越。更深远的意义在于,其技术路径若全面推广,可将可再生能源消纳率提升至35%以上,加速“双碳”目标实现。对于投资者而言,需关注三大量化验证指标:半固态电池产能爬坡进度(2025年目标10GWh)、海外认证通过时点(2026年德国工厂投产)、全固态电池研发进度(783Ah电芯中试数据)。在这些指标持续向好的前提下,企业将迎来真正的“戴维斯双击”时刻。

南都电源的转型历程揭示中国制造业升级的核心逻辑:在技术变革的关键窗口期,通过战略定力(五年持续投入)与工程创新能力(吉瓦时级验证)的叠加,实现产业价值链的重新定位。这种转型范式将为更多中国高端制造企业提供借鉴样板。