——创业板编制规则升级优化,从产业结构变迁的终局思维出发,探讨哪些宽基指数更具投资价值

说到宽基指数的投资价值,大家一般从代表性、市值覆盖度、ROE等指标去判断投资价值,并结合估值水平寻找买入时机,通常会选择沪深300、中证A500、上证50等宽基指数。

然而,投资本质上是面向未来的长期行为,短期波动和估值高低固然重要,但更关键的是把握经济发展的趋势,用终局思维去思考,能够更好地理解A股各板块的投资机会

什么是终局思维?就是忽略中间变化的过程,关注事物最终演变的结果。

为什么要引入终局思维?因为许多事物的发展过程非常复杂,难以把握进程,但是最终发展的结果却比较容易确定,那不如排除过程中的干扰和噪音,去思考最终结果。

需要注意的是,如果用终局概念投资个股,风险比较大!因为哪个企业最终会胜出很难判断,尤其是新兴产业,变化很快,竞争激烈,即便已经是行业龙头也可能迅速崩塌,比如很多人都没预料到诺基亚、HTC的溃败。

但运用在行业或板块时,效果就比较好,诺基亚的倒闭并未阻碍智能手机行业的发展,苹果、华为、小米站了起来;传统燃油车企一个个倒下,国产新能源车站了起来。

本文运用产业变迁的终局思维,分析创业板指的长期投资价值。

一、从产业结构变迁看创业板指的投资价值

投资宽基指数,并不是代表性越强越好,历史越悠久越好,也不是估值越低越好。产业结构的变迁才是经济发展的核心驱动力。

以美国为例,下图是美股两百年来行业结构变迁,美国曾经也是金融和交通占比巨大,随着产业结构升级,通信、信息科技和医疗健康是近几十年增幅最大的行业!

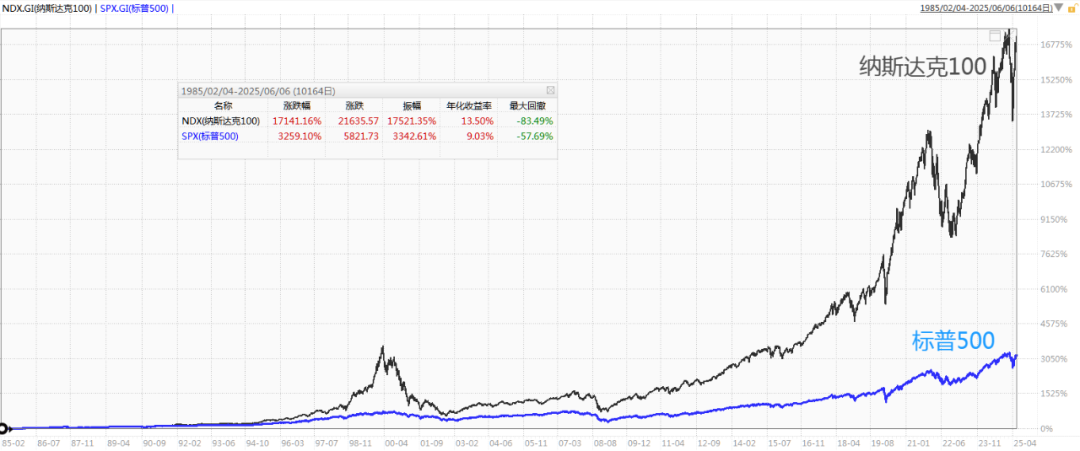

虽然纳斯达克100成立时间(1985年)晚于标普500(1957年),估值也一直更高,但历史表现却更好(1985-2-4至2025-6-8,数据来源:Wind)

就是因为纳斯达克100主要由信息技术、通讯、可选消费等新兴产业组成,比标普500更符合美国经济的发展方向,成长性更强。

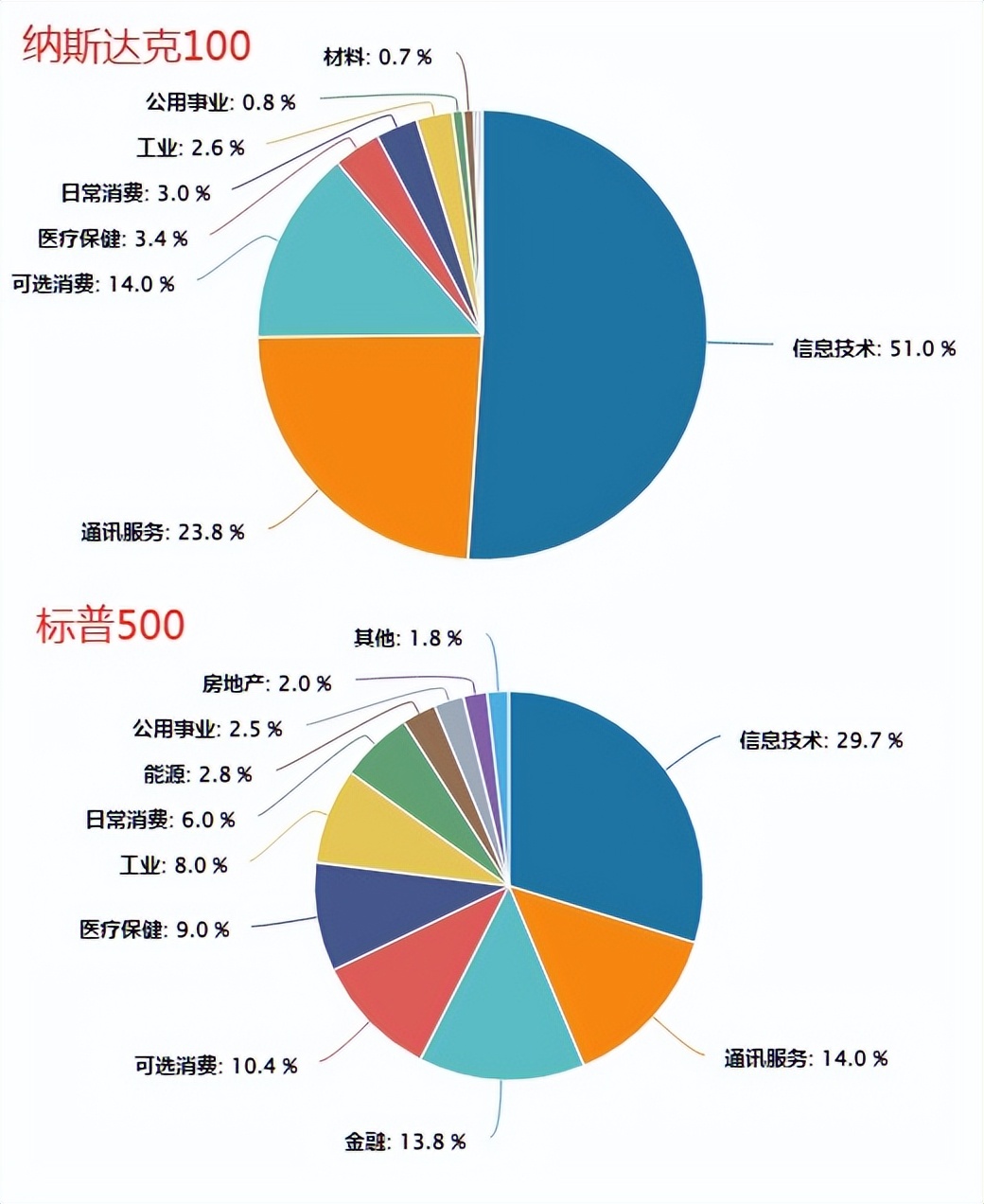

下图对比了纳斯达克100和标普500的行业结构,纳指几乎都是新兴产业。

再看中国,论代表性,沪深300确实更强——成立时间长、市值覆盖广、估值更低。

但沪深300的新兴产业占比不算高。下图为沪深300的行业结构分布,传统行业依然占据了较高比例。

目前我国希望大力发展的产业主要是:人工智能、机器人、芯片半导体、新能源、软件、创新药、医疗、高端制造等。

这些产业的产品附加值高、战略地位高、增长空间大,如果能有几个产业占据全球领先位置,就有望带领我国跨越中等收入陷阱,迈入高收入国家队列。

只是,这些产业当前市值规模还很小,在沪深300中的权重也比较少。

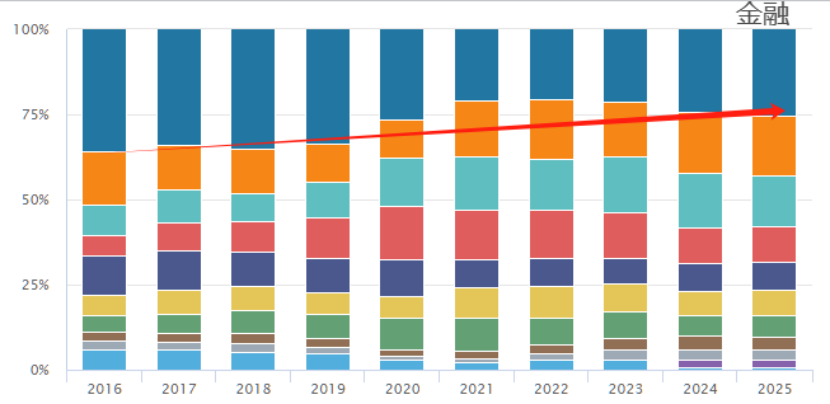

下图为沪深300近10年的行业结构变迁,可以观察一下金融行业(蓝色),虽然占比持续在下降,但依然比例较高。

因此,从产业发展终局的角度去思考,沪深300的成长性不足。

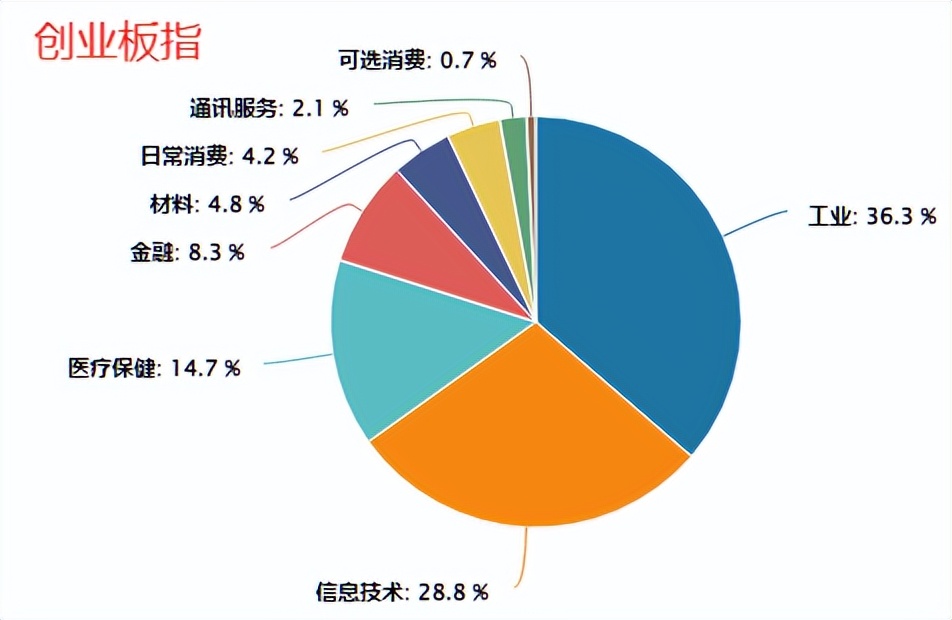

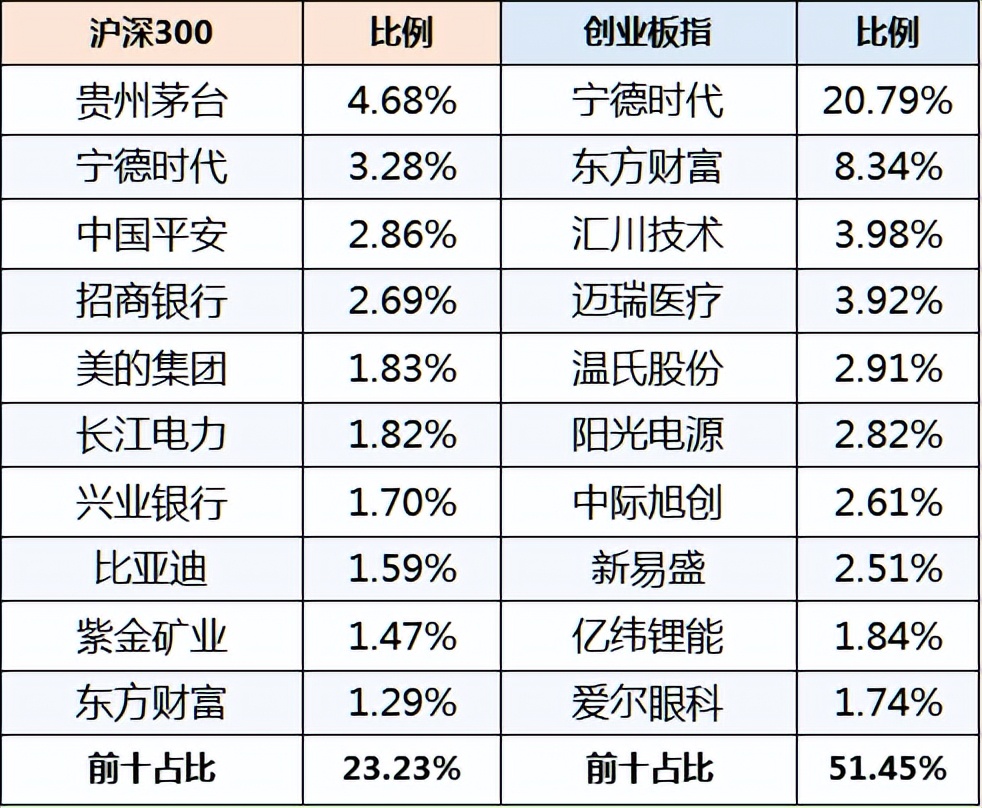

众多宽基指数中,创业板指的行业分布是最符合产业升级方向的,传统行业占比低,下图为创业板指的行业结构(其中金融行业是东方财富)

下图为两个指数的前十权重股

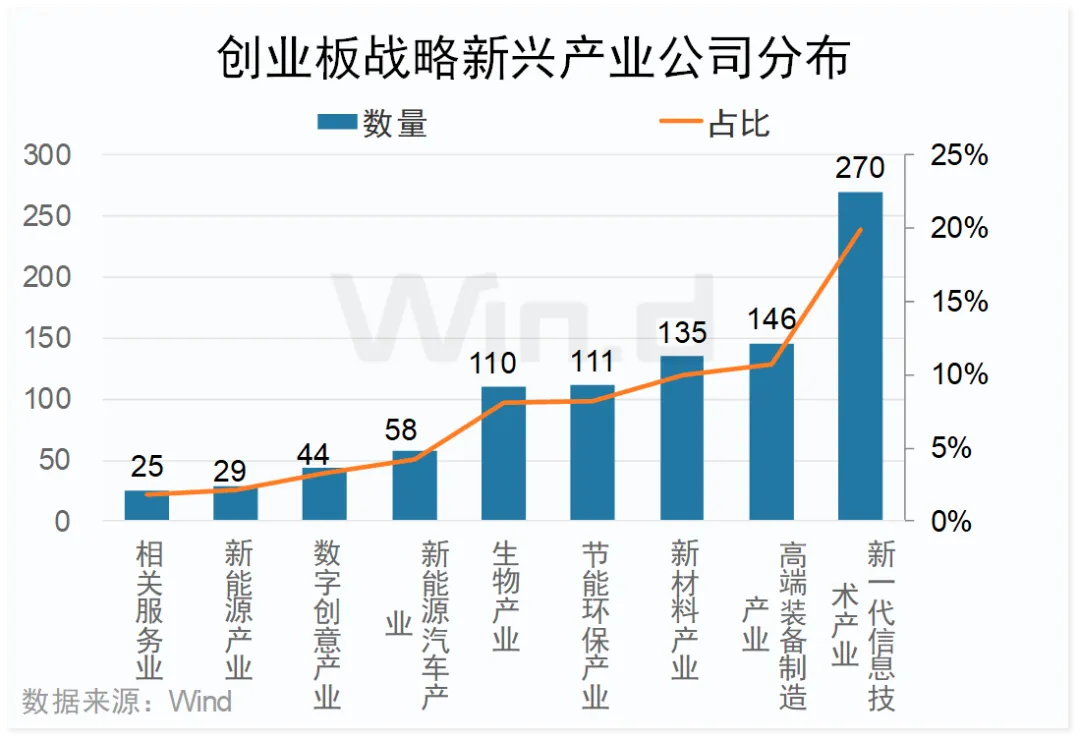

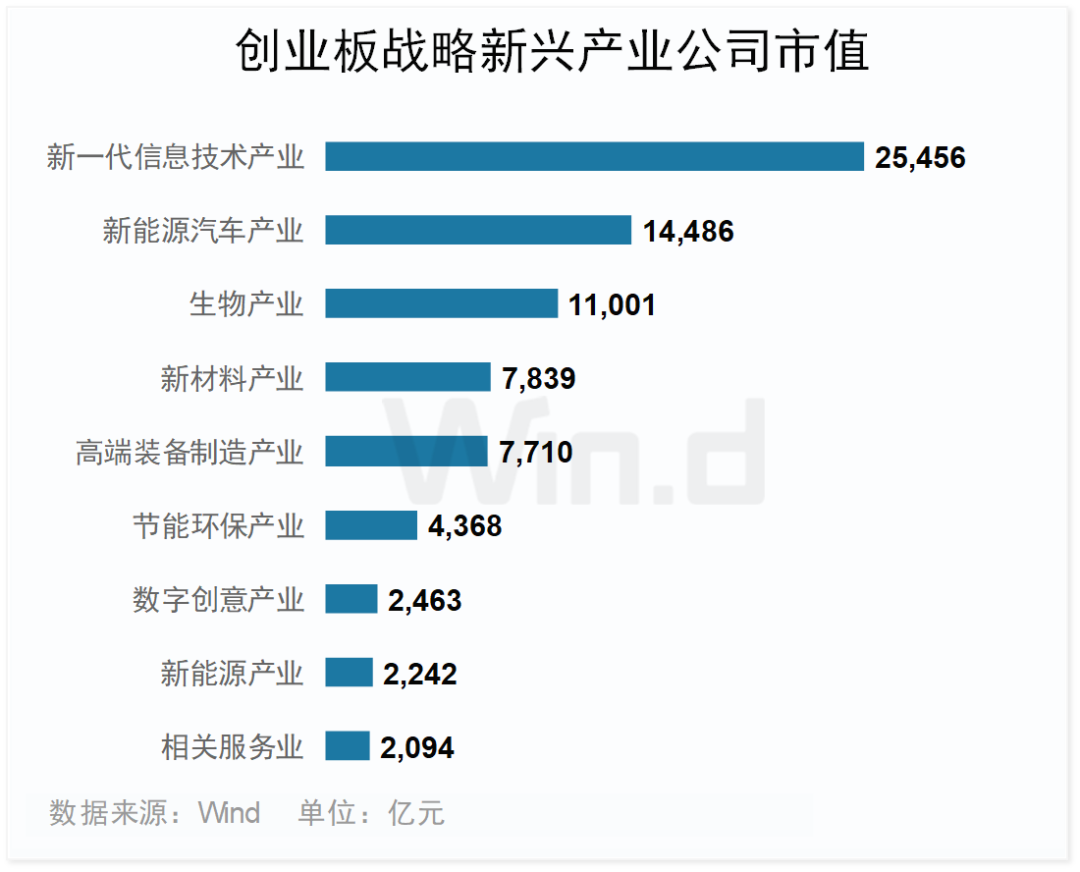

经过15年的发展,创业板已成为新兴产业聚集地,新一代信息技术、新能源、新材料、生物医药、高端制造等九大产业市值占比超过70%,战略性新兴产业公司近千家。

有些朋友可能会说,美股的变化是循序渐进的,A股也不会那么快。我想说,中国过去几十年发展的速度是惊人的,产业变迁速度也会比其他国家更快,再加上政策指引比如供给侧改革、去杠杆、行业补贴等,变迁的方向也会更明确。

中国有完整的产业链、巨大的市场,加上工程师红利和吃苦耐劳的精神,产业升级势不可挡。面对美国的围堵,我们更要在新兴产业寻求突破,行业变化速度可能会快到超越预期。创业板ETF(159915)无疑是参与这一进程的绝佳标的。

二、编制规则升级,创业板指的投资价值进一步提升

创业板指发布于2010年6月1日,从创业板中选取总市值大、流动性好的100只股票作为样本。

创业板指最近刚满“15岁”,成立至今,表现也是远好于沪深300、中证A500等宽基指数(2010-5-31至2025-6-9,数据来源:Wind)

跟踪创业板指的基金也非常多。其中规模最大、流动性最好的是创业板ETF(159915),最新规模超840亿元,费率也是同类的最低档;对应场外联接基金(A/C/Y:110026/004744/022907)。

4月30日,深交所公告对创业板指的编制方案修订升级,主要是两个方面:引入ESG负面剔除机制和限制个股权重上限,于2025年6月16日正式实施。

本次优化借鉴了优秀宽基指数的编制理念,进一步提升了指数的可投资性。

1、ESG剔除

新规要求每次调整时要剔除ESG评级在B级以下的企业,既排除那些在环境(E)、社会(S)或治理(G)方面表现不佳的公司,有助于降低成分股遭遇“黑天鹅”事件的概率(比如环保违规导致股价崩盘)。

目前国证ESG评价共设置10个级别,从高到低依次为:AAA/AA/A/BBB/BB/B/CCC/CC/C/D。

根据2024年四季度国证ESG季度报告,创业板指成份股的评级均为B级及以上,不会触及负面筛选机制。

2、限制个股权重

新规增设个股20%的权重上限,限制了单一个股对指数的过度影响,避免指数“失真”或“偏科”,例如宁德时代曾占据创业板指权重超22%。

截至2025-6-8,创业板指中也只有宁德时代略超20%,本次编制规则优化不会造成权重大幅调整。

三、估值偏低,市场风格切换,后市创业板指值得关注

客观地说,过去几年创业板整体表现不好,这主要是受制于美联储加息、市场风险偏好下降、市场偏价值风格等因素,再加上先前的估值太高。

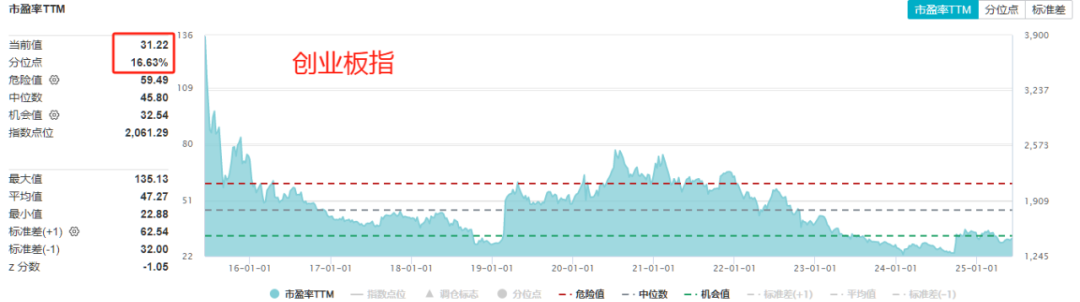

但从当前的估值来看,截至2025-6-9,创业板指的市盈率PE为31倍,处于近10年百分位16.6%位置,处于较低估区间。

随着经济复苏,EPS还有改善的空间。根据WIND分析师一致预期,未来一年创业板指一致预期增速约38.8%。

从风格切换来看,下图是基日至今,创业板指/万得全A的走势(2010-5-31至2025-6-9,数据来源:Wind)

可以看到,以创业板指为代表的成长风格,经历过多次的市场风格切换,目前正处于新一轮风格切换的起点,随着经济复苏、美联储降息和市场风险偏好回升,会迎来新的强势阶段。

在这个位置,无论是对创业板ETF(159915)进行定投,还是底部集中配置,都是比较舒服的,有望收获“微笑曲线”。