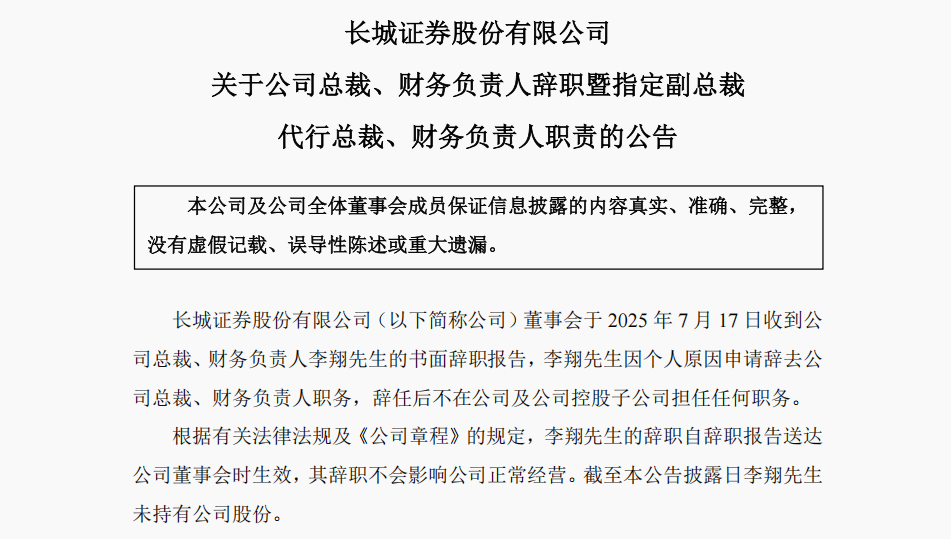

近日,长城证券(002939)发布公告称,公司总裁兼财务负责人李翔因个人原因提交辞职报告,辞职后不再担任公司任何职务。这一消息迅速引发资本市场关注。这位在长城证券供职近30年的老将,自2019年起担任总裁,长期统筹公司经营与财务事务,历经公司业绩起落,其任期内主导的投行业务更因越博动力退市、特发信息(000070)财务造假等事件屡陷舆论争议。

根据公司披露,李翔2024年度税前薪酬为120万元,在公司高管中位列第二。作为公司核心管理层成员,李翔的离职正值长城证券业绩披露关键期。根据公司7月13日发布的业绩预告,预计2025年上半年实现归母净利润13.3亿至14.1亿元,同比增长85%-95%。尽管业绩回暖,但围绕保荐项目的合规质疑及高管治理架构的问题,仍是公司亟待解决的结构性隐忧。

三十年老将谢幕

李翔现年56岁,早年在石景山区人民检察院、海南汇通信托任职,1995年加入长城证券,历任人事部、营业部及总部多个岗位,2010年起晋升为公司高管。2018年底代理总裁,2019年4月正式履职。其任内不仅主持经营管理,还长期兼任财务负责人,掌控核心运营。

年报显示,李翔主政初期业绩一度强劲。2019年至2021年,公司分别实现营业收入39亿元、68.7亿元和77.6亿元,归母净利润在2021年达到17.7亿元高点。但自2022年起业绩大幅回落,当年营收降至31.3亿元,归母净利润下滑至9亿元。2023年略有反弹,但投行业务承揽能力及IPO储备数量不足,增长动能趋弱。2024年,公司未参与任何A股IPO项目,5月还出现原拟在深交所主板IPO的深圳市大洋物流股份有限公司宣布终止审核情况。

在薪酬方面,李翔收入波动与行业政策和公司经营直接相关。2021年,其税前薪酬曾高达488万元,2022年起下降至120万元,并维持至今。作为对比,公司现代行总裁职务的周钟山2024年薪酬为58.22万元,不及李翔的一半。

公告称,公司董事会已指定副总裁周钟山临时主持工作。周钟山现年51岁,1998年加入公司,长期负责经纪业务,2024年初升任副总裁兼董事会秘书。由于其分管领域与投行业务距离较远,此番接任被普遍视为“过渡安排”。随着李翔辞职,长城证券高管层中已无“60后”成员。

任内两大争议案:越博动力与特发信息

在李翔担任总裁期间,长城证券投行业务频繁遭遇监管与舆论关注,典型案例包括越博动力退市与特发信息财务造假事件。

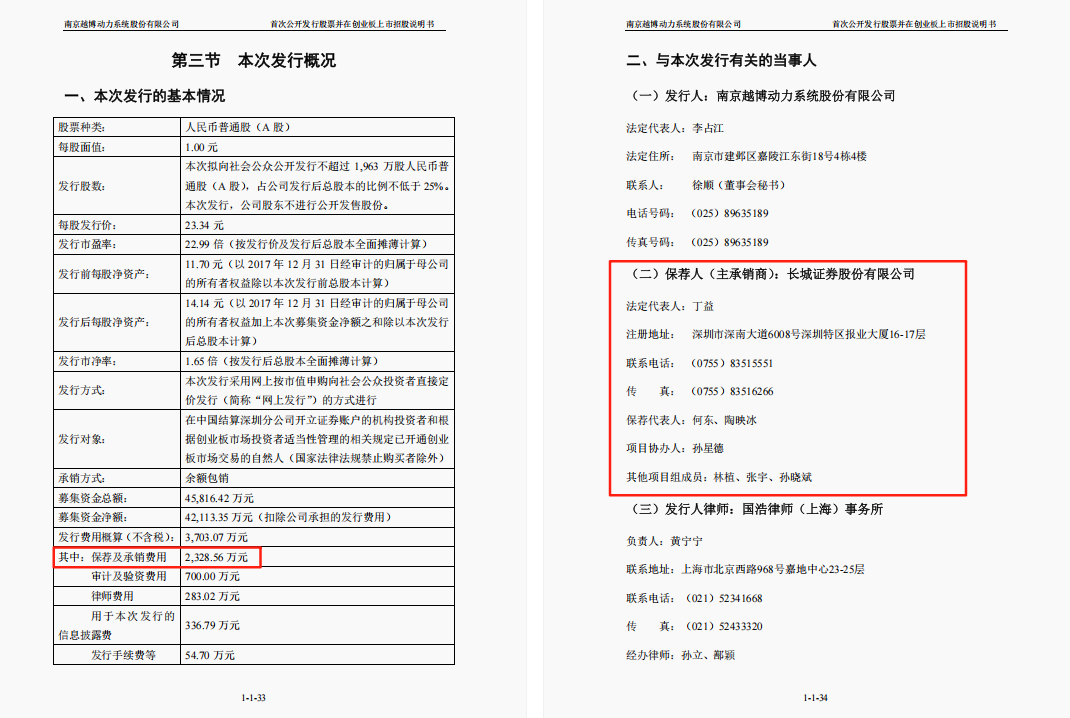

2024年7月22日,越博动力正式从深交所摘牌退市,距其2018年5月上市仅六年多时间。当初保荐机构为长城证券,收取保荐与承销费用2329万元。上市当年,越博动力业绩即急转直下,归母净利润同比下滑77.5%,随后连年亏损(2020年盈利802万元)。2022年净资产为负,公司被“披星戴帽”,2023年报未能如期披露后遭强制退市。退市时公司市值仅余0.25亿元,不及IPO募资金额零头。

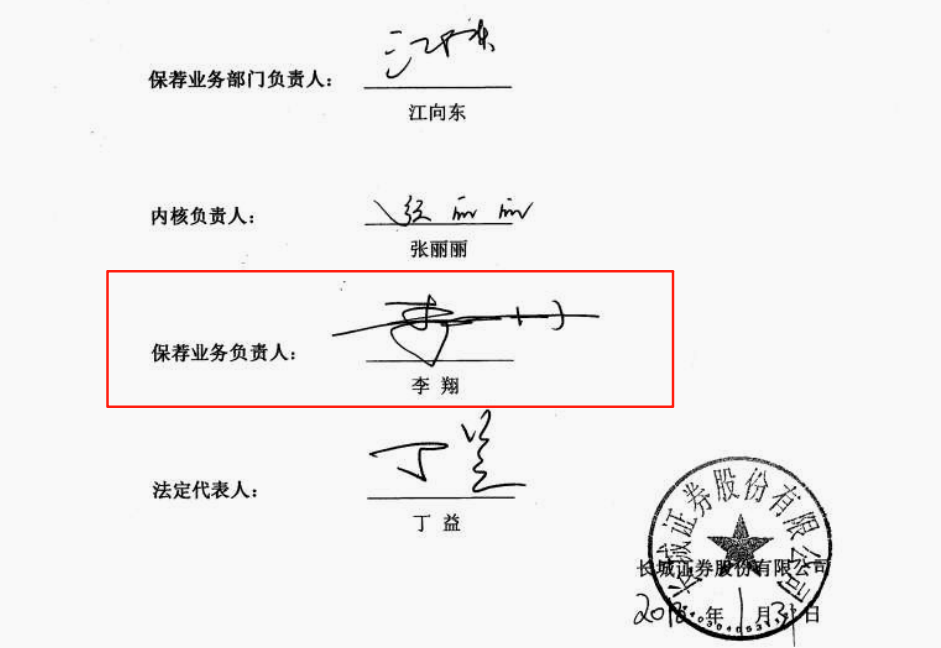

越博动力股票终止上市后,将转入全国中小企业股份转让系统有限责任公司代为管理的退市板块进行股份转让,而长城证券继续作为主办券商,为越博动力提供股份转让服务,此事一度引发长城证券“一鱼两吃”的非议。回顾彼时招股书签字保代大多已不在岗,其中李翔作为保荐业务负责人署名。

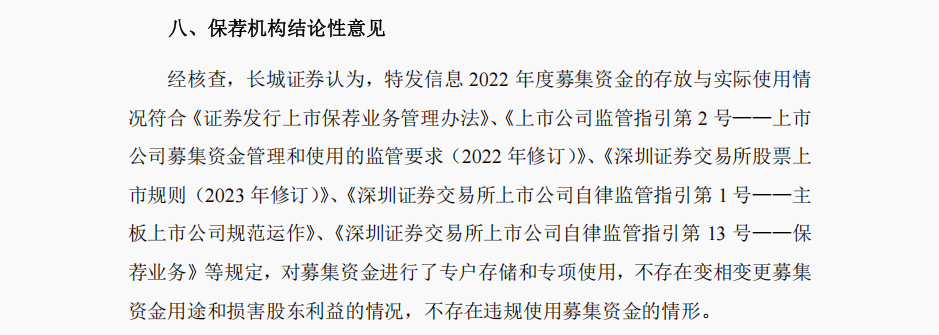

另一事件为特发信息财务造假。2023年,深圳证监局披露,该公司2015-2019年累计虚增利润1.91亿元,并对公司处以800万元罚款,对高管罚款合计1200万元,多人被处以市场禁入。

长城证券自2013年起即为特发信息保荐机构,彼时出具的保荐书明确表述“符合相关法律规定”。但在其财务造假期间,长城证券协助特发信息推进多个定增与可转债项目,持续出具专项核查意见,直至造假被坐实。作为关键高管,李翔在此期间始终在位,未就公司在尽职调查中的瑕疵做出回应。

根据《保荐机构执业质量评价办法(试行)》,交易所对券商保荐项目的质量将纳入年度打分,涉及上市公司治理、财务稳健性与信息披露合规性等多个维度。越博动力与特发信息事件或对长城证券未来承接保荐项目构成不利因素。

随着监管趋严、市场走向机构化,长城证券在风险管控、内控合规等方面面临进一步考验。李翔的离任,或为公司战略与治理结构调整提供契机。但重拾投行业务竞争力,仍需制度与文化层面的深度反思与改革。