险资近期再度积极举牌 银行H股等高息资产仍受追捧

来源:财联社

据港交所披露信息,近日弘康人寿保险股份有限公司再度买入郑州银行H股。截至8月5日,该机构已累计持有郑州银行2.83亿股,持股比例也超过了14%。

这一动作也再度引发了市场对于险资加码股票配置和对港股市场的关注。

据中国保险行业协会披露信息显示,7月以来,先后又有多家险企接连出手,加码H股投资。

7月18日,泰康人寿以基石投资者身份参与峰岹科技H股IPO,涉资1.79亿元;7月22日,中邮人寿加仓绿色动力环保,触发举牌;8月7日,弘康人寿又再度买入港华智慧能源(01083.HK),持股比例增至5%以上。

值得关注的是,截至8月8日,年内险资共计完成22次举牌,已远超去年全年水准,涉及多家A股与H股上市公司。

其中银行、公用事业、交通运输等板块较受青睐。综合来看,险资仍整体偏好低估值、高分红、及较高业绩确定性的红利资产。

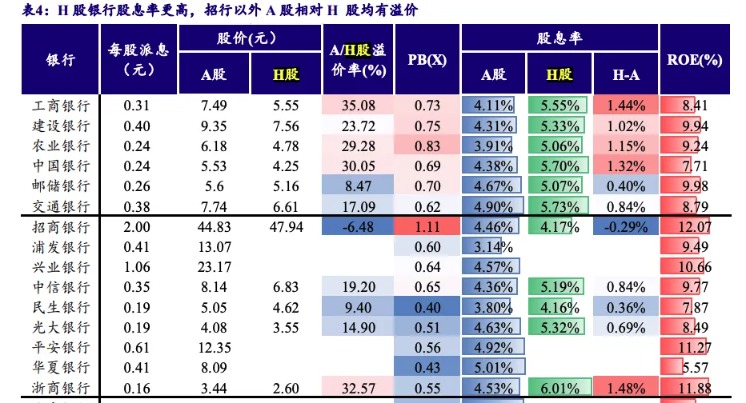

开源证券此前发布的报告也指出,截至7月末,年内险资举牌上市银行已达10次,其中也主要为H股。分析认为,或源于港股市场高股息、低成本及税收三方面优势。

首先,相对于A股,H股银行股息率更高,其中国有行整体在5%以上,对于追求稳定现金流的险资吸引力更大;其次,A/H 两地上市银行中,除招行外A股相对H股均有溢价,四大行溢价率在23%~35%。因此,险资配置港股银行资金成本更低。

另据媒体报道,近日,新发国债等债券利息收入恢复征收增值税政策的推出,也或将进一步推动债券配置规模大、占比高的险资增配更具优势的高股息权益资产。

华泰证券研究表示,展望8月,市场风险偏好的趋势仍将延续,对立资产的强势或使得高股息板块仍缺乏相对收益,但部分稳健及潜力高股息品种当前已跌出股息率性价比,配置价值或逐步显现。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》