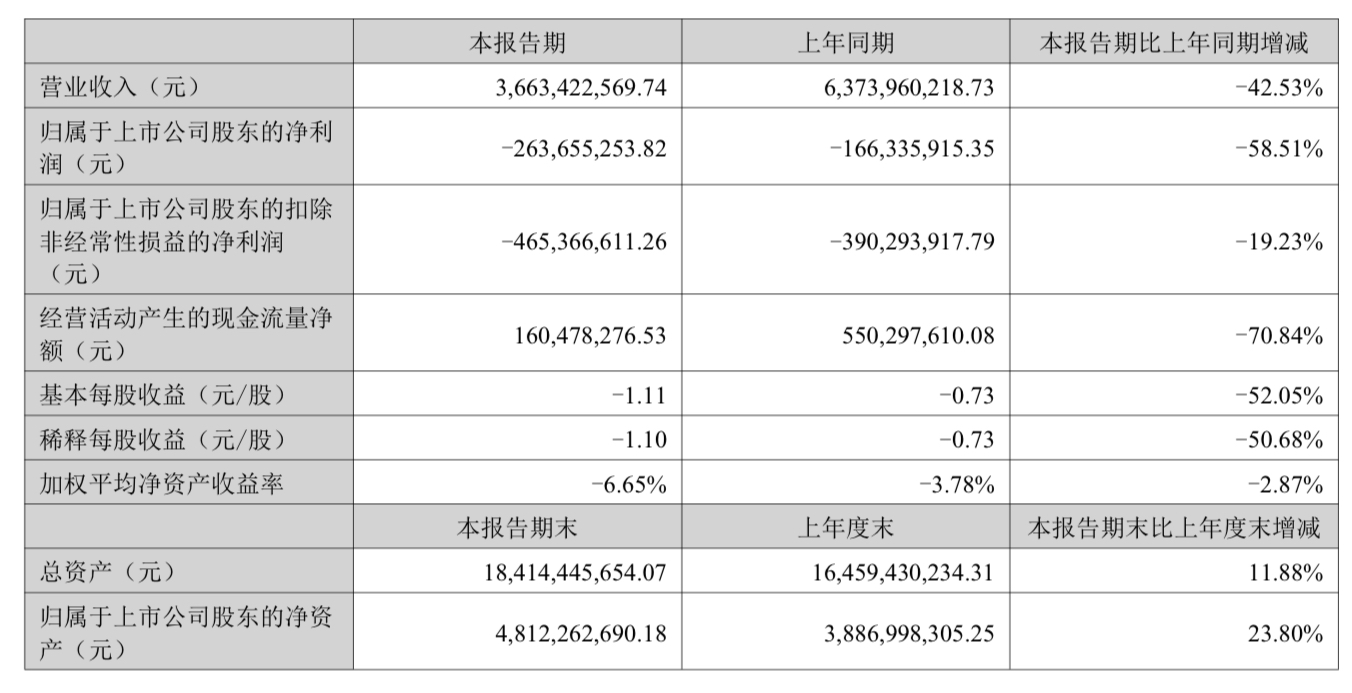

8月25日,钧达股份(002865)公布2025年半年报,公司营业收入为36.6亿元,同比下降42.5%;归母净利润自去年同期亏损1.66亿元变为亏损2.64亿元,亏损额进一步扩大;扣非归母净利润自去年同期亏损3.9亿元变为亏损4.65亿元,亏损额进一步扩大;经营现金流净额为1.6亿元,同比下降70.8%;EPS(全面摊薄)为-0.9011元。

公司称,营收下滑主要是销售单价及销量下降所致。同时,钧达股份扣非归母净利润亏损4.65亿元。在非经常性损益中,政府补助为2.14亿元,占了报告期内非经常性损益项目的大头。

其中第二季度,公司营业收入为17.9亿元,同比下降32.8%;归母净利润自去年同期亏损1.86亿元变为亏损1.58亿元,亏损额有所减少;扣非归母净利润自去年同期亏损2.19亿元变为亏损2.48亿元,亏损额进一步扩大;EPS为-0.5392元。

截至二季度末,公司总资产184.14亿元,较上年度末增长11.9%;归母净资产为48.12亿元,较上年度末增长23.8%。

公司在2025年上半年报告中称,公司聚焦于光伏电池核心技术环节,推动N型电池技术的优化升级,并加速落后产能的淘汰,努力降本增效。

今年5月,钧达股份在香港联交所主板挂牌,成为“A+H”双平台上市企业。报告期内,公司积极应对行业变化,公司海外市场开拓取得显著成效,海外销售收入占比从2024年度的23.85%大幅提升至51.87%。公司成功于港股上市,募集资金净额12.9 亿港元将用于高效电池海外产能建设及市场拓展。

营收构成方面,在境内收入大幅下滑六成的情况下,钧达股份境外收入同比增长116.15%,同时境外业务的毛利率达到4.50%,同比增加2.83个百分点。今年,境外营收占比超越境内收入,达到占营收51.87%。因为境外业务的毛利率带动,钧达股份上半年光伏电池片毛利率达到1.75%,同比增加近1个百分点。

在行业动态方面,光伏发电成本持续下降,光伏需求保持高增长。2025年上半年,中国新增光伏装机容量达到212.21GW,同比增长107.07%。

海外产能上,2025 年上半年,公司与土耳其本土组件客户正式签署战略合作协议,公司凭借电池技术优势,合作共建高效电池项目,满足土耳其及全球其他市场对高性能、高可靠性光伏电池的迫切需求,填补区域电池产能结构性缺口,强化公司国际化产能配置能力与全球客户服务响应效能。

但同时,国际贸易形势及关税政策复杂多变,对公司海外投资进展造成一定的影响,针对于公司原计划的阿曼年产 5GW 高效电池生产基地项目,公司将结合国际贸易、关税政策和海内外市场情况,充分评估项目收益与风险, 审慎推进项目。

来源:读创财经