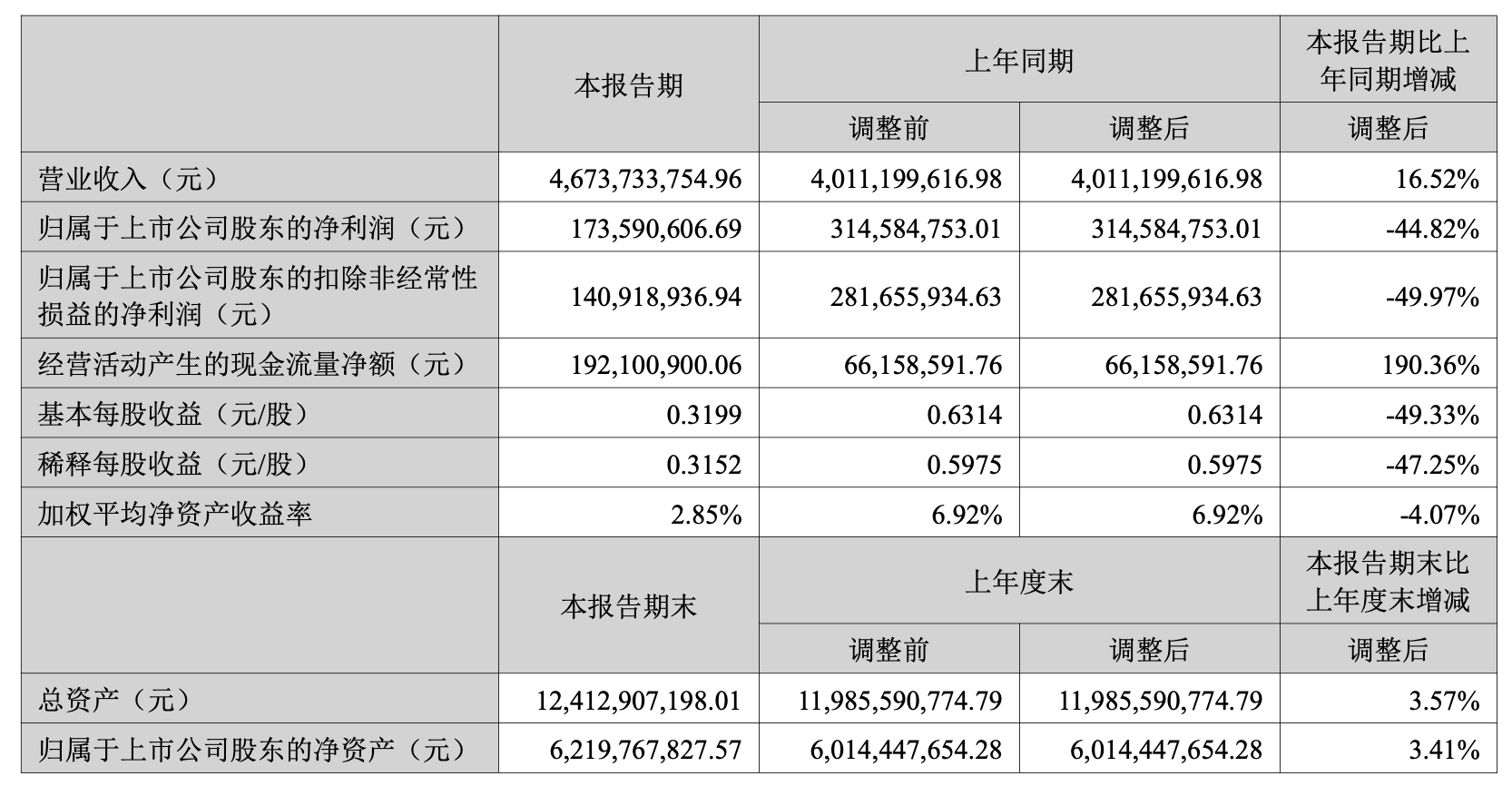

8月29日,麦格米特(002851)公布2025年半年度报告,上半年公司实现营业收入46.74亿元,同比增长16.52%;归母净利润1.74亿元,同比下降44.82%;扣非净利润1.41亿元,同比下降49.97%;基本每股收益0.3199元。

资料显示,麦格米特是以电力电子及相关控制技术为基础的电气自动化公司,专注于电能的变换、自动化控制和应用。公司产品主要包括智能家电电控产品、电源产品、新能源及轨道交通部件、工业自动化、智能装备、精密连接六大类。

麦格米特谈及,2025年上半年,公司面临逐步增加的成本压力,经营毛利率和利润率有所受损,变频家电业务受到外部环境影响,二季度收入不及预期,但其他业务依然保持增长,公司整体稳健经营,主营业务营业收入保持增长,经营规模逐步扩大,多业务多产品取得阶段性进展,经营韧性与抗风险能力进一步增强。

上半年,公司研发费用5.14亿元,同比增长15.24%,占销售收入的11.00%。

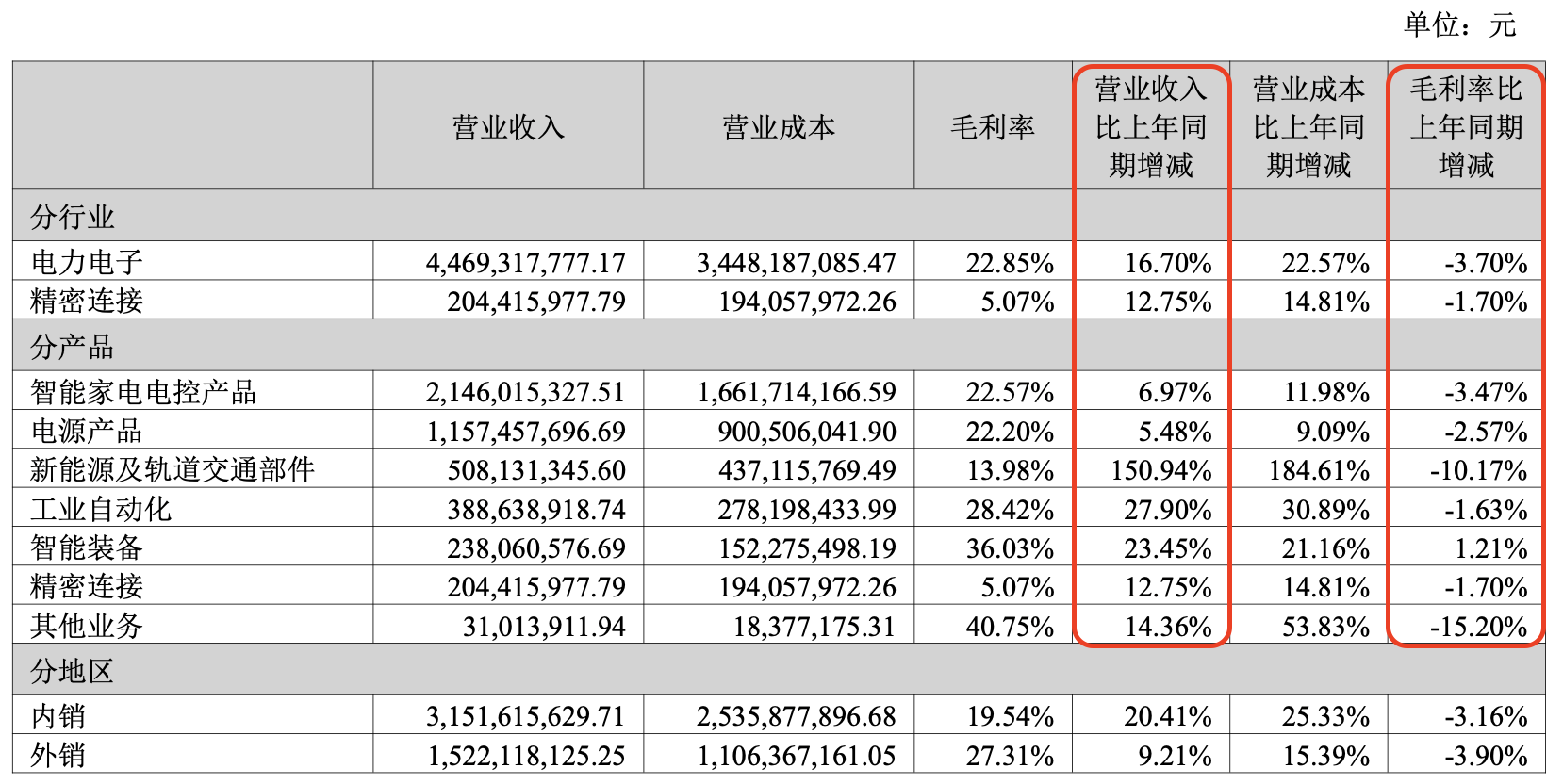

分产品来看,麦格米特各类产品营收均有不同程度的增长,但毛利率方面,除智能装备外,其余均出现下滑。

同日,麦格米特还披露公告,公司基于审慎性原则,结合当前募投项目实际进展情况,在募投项目实施主体、募集资金用途及投资项目规模不发生变更的情况下,拟对公司公开发行可转债募集资金投资项目中的智能化仓储项目进行延期。

据悉,该项目原计划预定可使用状态日期为2025年10月,计划总投入2.5亿元,截至2025年6月30日累计投入1.69亿元,投资进度67.54%。目前募投项目还在实施过程中。

麦格米特称,结合项目目前实施进展的相关考量,“智能化仓储项目”无法在2025年10月达到预定可使用状态,经谨慎研究和分析论证,公司决定将该项目整体验收时间延期至2026年10月。

另外,今年7月,麦格米特公告,定增申请获受理。

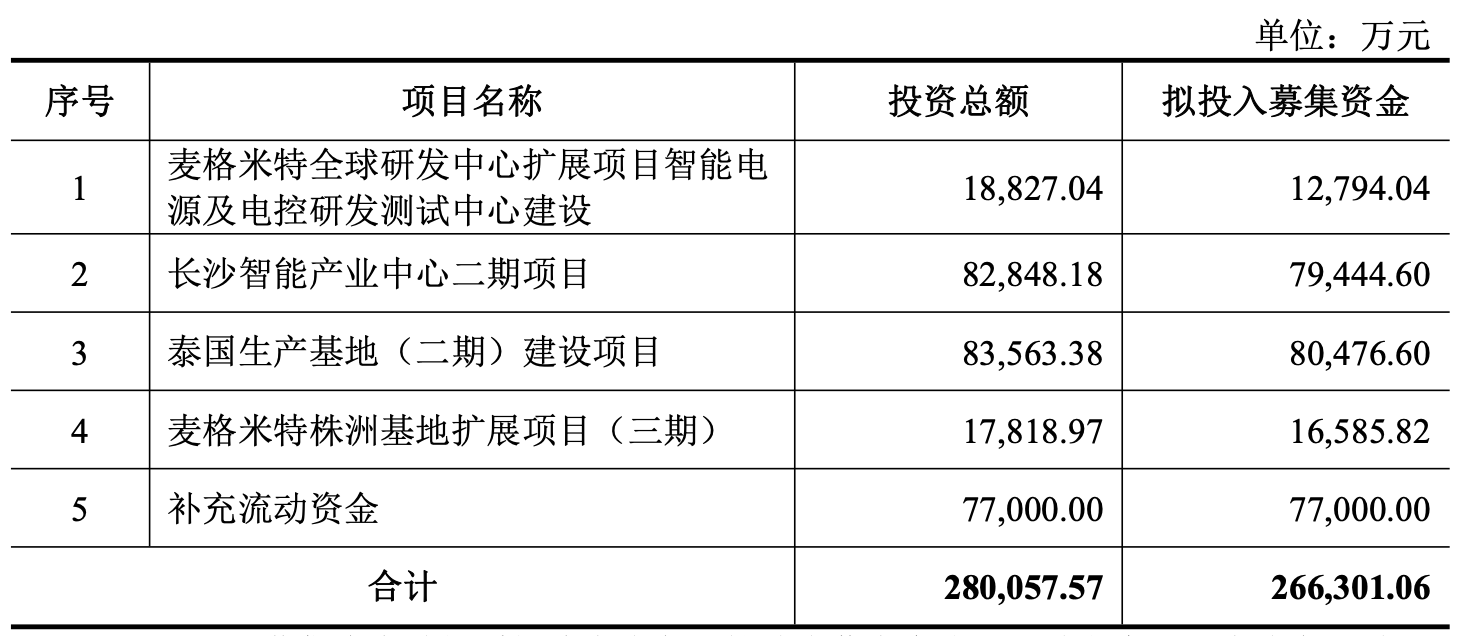

公司拟向包括控股股东及实际控制人童永胜在内的不超过35名特定对象发行股票不超过1.64亿股,所募集资金总额不超过26.63亿元,扣除发行费用后拟用于全球研发中心扩展项目、长沙智能产业中心二期、泰国生产基地(二期)、株洲基地扩展(三期)及补充流动资金。

本次募集资金重点投向长沙二期、泰国二期和株洲三期项目,将扩大网络电源产品、医疗健康设备、伺服驱动器等核心产品的产能规模,增强产业配套能力。研发中心扩展项目旨在加强技术优势,巩固公司在电力电子领域的领先地位。泰国项目强化海外产能布局,降低国际贸易风险。募集资金中7.70亿元补充流动资金将缓解高速发展带来的资金压力,支撑原材料采购、研发投入及市场拓展,优化资产负债结构并增强运营能力。

需要注意的是,麦格米特提示了毛利率下滑风险。“2025年国内家电及新能源汽车市场竞争加剧。家电消费补贴导致需求向头部家电企业集中,竞争激烈,供应商价格压力大。在新能源乘用车领域,整车厂的价格竞争导致行业盈利水平持续走低。受下游行业竞争加剧影响,公司短期内毛利率存在一定下滑风险。”