英维克(002837.SZ)、淳中科技(603516.SH)两个AI液冷产业链公司的对比

以下是正文:

一、行业与政策

英维克:

行业趋势:

AI算力驱动液冷爆发:

技术临界点:英伟达B200芯片功耗突破1000W,单机柜功率超100kW,风冷物理散热极限被突破,液冷成为唯一可行方案。

经济性拐点:2025年浸没式液冷TCO首次低于"冷板+风冷"方案22%,标准化推动成本再降30%。

市场规模:中国液冷市场2025年预计149.8亿元,2027年达347.4亿元(CAGR 52.3%)。

储能温控高速增长:

全球储能装机量2025-2030年CAGR 85%,液冷渗透率从30%提升至60%。英维克BattCool系统适配-40℃至55℃全气候场景,服务特斯拉、宁德时代等头部客户。

淳中科技:

行业趋势:

AI算力检测需求激增:

作为英伟达一级供应商,提供GB200系列GPU液冷测试平台及AI检测板卡,单台价值超5万美元。2025年全球AI服务器市场规模1200亿美元,液冷渗透率40%,拉动检测设备需求。随着英伟达GB300的推出及放量,其液冷测试平台迎来爆发。

技术壁垒:需深度理解英伟达GPU技术参数并签署保密协议,认证周期长达2年,形成高准入壁垒。

二、核心产品

英维克:

技术架构:全链条液冷解决方案

Coolinside液冷系统:

核心技术:覆盖冷板、CDU(冷却液分配单元)、快换接头、冷源等全环节,实现“端到端”交付能力。

性能参数:冷板热阻低至0.03℃·cm/W,支持单机柜功率120kW(适配英伟达GB200),PUE(电能使用效率)可降至1.146,显著优于风冷方案(PUE 1.4+)。

认证与绑定:通过英特尔至强6平台验证,纳入英伟达MGX生态系统,UQD快换接头获全球认证。

BattCool储能温控系统:

创新点:行业首款5MWh大容量液冷方案,适配-40℃至55℃全气候场景,能耗较风冷低40%,TCO(总拥有成本)降低15-20%。

市占率:全球储能温控领域市占率35%,服务宁德时代、比亚迪、阳光电源等头部客户。

技术研发方向:

浸没式液冷:瞄准高端市场(目标毛利率40%+),研发长效工质配方解决海外认证瓶颈。

热管理材料:开发纳米级导热材料,提升冷板热传导效率(热流密度突破1000W/cm)。

淳中科技:

技术架构:显控系统+芯片级散热

液冷测试平台(英伟达合作)

核心技术:为英伟达GB200/GB300提供定制化液冷测试设备,采用微凸点阵列技术(0.1mm级结构)和纳米银烧结工艺,热流密度达1200W/cm,热阻0.03℃·cm/W,泄漏率<10⁻⁶ mbar·L/s(优于行业标杆CoolIT)。

商业壁垒:GB300独家供应协议,单服务器散热价值占比超60%,毛利率60%+。

自研芯片技术:

宙斯ASIC芯片:28nm工艺国产首颗专业音视频芯片,支持HDMI 2.0接口(12Gbps高速互联),替代传统FPGA方案成本降低30%,毛利率50%+。

寒烁LDV4045:全球首款LED一体化芯片,潜在市场规模18亿元,应用于工业控制、医疗设备。

技术研发方向:

3D VC均热板:预研Rubin芯片液冷方案,布局下一代散热技术(专利WO2024173XXX)。

动态适配能力:快速响应英伟达芯片迭代(如GB300功耗1500W),无需重构架构。

三、市场占有率与市场竞争格局

英维克:

数据中心液冷领域:

全球地位:

全球液冷市场CR5约40%(Vertiv/Stulz/Midas/英维克等),英维克位列全球前五,国内份额领先。

国内份额:

冷板式液冷:市占率超50%,国内第一(2025年Q1数据)。

浸没式液冷:技术储备完善,但商业化进度落后于冷板式,市占率约15%。

核心客户:腾讯、阿里、字节跳动(1600亿算力基建项目)、三大运营商及英伟达(GB200液冷方案供应商)。

储能温控领域:

全球第一:市占率35%,主导阳光电源、华为、特斯拉Megapack等头部客户项目。

技术优势:BattCool系统适配-40℃~55℃全气候场景,能耗较风冷低40%,TCO低15-20%。

淳中科技:主要看点是液冷检查设备

显控设备领域

国内份额:整体市占率约5%,军工/应急管理领域超30%(公安部、国家电网核心供应商)。

技术壁垒:自研宙斯ASIC芯片替代FPGA方案,延时低于16ms,适配军工高安全场景。

AI检测设备领域:

英伟达独家合作:GB200/GB300液冷测试设备及转接卡大陆独供,单台价值超5万美元,毛利率74.23%。

份额未知但稀缺:认证周期长达2年。

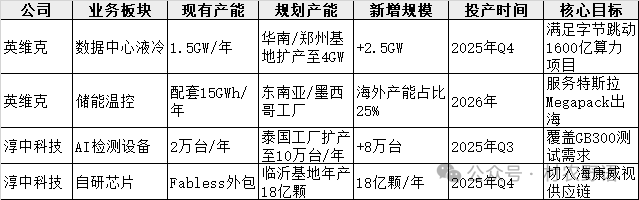

四、现有产能及规划产能及订单情况

英维克:液冷与储能产能双轮驱动

现有产能:

数据中心液冷:液冷整机年产能 1.5GW,覆盖冷板、CDU、快换接头等全链条产品。2024年液冷业务收入12.6亿元(占营收27%),累计交付液冷项目1.2GW(截至2025年3月)。

储能温控:BattCool液冷系统年产能配套15GWh储能项目,全球市占率35%,服务特斯拉Megapack、阳光电源等头部客户。

区域布局:深圳、苏州、中山、河北、上海、郑州六大生产基地,海外产能占比16%(东南亚、中东为主)。

规划产能:

液冷扩产:

华南总部二期(深圳)与郑州基地二期2025年Q4投产,液冷整机年产能从1.5GW提升至4GW,重点满足AI服务器需求(如英伟达GB200)。

东南亚/墨西哥工厂:承接北美订单,2026年海外产能占比目标提升至25%,对冲美国关税风险(2024年对美毛利率降2.3pct)。

技术升级:新增浸没式液冷产线,目标毛利率40%+,适配单机柜功率120kW以上超算中心。

淳中科技:芯片与检测设备产能突破

现有产能:

AI检测设备:液冷测试设备年产能2万台,2024年相关收入3883万元(毛利率74.23%),为英伟达GB200独家供应商。

芯片业务:Fabless模式外包生产,自研宙斯、寒烁芯片通过台积电流片,2024年芯片收入885万元(占比1.79%)。

虚拟现实设备:Xshadow AR系统年产能5万台,应用于元宇宙会议项目。

规划产能:

芯片量产基地:

临沂芯片基地2025年Q4试生产,规划年产18亿颗ASIC芯片(寒烁、宙斯系列),目标替代进口方案(成本降30%)。

海外工厂:

泰国工厂2025年Q3投产,液冷测试设备产能从2万台提升至10万台/年,覆盖英伟达GB300需求(单台价值5万美元)。

检测设备升级:新增纳米银烧结工艺产线,适配英伟达Rubin芯片(功耗1500W)。

订单情况:

英维克核心订单领域:

数据中心液冷:受益于AI算力爆发(英伟达GB200/GB300量产),液冷订单占比提升至35%以上。字节跳动1600亿算力基建项目贡献增量,单GB300机柜液冷价值量超20万元,公司市占率超30%。

储能温控:与首航新能源达成全球战略合作,共同推进工商业储能直冷方案(CubeCool-S系列),绑定阳光电源、特斯拉等客户,2025年储能订单可见性延至2026年。

国际化订单:东南亚/中东数据中心项目加速落地,海外收入占比目标提升至30%(2024年为14.38%)。

订单规模与增长:

2025Q1在手订单超40亿元(液冷占35%),存货达11.35亿元(同比+78.7%),预示待执行订单饱满。

机构预测2025年液冷收入占比从15%跃升至45%,全年液冷相关订单或达20亿元。

淳中科技核心订单领域:主要看GB300的订单吧。

英伟达检测设备:独家供应GB200转接卡(单价1000美元)及液冷测试平台(单台5万美元),GB200芯片2025年计划出货500万颗,对应转接卡需求约25-33万张(潜在收入15-20亿元)。

检测设备增量:GB300液冷老化测试设备需求2-3万台,潜在市场规模70-100亿元,公司为大陆独供商。

订单风险与挑战:

2025H1因英伟达订单延迟,AI业务收入同比下滑45%,计提存货减值1078万元。

当前在手订单约3.2亿元(同比-18%),需二季度新签订单环比增20%以上才能支撑全年增长。

五、财务情况

(1)2024年:

英维克:

2024年全年业绩:营业收入:45.89亿元(+30.04%);归母净利润:4.53亿元(+31.59%)

增长核心动因:

数据中心液冷爆发:受益于AI算力需求(如字节跳动1600亿项目),机房温控节能产品收入达24.41亿元(+48.83%),占营收53.19%。液冷相关收入约3亿元,累计交付量达1.2GW。

储能温控稳增:储能业务收入近15亿元(+22%),全球市占率35%,绑定特斯拉、阳光电源等头部客户。

淳中科技:

2024年全年业绩:营业收入:4.95亿元(-0.82%);归母净利润:0.86亿元(+390.75%)。

增长分化动因:

高毛利产品放量:英伟达液冷测试设备毛利率达74.23%,叠加自研芯片(寒烁、宙斯系列)量产,推动综合毛利率跃升至50.12%(+6.61pct)。

减值冲回贡献利润:转回前期计提的信用减值损失1079万元,非经常性损益增厚净利润。

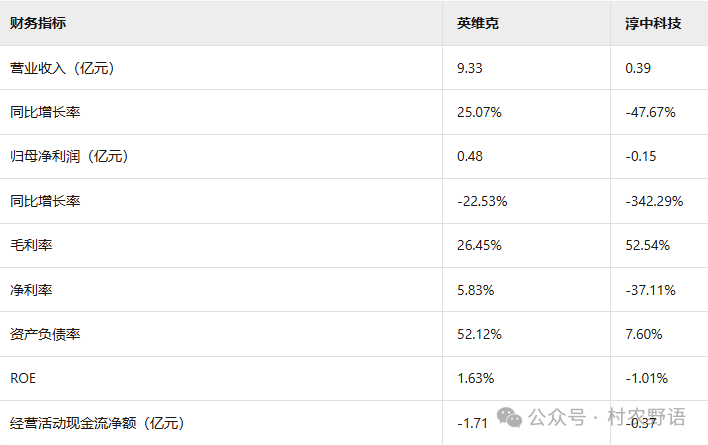

(2)2025年一季度

英维克:

2025年一季度业绩:营业收入:9.33亿元(+25.07%);归母净利润:0.48亿元(-22.53%)。

短期波动原因:

研发投入激增:研发费用0.93亿元(+43.20%),用于液冷工质配方升级及浸没式技术预研。

交付节奏影响:部分液冷项目验收滞后(如字节跳动订单),存货增至11.35亿元(同比+78.7%),收入确认延迟致毛利率微降至26.45%。

淳中科技:

2025年一季度业绩:营业收入:0.39亿元(-47.67%);归母净利润:-0.15亿元(同比由盈转亏)。

骤降核心原因:

英伟达订单延迟:GB300检测设备占收入超60%,延期交付致AI业务收入真空,计提存货减值1079万元。

芯片量产爬坡滞后:寒烁芯片虽通过样品测试,但批量投产进度慢于预期,Fabless模式成本刚性放大亏损。

六、2025年业绩预测:

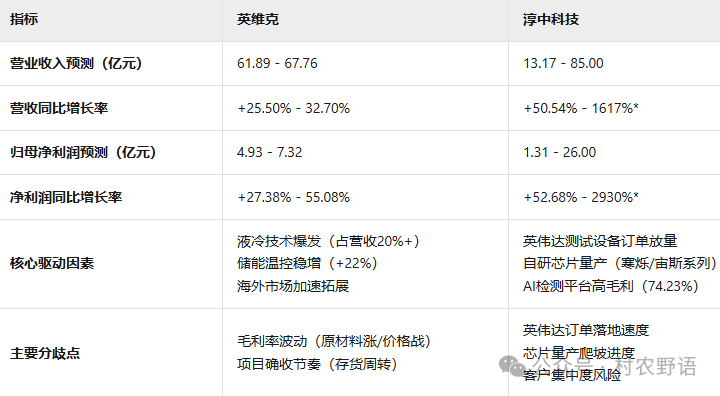

英维克:

2025年营收预测:61.89亿–67.76亿元(同比+32.7%);净利润预测:6.1亿–6.97亿元(同比+34.6%–53.98%)

核心驱动因素:

数据中心液冷爆发:AI算力需求推动液冷技术渗透率加速提升(2025年冷板液冷市场预计31.23亿元,浸没液冷13.01亿元,增速超500%)。公司Coolinside全链条液冷方案通过英特尔、英伟达认证,累计交付量达1.2GW,字节跳动、运营商等大客户项目集中交付,液冷业务收入占比或从2024年的6.5%升至2025年的20%以上。

储能温控稳增:2024年储能业务收入15亿元(+22%),全球储能液冷市场超百亿元,公司覆盖风冷、液冷全场景,市占率领先,2025年有望维持20%+增速。

海外扩张加速:2024年海外收入占比16%,通过英伟达MGX生态系统合作切入欧美液冷数据中心市场,目标提升海外收入占比至30%。

淳中科技:英伟达订单主导业绩弹性,分歧显著

2025年营收预测:分歧巨大(中性13.17亿元 vs 乐观85亿元);净利润预测:券商中性1.77亿元 vs 市场乐观26亿元。

核心变量:

英伟达订单放量节奏:公司为英伟达GPU液冷测试设备全球唯一直供商,GB200系列量产带来测试卡、转接卡、液冷老化平台需求。若订单顺利交付,AI检测业务收入或从2024年的3883万元飙升至20亿元以上;若延期(如2025Q1因订单延迟营收同比-47.67%),全年收入可能仅持平。

自研芯片产业化:寒烁(LED驱动)、宙斯(ASIC)芯片量产,成本较进口低30%,已导入海康威视供应链,潜在市场规模18亿元,但量产爬坡进度存不确定性。

虚拟现实业务:VR产品收入占比17.28%,若军工、工业仿真场景订单落地,或贡献增量收入1.5亿元。

高弹性来源:

技术溢价:AI检测设备毛利率高达74.23%,若英伟达GB300设备订单落地(单台价值5万美元),净利润或暴增。

核心风险:

客户依赖度过高:英伟达订单占AI业务70%,若合作生变或竞品(如爱德万)切入,业绩可能断崖式下滑。

英维克(002837.SZ)、淳中科技(603516.SH)两个AI液冷产业链公司的对比。

感谢关注

$英维克(SZ002837)$ $淳中科技(SH603516)$ $大元泵业(SH603757)$ #机构看涨液冷板块:云厂商开支爆增# #沪指十年新高!量能连六天破两万亿# #社区牛人计划#