$保利联合(SZ002037)$ $易普力(SZ002096)$

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的香菜

2025年7月19日,#雅鲁藏布江下游水电工程 正式启动。

从规模来看,该项目总投资约1.2万亿元,总装机容量6000万千瓦,相当于三峡电站的3倍。

#新能源 转型进程下,2024年数据来看,相较于风电和太阳能发电,水电的增速有些落后。雅江动工,成为我国#水电建设 的里程碑。

来源:风电头条

雅江动了,产业链上企业股价也火了。其中,作为基建先锋的炸药股走在前列。在高原特殊的地理环境下,#民爆器材 运输半径受限,区域壁垒行程天然的护城河。作为西藏本土的民爆企业,自7月21日开始,$高争民爆(SZ002827)$的股价已连续三个交易日涨停。

那么,剔除市场情绪,我们来看看高争民爆的基本盘,质地如何?

一、以西藏为大本营,但竞争日益激烈

从业务来看,高争业务涵盖民爆产品研发生产销售、矿山开发、爆破工程服务、芯片模组研发销售、民爆设备研发销售、制氧设备销售、危货运输、武装押运和安保服务等。一言以概之,高争业务涵盖整个爆破产业链,既包括#爆破产品,也包括#爆破服务。

下游来看,民爆物品下游广泛应用于矿山开采、冶金、交通、水利、电 力、建筑和石油等领域。其中,矿山开采又是民爆产品的最主要应用领域。因此,依托于西藏特殊地理位置,公司将其作为自己的大本营。

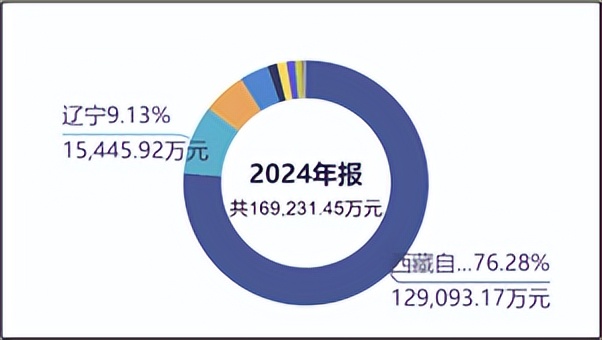

2024年营收结构来看,西域创收占比近80%,成为高争强有力的收入支撑。

来源:同花顺iFinD-营业收入结构

然而,并没有永远的岁月静好。随着下游其他基建投资节奏放缓,大家自然都盯着这块肥肉。

公开信息显示:2024年,$易普力(SZ002096)$在西藏的2.5万吨产能达产;截至2024年8月,$广东宏大(SZ002683)$在西藏的产能为1.5万吨,其中7000吨产能处建设阶段;2019年,#保利联合(002037)开始在西藏建设产能。2024年,1.2万吨产能进入试生产阶段。

随各家产能相继投产,的民爆市场呈现:易普力(2.5万吨/年)、高争民爆(2.2万吨/年)、广东宏达(1.5万吨/年)和保利联合(1.2万吨/年)四足鼎立的竞争局面,竞争加剧。而且,从产能来看,高争不及易普力。

二、服务化转型,毛利率滑坡

盈利能力来看,高争呈现毛利和净利率,双双下滑的状态。

先说,毛利率。

最初,高争主要是进行工业炸药和工业雷管的销售。2018年之后,民爆产品成熟度逐渐提高,产品生产更加标准化,单纯的产品销售附加值较低,企业开始由“卖产品”向“卖服务”延伸。此外,因民爆行业的特殊性,国家也在积极鼓励“一体化服务模式”,鼓励民爆企业向“生产+配送+爆破服务”全产业链服务转型。

大势之下,高争的爆破服务收入占比逐渐提高。

来源:同花顺iFinD-历年营业收入

但相较于“卖产品”,“卖服务”属于“轻资产+重人力+强项目属性”,可变成本占比较高。因此,爆破服务的毛利率显著低于产品业务。

数据来看:2024年,工业炸药和工业雷管毛利率分别为41.21%和55.32%,而同期爆破服务的毛利率仅为20.31%,只是产品的1/2。

此外,爆破服务的门槛较低,随着竞争不断加剧,自身的毛利率也在下滑。高争历史数据来看:2015年,爆破服务毛利率约为51%,2024年仅剩20.31%。

来源:同花顺iFinD-销售毛利率

以上双重因素影响下,高争的综合毛利率不断下滑。2025年一季度,毛利率仅为23.65%。

三、高危险,低盈利

20%+的毛利率对于普通行业来说,可以说是“中产水平”,但对高争来说,可能只能算“温饱”吧。

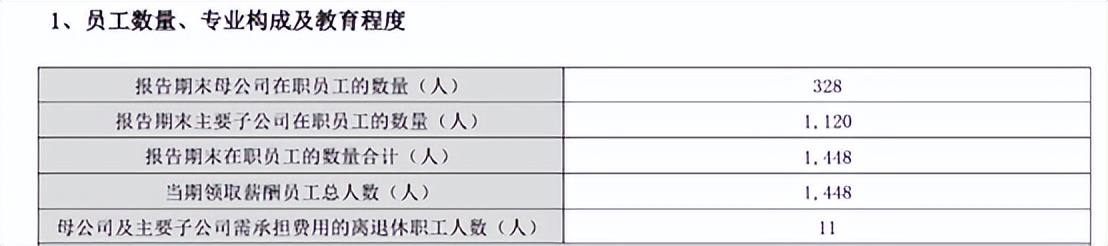

首先,爆破服务占比较大,员工自然多。年报显示:2024年末,公司领薪员工约为1448人。

来源:高争民爆2024年年报

其次,行业属性来看,高争兼具高精和高危。

一方面,随着民爆行业的发展和技术升级,对高素质人才的需要日益增加;

另一方面,民爆行业涉及易燃易爆物品的生产、运输、储存和爆破作业,员工需承担较高的工作风险。

如此严苛的环境,如何留住人才呢?答案是——高福利。

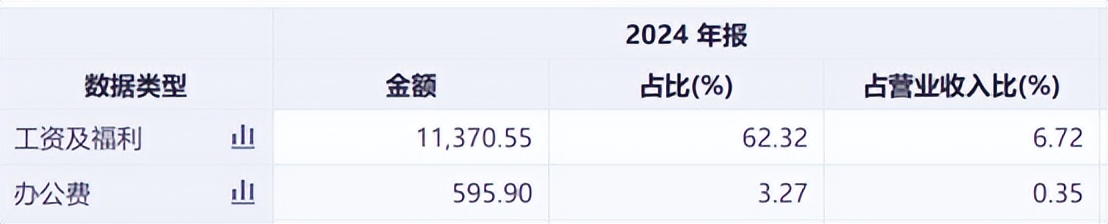

财务数据来看,高争每年最大的费用支出,便是管理费用,费用占比(=管理费用/营业收入)均在10%以上。2024年,管理费用占比约为10.78%,其中6.72%是员工的工资及福利。

来源:同花顺iFinD-管理费用附注

扣除费用支出,公司的净利率所剩不多。2025年一季度,公司净利率仅为3.48%。

伴随雅江水电项目开工,高争的炸药销量或将起飞,期待将高争的盈利拉起。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#【有奖】雅鲁藏布江下游水电工程正式开工##收盘点评##强势机会#