时隔两年,“麻花大王”桂发祥再现半年报亏损。

8月8日晚间,桂发祥公告,2025年上半年公司实现营业收入2.49亿元,同比下降7.03%;净利润亏损391.97万元,上年同期净利润2271.96万元,同比下降117.3%;扣非净利润-416.27万元,同比下降119.33%。

与一季报对比,桂发祥二季度业绩尤其惨淡,公司单季度实现营业收入1.03亿元,同比下降4.45%;单季度实现净利润-1056.44万元,同比下降362.73%;单季度扣非净利润-1046.38万元,同比下降401.68%。

对照桂发祥近十年业绩,公司仅在疫情期间的2020年及2022年出现过如此大规模的亏损。这表明当前面临的困境可能比疫情期间更为严峻。

桂发祥表示,报告期业绩变动主要原因包括:

第一,报告期受目标消费群体需求和购买力双降的影响,营业收入同比下降;其中,直营渠道整体客流量、客单价均有所下滑;经销渠道因本地市场部分景区关闭改造导致收入下滑,新开拓市场效益尚未体现;销量下降、产量降低导致分摊的固定制造费用提升,单位成本增加,整体毛利率下降。

第二,公司加快拓展全国市场,电商渠道收入增长,但相应的运营服务费、推广费等同比大幅增长;旅游景区、交通枢纽及大型展会的广告投入同比增加;购置及新建办公楼折旧费用、信息化系统服务费及摊销等费用同比增长。

第三,上半年公司利用暂时闲置自有资金购买理财产品的金额同比减少,取得投资收益同比下降。同时,银行存款和利率有所降低,导致利息收入降低。综上,整体业绩承压、造成亏损。

截至报告期末,公司在天津设有 64 家直营店,北京地区设有 1 家直营店,河北地区设有 1 家直营店;其营业收入占比约 69%;线上自营渠道包括天猫、京东 POP 店铺、抖音、有赞商城等第三方平台的自营店,收入逐步提升。

详细来看,公司在北京、河北省雄安新区各设立一家直营店,雄安新区店报告期内尚未开业;北京店于 2024 年下半年开业,报告期营业收入为 340,421.33 元,店面平效 2,861.65 元/年,收入尚未形成规模,尚未实现盈利。公司在天猫、京东(POP 店铺)、抖音、有赞商城等第三方平台开设自营店铺。报告期实现营业收入(未税)为22,548,762.87 元,同比增长 47.88%,线上交易额(GMV)为 32,546,646.61 元。

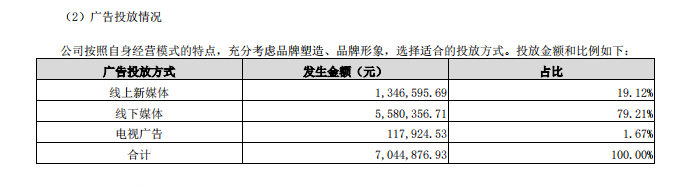

半年报显示,桂发祥今年上半年投入了704万元做广告,其中558万投入了线下媒体,占比近80%。