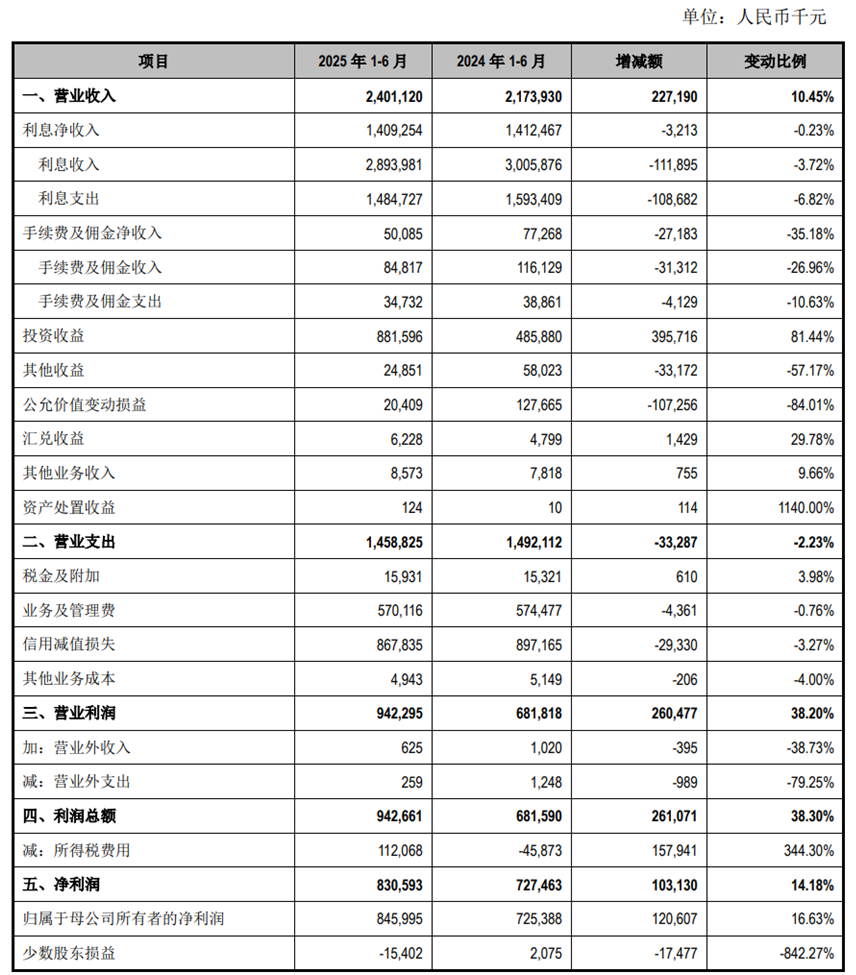

在银行业竞争加剧、经济结构深度调整的大背景下,2025年半年报披露,江阴银行交出一份喜忧参半的成绩单:今年上半年,江阴银行实现营业收入24.01亿元,同比增长10.45%;利润总额9.43亿元,同比增幅达38.30%;归属于母公司股东的净利润8.46亿元,同比增长16.69%。

这样的增速在城农商行中表现突出,然而亮眼的业绩增速下,却暗藏对公业务盈利承压、零售转型遇阻等深层挑战。利息净收入微降0.23%,个人贷款规模连续两年收缩,经营活动现金流量净额骤降621.51%,数据背后的经营压力不容忽视,折射出其业务结构调整的迫切性。

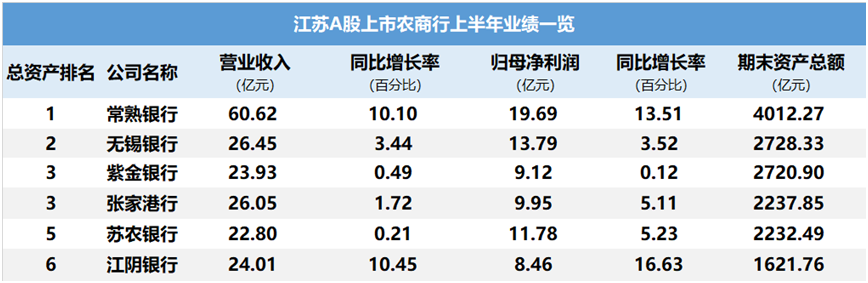

值得注意的是,在江苏6家A股上市农商行2025年上半年业绩排名中,江阴银行的净利润、资产总额均“垫底”。

投资收益驱动业绩高增

投资收益成为核心引擎

深入拆解业绩增长密码来看,近三年,江阴银行非息收入持续攀升,从2022年的5.86亿元增长至2024年的11.59亿元,年均复合增长率达30.6%,远超同期行业平均水平。

2025年上半年非息收入9.92亿元,同比增幅30.26%,占营收比重提升至41.3%,成为支撑业绩增长的“半壁江山”。其中,投资收益贡献尤为突出,2025年上半年投资收益8.82亿元,同比暴增81.44%,较去年同期增加3.96亿元,占营业收入比重从22.35%跃升至36.72%。

资产配置结构调整是投资收益激增的主因。在当前债券市场利率波动、政策利好债券交易的环境下,江阴银行交易性金融资产规模从2024年末的197.03亿元增长至2025年6月末的253.35亿元,增幅达28.58%。通过集中处置非短期持有债券,上半年处置债权投资收益达6.66亿元,同比增长46.9%。同时,以公允价值计量的金融工具投资收益实现扭亏为盈,较上年同期减少损失5687万元。值得注意的是,这种投资收益的爆发式增长,与宏观经济环境下货币政策的调整以及债券市场的活跃表现密切相关。

在行业净息差普遍收窄的背景下,江阴银行展现出一定韧性。2025年上半年净息差虽较上年末下降0.22个百分点至1.54%,但较一季度末回升0.03个百分点。

截至2025年6月末,江阴银行的贷款总额达1314.20亿元,较2024年末的1241.29亿元增长5.87%。贷款结构中,公司贷款和垫款(不含贴现)占比最高,达72.21%(949.02亿元),贴现贷款占比12.18%(160.11亿元),个人贷款和垫款占比15.56%(205.07亿元)。

从五级分类来看,正常类贷款占比98.04%(1260.09亿元),关注类贷款占比1.10%(14.50亿元),次级类贷款占比0.66%(8.60亿元),可疑类贷款占比0.11%(1.43亿元),损失类贷款占比0.09%(1.21亿元)。

从资产质量来看,截至2025年6月末,不良贷款总额为11.23亿元,不良贷款率维持在0.86%,与年初持平,贷款拨备比3.26%,较年初提高0.08个百分点;拨备覆盖率381.22%,较年初提高11.90个百分点。且从一季报数据横向来看,江阴银行不良率位于A股42家银行第八位。

不过,2025年上半年,江阴银行共计提信用减值损失8.68亿元。

据Wind数据计算,2025年上半年,10家A股上市农商行归母净利润同比全部实现正增长,平均增速4.36%,较一季度的4.77%略微下降0.41个百分点。

不过值得注意的是,江阴银行的利润增速虽高达16.63%,但与常熟银行、紫金银行等省内领先农商行相比,江阴银行总资产规模、净利润规模上仍有不足。

来源:公司2025半年度报告

传统业务增长乏力

零售对公双承压

光鲜业绩背后,利息净收入与手续费收入持续承压。2025年上半年,江阴银行利息净收入14.09亿元,同比微降0.23%,其中资金业务利息净亏损扩大至3.65亿元。

2025年上半年,江阴银行手续费及佣金净收入同比下滑35.18%至5008.5万元,代理业务与结算业务手续费收入分别下降31.15%和17.72%。这与当前利率市场化深入推进,银行传统存贷利差收窄,以及金融科技冲击下中间业务竞争加剧的行业趋势高度吻合。

零售业务转型陷入困境,江阴银行的个人贷款规模连续两年收缩,从2023年6月末的229.76亿元降至2025年上半年的205.07亿元,占总贷款比重从16.64%下滑至15.6%。个贷利息收入同步下降18.37%,从2024年同期的5.17亿元降至4.22亿元,反映出零售客户拓展与维护面临挑战。

在消费金融领域,江阴银行面临着来自互联网金融平台、国有大行以及股份制银行的多重竞争,其产品创新不足、数字化营销能力薄弱等问题逐渐显现。

同时,江阴银行对公业务呈现“量增利减”特征。2025年上半年,江阴银行的对公资产规模增长13.15%至1105.86亿元,但营收与营业利润分别下降0.76%和1.81%。作为制造业贷款占比超30%的特色银行,江阴银行的对公业务发展与当地制造业的兴衰紧密相连。

据了解,江阴银行对公贷款业务更多聚焦于当地的制造业企业,制造业贷款占比31.47%,常年保持在30%之上,是制造业贷款占比最高的A股上市银行之一。

当前,在经济转型升级的大趋势下,传统制造业面临技术改造、环保升级等压力,企业信贷需求结构发生变化,江阴银行亟需优化对公客户结构,加强对绿色金融、科创企业的支持力度。

基金销售违规受罚

内控管理待加强

合规经营方面,今年上半年,江阴银行因基金销售业务违规受到监管处罚,这也是江阴银行首次因基金销售业务被公开处罚,江苏证监局对其采取了出具警示函监管措施的决定。

江苏证监局指出,江阴银行基金销售业务存在以下问题:一、制度建设方面,未建立关于投资人信息安全及权益保障等的风险监测机制。二、内部控制和风险管理方面,现有制度未对代销基金业务产品准入委员会或者专门小组予以明确,由授信审查委员会代为履职,成员未包括合规人员;部分从事基金销售相关业务的人员未取得基金从业资格;未将投资人长期投资收益等纳入分支机构和基金销售人员考核评价指标体系;未审慎评估基金销售业务与其他业务之间可能存在的利益冲突,并完善利益冲突防范机制。三、信息报送方面,反洗钱报备落实不到位。

此次处罚暴露出该行在财富管理业务内控管理上的短板,也折射出银行业基金代销业务普遍存在的合规风险。在资管新规全面落地、金融监管日益严格的当下,基金销售业务的合规运营已成为银行财富管理转型的关键环节,江阴银行需以此为契机,全面加强内控体系建设,完善合规管理流程。

站在新的发展节点,面对复杂多变的市场环境和激烈的行业竞争,江阴银行在保持投资业务优势的同时,亟需破解传统业务增长瓶颈,加速零售业务转型与普惠金融布局。如何平衡规模扩张与风险防控,提升中间业务收入占比,将成为其未来发展的关键命题。(《理财周刊-财事汇》出品)