四大要点摘要

1.热点驱动:新易盛7月14日发布2025年上半年业绩预告,归母净利预计37–42亿元,同比增长328%–385%,光模块需求爆发引发材料端磷化铟(InP)短缺与价格上涨预期 。

2.资产价值:跃岭股份持有中石光芯10.05%股权,间接持有中科光芯;后者为国内唯一量产InP光芯片企业,一级市场估值260亿元,对应跃岭持股价值约26亿元,接近公司自身市值 。

3. 战略加持:“00后”私募大佬王冠然领衔的杰思金材,于2025年3月以12.22元/股收购跃岭股份24.56%股权,投资总价7.68亿元,成为控股股东 。新主加持将引入新材料、智能制造等优质资产,为公司转型升级铺路。

4.减持限制:股权交接存续期间,原大股东锁定不减持,释放出游资博弈窗口;短期有望借题材炒作和权重挪用机会。

一、 光通信与磷化铟短缺背景下的中科光芯

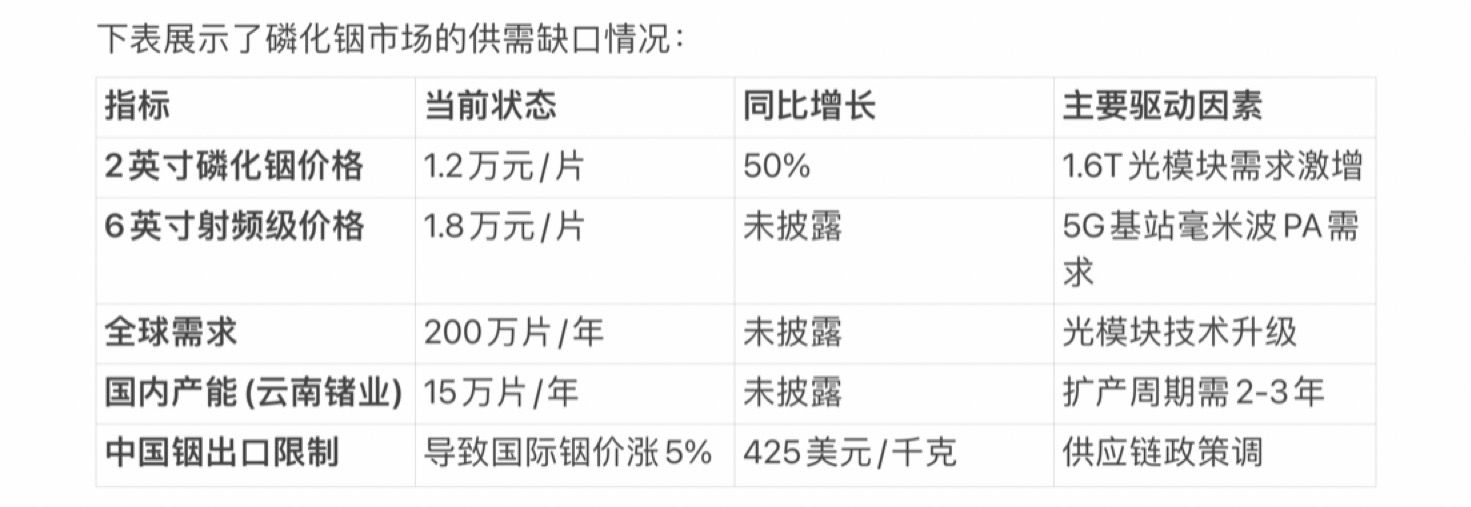

近期光模块龙头新易盛业绩超预期(2025年H1净利预增328%-385%),核心驱动力来自800G光模块在AI服务器需求激增下的放量,印证了其2023年对“800G需求将在明后年大增”的前瞻预判。**更关键的是,1.6T/3.2T光模块技术迭代引爆了磷化铟(InP)衬底的短缺。

当前2英寸InP衬底价格已飙升至1.2万元/片(涨幅50%),6英寸射频级产品突破1.8万元/片。

短缺根源在于:

- **单模块InP用量激增**:1.6T光引擎对InP衬底面积需求较800G提升300%,英伟达Quantum-X交换机单台需18个硅光引擎,进一步推高需求;

- **供给端双重受限**:中国作为全球70%铟资源产国实施出口限制(国际铟价涨5%至425美元/千克),而国内头部企业云南锗业产能仅15万片/年,远低于全球200万片需求。

跃岭关联效应:作为中科光芯(InP光芯片唯一量产厂商)股东,跃岭将直接受益于InP行业红利释放,其在光芯片领域的布局被市场重新评估。

二、 中科光芯——全产业链光芯片价值与IPO潜力

1. 股权结构:

• 跃岭股份于2019年5月斥资4 320万元收购中科光芯20.79%股权(通过中石光芯持股),目前间接持股比例为10.05% 。

2. 行业地位:

• 中科光芯为国内唯一量产InP光芯片企业,全球量产厂商仅5家之一,掌握关键外延与芯片封装技术。

3. 市场估值:

• 一级市场估值达260亿元,其10.05%对应约26亿元,若中科光芯IPO,跃岭将实现数倍账面增值 。

4. 投资展望:

• 短期:配合InP材料涨价与行业持续放量,中科光芯业绩及估值有望继续提升。

• 中期:IPO落地后,跃岭或获得现金分红、股权置换等多种退出方式

三、杰思金材入主后的协同与未来资产注入

1. 重磅入主:

2025年3月,杰思金材以12.22元/股、7.68亿元总价受让林氏家族24.56%股权,成为跃岭控股股东,实控人王冠然背景为私募资管创始人 。

2.协同优势:

杰思金材母公司杰思集团年营收约300亿元,擅长功能性材料、智能材料研发,其材料和制造资源可与跃岭原有铝合金车轮业务及光芯投资形成产业链协同 。

3.杰思入主的战略前景与资产注入可能:

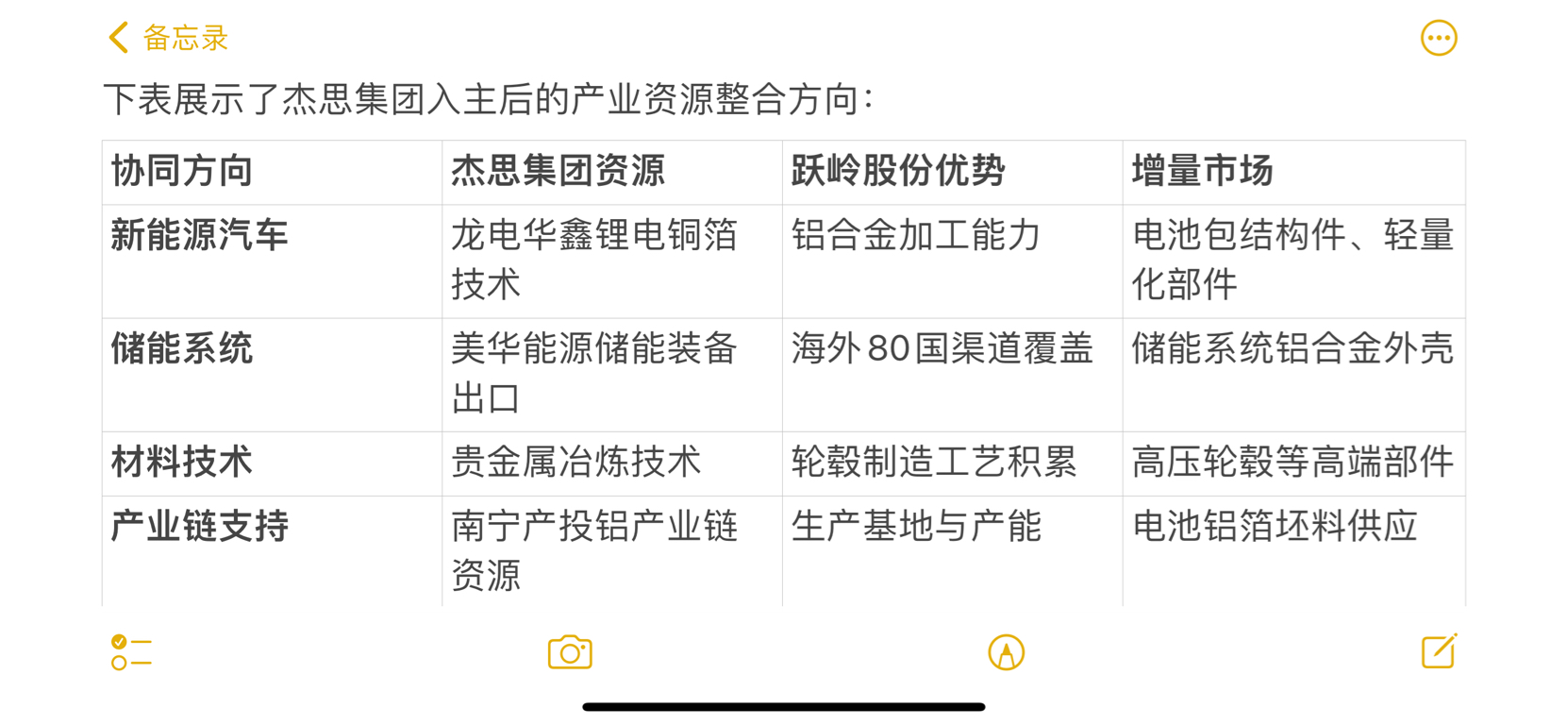

2025年3月,杰思金材以24.56%股权受让+17.08%表决权放弃的组合方式入主跃岭股份,实控人变更为王冠然。杰思集团背景深厚(年收300亿元),旗下布局三大核心资产与跃岭形成产业链共振。

1.龙电华鑫(锂电铜箔龙头):可为跃岭导入新能源汽车电池包结构件订单,结合南宁产投的20万吨电池铝箔项目,提供铝箔坯料资源;

2.美华能源(储能装备):其储能系统外壳需求与跃岭铝合金加工能力协同,并借力跃岭覆盖80国的海外渠道加速国际化;

3.贵金属冶炼技术:提升铝合金材料性能,切入高压轮毂等高端部件市场。

其实资产注入路径已现端倪。南宁产投(杰思第二大股东)明确表示将推动“新能源汽车 产业与铝精深加工协同”,为跃岭提供“技术创新、市场拓展、国际化运营赋能”。预计分阶段注入:

1. **短期**:龙电华鑫的电池铝箔技术授权,助跃岭开发轻量化电池托盘;

2. **中期**:美华能源储能结构件订单转移,利用跃岭产能利用率;

3. **长期**:不排除将新能源材料资产注入上市公司平台,实现铝基材料全产业链整合。

四、股权交接期锁定期与游资博弈机会

控股股东变更期间,减持限制天然构筑“护城河”。根据减持新规:

1.杰思金材作为协议受让方,6个月内需遵守减持比例及信披要求;

2.林氏家族等原股东通过大宗交易减持的股份,受让方需锁定6个月,且90日内减持上限为2%。

该机制显著抑制抛压,3个月内市场实际可流通筹码不足3%。这一特质已被敏锐的短线资金捕捉

• 锁定期安排:根据监管文件,林氏家族转让股份后仍将面临6–12个月的限售期,期间无法减持。

• 游资博弈:

1. 资金挪用:原大股东锁定导致市场浮筹减少,游资可利用短期筹码稀缺制造波段机会;

2. 题材炒作:InP光芯、杰思金材入主、IPO预期等多重题材叠加,为爆炒模式提供温床;

3. 风险管控:该阶段亦伴随估值高位回调风险,需密切关注换手率与股东行为动向。

Jr家人们之后赚了请我喝可乐