蓝鲸新闻8月24日讯(记者代紫庭)“现在卖一头亏一头,不如再等等看”一位养猪户向蓝鲸新闻记者反映,前段时间生猪出栏价持续下跌,决定暂缓出售,等待市场回暖。

8月21日,国家发展改革委监测数据显示全国平均猪粮比价跌至6:1以下,触发三级预警,并表示将于近期会同有关部门开展中央冻猪肉储备收储。

同日,华储网发布了《关于2025年8月25日中央储备冻猪肉收储竞价交易有关事项的通知》(以下简称《通知》),宣布将启动1万吨中央冻猪肉储备收储。

在行业整体承压的背景下,部分龙头企业在业绩表现上却十分“反差”,展现出惊人的抗风险能力。有业内人士认为,生猪养殖市场不断向龙头集中,未来存在中小养殖户退出市场的可能性。

猪价预警,养殖户“压栏”硬撑等待调控救市

在贵州省黔西南州晴隆县规模养殖户王勇(化名)的养猪场内,近200头生猪已达到出栏标准,但他却迟迟未联系屠宰场和经销商。

王勇告诉蓝鲸记者,目前当地外三元生猪出栏价仅为13.5-14元/公斤,且今年以来饲料价格、防疫成本都在增加,但猪价自春节后便持续下跌。“现在是淡季,但往年也没这么低过。”

外三元生猪是目前国内饲养量最多的品种,去年7月,据中国养猪网猪价系统监测,全国三元生猪当月均价能达到19.26元/公斤。而要追溯到上一次猪价严重下跌,还是在2021年。当年由于非洲猪瘟后产能快速恢复,猪价快速下行,全年触底时(10月)有一周均价低至14.54元/公斤。

据国家发展改革委价格监测中心及卓创资讯共同发布,截至2025年8月13日当周全国猪粮比价为5.26,环比下跌1.31%。按目前价格及成本推算,未来仔猪育肥模式的养殖头均亏损35.77元。

猪粮比价是监测生猪养殖盈利状况的关键指标,即生猪出场价格与饲料平均价格的比值,它直观反映了养殖户收入与最主要饲料成本之间的对比关系。这一比值越高,代表养殖盈利越好;比值过低,则意味着行业可能正陷入亏损。

面对亏损,王勇选择“压栏”。即暂缓出售生猪,等待价格回升。但这一策略并非没有风险。“压栏意味着每天还要投入饲料成本,而且大体重猪可能被屠宰场压价。”他坦言,目前只能“硬撑”,等待市场价格变动。

按照国家发展改革委等部门联合印发的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》(以下简称《预案》)中规定,当猪粮比价低于6:1时,便进入三级预警区间。

对于生猪价格过度下跌的态势,国家层面及时出手,采取“新增收储”和“轮换收储”的组合拳稳定市场,王勇们的转机正在出现。

8月21日,华储网发布《通知》,明确了本次中央储备冻猪肉收储竞价交易将于8月25日进行,收储数量为2万吨。次日,多项冻猪肉轮换收储竞价交易通知发布,分别明确了8月26日至29日连续四天的轮换收储竞价交易的数量、品种及其他事项。

对于即将开展的冻猪肉收储交易,山东卓创资讯股份有限公司生猪分析师李晶向蓝鲸记者表示,从短期行情看,中标企业加大生猪收购,无疑会提升生猪消化速度,需求端增量。同时养殖端减重接近尾声,结合月末及月初养殖端生猪出栏减少,需求端受即将而来的降温和院校开学的提振而有增量,在供求现状改善的情况下,猪价或迎接短时触底小涨。

但在李晶看来,收储在这个阶段或许只能起到情绪面影响,能够长期推动猪价调整的根本还在于生猪市场的供需关系。

据国家统计局发布的数据,2025上半年全国能繁母猪存栏量为4043万头,超出正常保有量(约3900万头)3.7%。意味着从2025年底至2026年第一季度,市场上的生猪供应量依然较大,行业整体供大于需的压力仍然存在。

截至发稿前,蓝鲸记者搜索行情宝数据得知,今日全国猪价为13.82元/公斤,玉米2367元/吨,猪粮比5.84:1。这一数据较一周前相比,市场整体行情有所缓和,释放出积极信号。

逆势暴涨背后的“成本”经

尽管生猪价格持续探底,步入行业“寒冬”,但尤为“反差”的是,A股养殖板块的头部企业却大多交出了一份火热的期中成绩单。

据《证券日报》统计,截至8月22日,已发布2025年中报的13家农业上市公司中,有8家实现了归属于母公司股东净利润的同比增长。其中,行业龙头牧原食品股份有限公司(002714.SZ)增速领跑,净利润同比增长超十倍。

牧原股份2025年半年度报告显示,上半年公司实现营业收入764.63亿元,同比增长34.46%;净利润105.30亿元,同比大幅增长1169.77%。其中,屠宰、肉食业务收入增长显著,实现营业收入193.45亿元,同比上升93.83%。

在猪价周期性波动的背景下,养殖成本直接决定了企业的盈利能力和抗风险能力。

牧原股份表示,公司通过持续优化生产效率和精细化管理,推动商品猪完全成本逐月下降,已由年初的13.1元/公斤降至7月的11.8元/公斤。全年有望实现12元/公斤的成本目标。

在“成本为王”的生猪养殖的行业竞争里,成本优势意味着公司能拥有更为稳定的盈利空间。上半年,牧原养殖业务毛利率达到18.72%,同比提升10.59%。在行业猪价普遍承压的背景下,龙头企业正是凭借显著的成本控制能力保持可观利润。

此外,头部企业日益增长的规模效应也是关键因素之一。

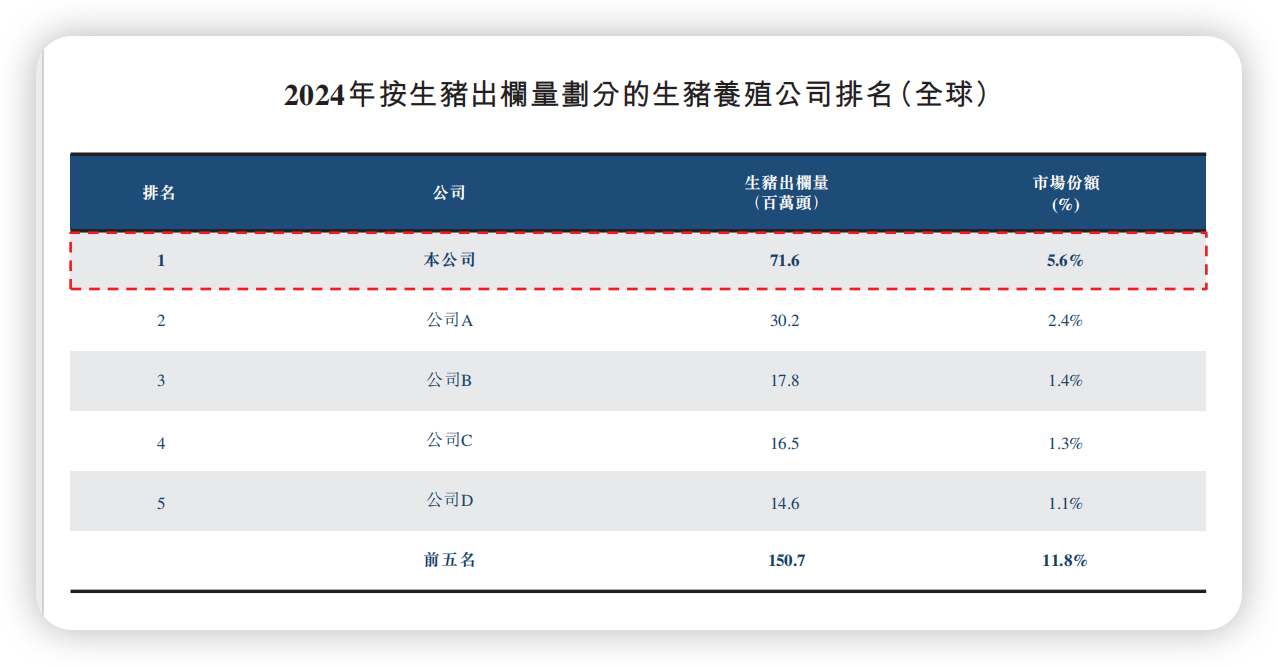

根据牧原股份港股招股书披露,2024年全球生猪出栏量前五名的企业依次为:牧原股份(7160万头)、温氏股份(3020万头)、双胞胎集团(1780万头)、新希望(1650万头)和万州国际(1460万头),其中前四家企业均以国内市场为主。

尽管相较于其他行业,全球前五大养殖企业2024年的总出栏量为1.507亿头,仅占全球市场份额的11.8%,行业集中度仍有较大的提升空间。但基于对各企业公开财报及行业数据的整理,蓝鲸记者纵向对比了上述企业近十年生猪出栏量,发现行业规模正以日新月异的速度扩张。

两家龙头企业中,牧原股份(7160万头)从2014年的仅约186万头起步扩张至今,实现年复合增长率(CAGR)高达约41.3%。温氏股份(3020万头)体量庞大但增速稳健,2015年出栏1535万头,CAGR约为7.84%。

余下企业中,新希望(1650万头)2015年出栏87.28万头,CAGR约49.3%,跨界扩张势头同样迅猛。饲料巨头双胞胎集团(1780万头)2018年出栏150万头,其CAGR也高达43.7%,在转型初期便展现出极强的爆发力。

唯一下降的是全球巨头万州国际,2018年全球出栏超2000万头,到如今缩减了近千万。财报显示,出栏量下降主要是企业主动的战略调整所致,目的是为了提升盈利能力和抗风险能力。

从上述数据可见,近年来头部养猪企业普遍实现了规模化快速扩张。

中城院农文旅产业振兴研究院常务副院长袁帅向蓝鲸新闻记者表示,头部企业凭借大规模养殖,在采购饲料、设备等生产资料时具有更强的议价能力,能以更低的价格获取优质资源,进一步压缩成本。

具体来看,从种猪繁育、生猪养殖到屠宰加工、销售的一体化模式,规模企业可以减少中间环节的成本损耗,还能根据市场需求灵活调整生产和销售策略。

整个行业正从“散养为主”加速走向“规模化、集中化、现代化”,进而应对猪周期波动的能力在显著提升。这种马太效应也导致了中小养殖户在行业中的生存空间进一步缩小。

尽管面临严峻挑战,但中小养殖户并非没有突围路径。

李晶指出,以中小养殖户为主的中型家庭农场有望发挥灵活性优势,通过特色养殖或参与“公司+农户”等合作模式实现转型。同时,龙头企业也发挥产能调控带头作用,合理淘汰能繁母猪,产业结构或趋于均衡发展。