半年盈利超百亿,现金分红超50亿,牧原股份(002714)交出一份这样的半年报后,公司股价应声大涨。

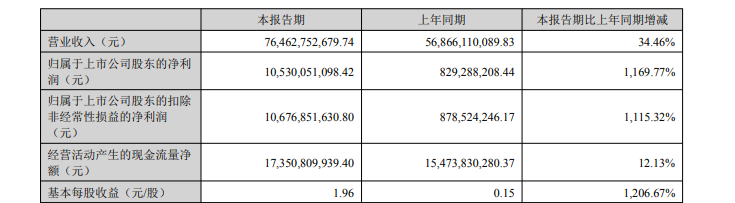

牧原股份半年报显示,2025年上半年,公司实现营收764.6亿元,同比增长34.5%;实现归属于上市公司股东的净利润105.3亿元,同比涨幅达到11.7倍。

半年报中,牧原股份给出了每10股派发现金红利9.32元(含税),共计分红50亿元的分红方案。这是牧原股份首次中期分红,且一出手分红率就接近一半。盈利大涨加高分红,公司股价大涨也就不足为奇了。

量价齐升保盈利

养猪业务量价齐升和成本下降是牧原股份盈利大涨的主要原因。2025年上半年,公司共销售生猪4691万头,较上年同期多出1452.2万头。更重要的是,猪价今非昔比。

牧原股份引用农业农村部数据显示,2024年上半年,活猪价格基本在15元/公斤上下,2025年年初在16元/公斤上下,随后下行,二季度下降至15元/公斤附近。

按照牧原股份的表述,2024年一季度,国内生猪价格处于低位运行,行业仍处于亏损状态;二季度生猪价格持续上涨,企业盈利明显改善。2025年上半年,生猪价格大部分时间运行在14-15元/公斤,生猪养殖行业总体处于中等盈利水平。

企业无法影响“猪周期”,但可以努力降低养殖成本。2024年年初,牧原股份生猪养殖完全成本有阶段性上升,6月降至接近14元/公斤。到了2025年,牧原股份生猪养殖成本逐月下降,6月生猪养殖完全成本低至12.1元/公斤。

牧原股份2025年生猪养殖完全成本目标是平均12元/公斤,7月已降至11.8元/公斤左右。

负债超千亿

随着猪价上涨,牧原股份盈利能力明显增长。2025年上半年,公司生猪头均归母净利润约224元,同比增加了约200元。但是正如牧原股份所述,2025年二季度,活猪价格逐月走低,已经与2024年一季度价格相近。

根据农业农村部数据,8月7日,集贸市场活猪平均价格已经降至14.53元/公斤,已经无限接近2024年1月14.35元/公斤的阶段性低点了。

牧原股份的销售简报也显示,2025年一季度公司商品猪销售均价同比上涨,二季度的4月开始下降,降幅不到一个百分点。6-7月降幅迅速扩大至20%以上。

利润增长了10余倍,但《财中社》注意到,牧原股份借款净额又重新开始增长了。2025年上半年,公司取得借款收到的现金为360.8亿元,同期公司偿还债务支付的现金为355亿元,即上半年公司净借款为5.7亿元。

规模看似不大,但2024年,牧原股份取得借款收到的现金为681.4亿元,偿还债务支付的现金为736.1亿元,即2024年牧原股份净偿还债务的现金支出为54.7亿元。

2025年初,牧原股份已经多次表示,公司目标是将整体负债规模降低100亿左右。截至二季度末,公司负债总额相比年初下降56亿元,降负债目标已完成过半。

在整体负债略有下降的背景下,2025年上半年末,牧原股份的负债规模仍然超过千亿,达到1045.2亿元。这其中,公司短期借款不降反增,2025年上半年末为464.1亿元,较年初增加超过10亿元。

牧原股份已经提交港股上市申请。公司表示,募集资金主要用于拓展全球商业版图及研发投入,不会用于国内新增产能建设。根据公开信息,牧原股份此次IPO,计划募资至少10亿美元。

对于负债长期超过千亿的牧原股份而言,这能否缓解市场的忧虑呢?