$*ST双成(SZ002693)$最近中报业绩预告即将浮出水面,许多人对于双成白蛋白结合型紫杉醇的外销情况抱有满满的期待,与此同时各个平台也出现了很多离谱的谣言,为了避免投资者被误导,树立较为恰当的的预期管理,特此对一些离谱的观点进行反驳。

谣言一:双成以获得300万美金里程碑款,计入收入后中报很可能扭亏

更正:近日,公司收到HKF支付的剩余里程碑款项300万美元,公司将根据《企业会计准则》等相关规定,对上述里程碑款项确认递延收益,并在合同约定的独占期内进行分期摊销确认收入。具体的会计处理和对相关财务数据的影响以会计师事务所年度审计确认后的结果为准。

简单来说就是这300万需要分期摊销,现在既不知道前期有多少没摊销,又不知道接下来要按照年度或是季度进行摊销,至于独占期时长多久更是商业机密,只可意会不可言传,能够计入半年报的收入实在有限。

谣言二:公司已收到经销商的多个订单申请并实现了美国出口首次发货,中报很可能扭亏

更正:产品上市后,Meitheal(后更换为Emerge) 向公司支付美国地区内产品销售产生的利润分成。也就是说,公司销售该产品并非通过直销而是代销,根据“支付利润分成”这一表述,显然公司不可能提前预收到全部货款,而是以实际销售为准,从发货到完成销售仅有一个半月的时间,上量的难度较大。

谣言三:除了原研药企,白蛋白结合型紫杉酮通过FDA上市批准的企业仅有双成药业以及恒瑞医疗,行业竞争压力较小。

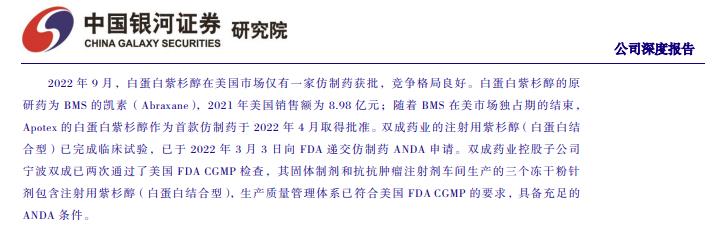

更正:这段话一开始把我也唬到了,毕竟数据不好找,只好求助于各大AI搜索平台,结果还真看到了相关内容。但这其实是非常经典的AI时代假消息,最新的内容来源于开源证券在2024年底对于健友股份的研报。

然而这一信息其实也是抄袭银河证券在2024年1月的研报,该结论截止2022年9月,研报内容可谓是毫无时效性,很容易误导人。而文中提到Apotex这一家公司是首款仿制药的生产企业,也没找到来源,先打一个大大的问号。

对于最新的市场格局,有图有真相,最准确的方法是直接上FDA官网查询。显然,第一项为手握原研药ABRAXANE的BMS,第四与第五项分别为双成与恒瑞。第二项与第六项分别为美国与以色列的制药公司。至于第三项则是甘地的弟子在孟买创办的制药巨头,今年四月十日才通过审批,以至于各大AI引擎极少能搜到相关内容。除此之外,听说还有两家印度的仿制药公司在持续申请中,这足以说明未来白蛋白结合型紫杉醇仿制药的竞争还是非常激烈的。

谣言四:白蛋白结合型紫杉醇是高端复杂制剂,进入美国市场后供不应求,不需要过多降价,售价估计在500至800美元一支。

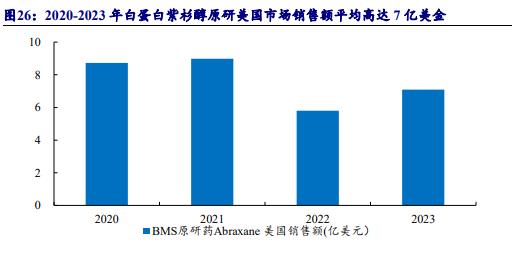

更正:除了原研药,药品的名气其实没有那么重要,所以价格竞争就成为重中之重,毕竟如果没有价格优势那么消费者完全没必要更换品牌。至于价格的降幅,券商的研报也给出了不同降价幅度下产品的销售额预测。然而通过分析图表内容可知,其预测数据缺乏时效性(2021年的数据没有仿制药),预测方法简单粗暴(原研药基本不会大幅降价),预期管理过于乐观(30%市占率)。由于后续券商内容仍然存在抄袭的情况,所以选取最早进行预测的银河证券研报内容进行分析。

该数据选取的是2021年白蛋白紫杉醇原研药美国市场销售额,并以此作为基准预测在不同的降价幅度下,双成药业产品的销售额。券商在明明知道有多家仿制药企产品上市的大背景下,依旧选取原研药市占率100%的旧数据进行折算,得出的结果完全不准确。要知道,每增加一种仿制药,仿制药的价格总体会下降几个百分点,更别提原研药的市场空间会被大幅压缩,AI回答预计,2026年原研药市场占有率将会来到40%,未来与双成竞争的显然是售价越来越低的仿制药企。另外一个AI回答是,目前仿制药售价中位数约为300美元一支(不确定是否准确),若将原研药价格取1600美元一支,最低为1600*0.3=480美元。如果AI数据相对准确,哪怕是采取券商研报最悲观的降价预测,产品也是完全卖不出去的,更别提健友会扣除一定比例的分成。

由下图可以得知,白蛋白紫杉醇的需求量其实一直在稳步提升,但是受到仿制药数量增加的影响,未来总体销售额提升速度应该会受到影响。

谣言五:双成新入局必然抢占美国市场,今年至少能达到15%的市场占有率。

更正:众所周知,无论是任何行业,想要将新产品打入市场都需要时间和金钱,市场占有率的提升不是一蹴而就,获取美国市场的信任是循序渐进的。

15%的市场占有率出自经济观察报一篇健友股份的软文。文章作者采访了总裁黄锡伟,其称白蛋白结合型紫杉醇是健友目前手里最大的大单品商业化合作,预估明年该产品在美销售将较为可观。健友的主力产品在美销售时,基本占据了所销产品品类15%—20%的市场份额。个人认为这个判断应该是比较中肯的,但是最大的问题不是市场份额的上限,而是健友如何在半年内快速提升销量,毕竟保壳的压力全在今年,退市风险彻底解除后,明年或许将是估值修复的康庄大道。

个人对双成中报的期许:营收特别是海外营收提升明显,亏损同比减少。在原有业务持续萎靡、亏损放大的背景下,如果二季度大幅减亏就是超预期的表现,意味着全年有机会扭亏为盈。希望双成未来可以再接再厉,勇创佳绩,让股东喜笑颜开。