雅鲁藏布江一一号称“龙泉”也不为过?!

雅鲁藏布江的水资源十分丰富,其年径流量在我国主要河流中位居前列,这得益于源头的冰川融水以及流域内丰富的降水。水利发电将是三峡大坝发电量的3倍。 龙泉股份的名起得好,如果公司产品用于雅鲁藏布江水利工程,非常贴切!!!

龙泉股份一一水利建设管道细分领域龙头企业(产品有用于雅鲁藏布江下游水电工程的可能)!

龙泉股份预计2025年1-6月业绩预增,归属净利润约3500万元至4700万元,同比上升111.76%至184.37%,每股收益约0.0627元至0.0841元,扣非净利润约3300万元至4500万元,同比上升137.30%至223.59%

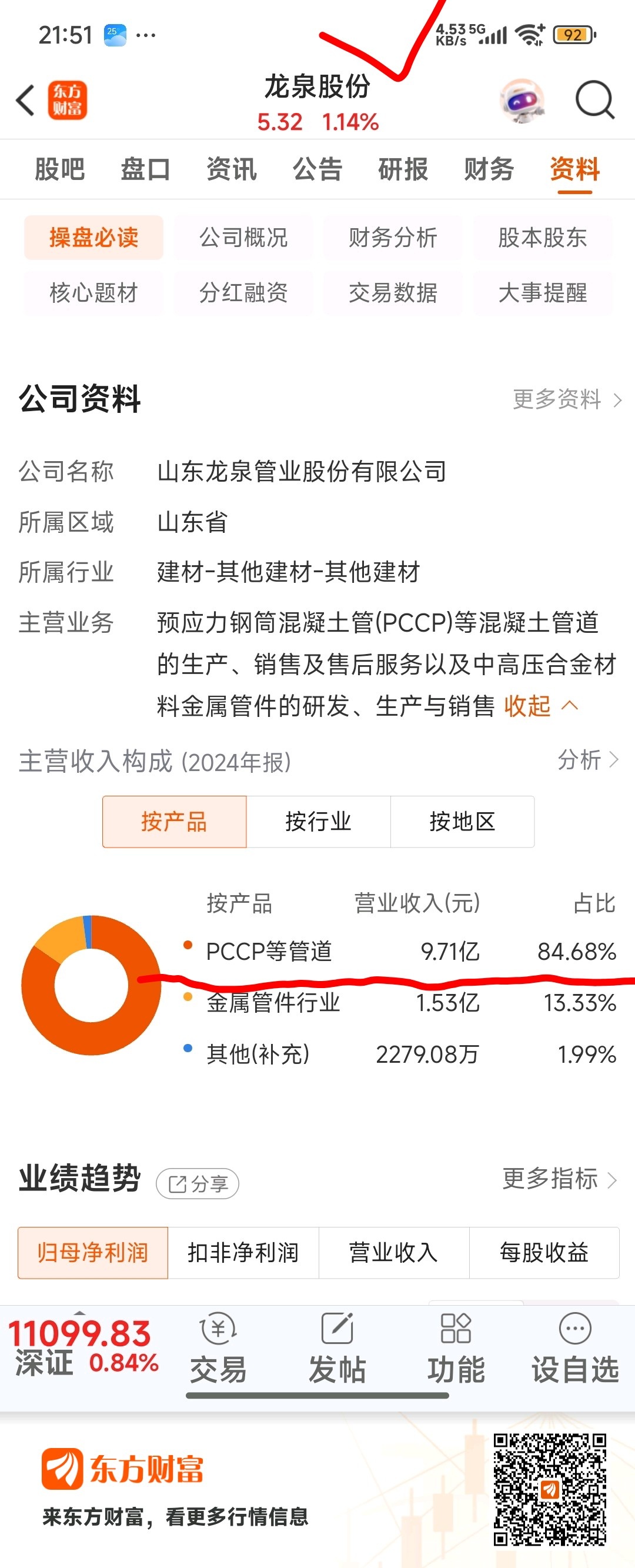

龙泉股份主要从事预应力钢筒混凝土管(PCCP)等混凝土管道的生产、销售等业务。 PCCP产品主要应用于长距离调水工程、管网改造、水利市政设施等民生工程领域。

雅鲁藏布江下游水电工程涉及大量的输水、调水等相关工程建设,从产品应用领域来看,龙泉股份的PCCP产品有应用于该工程的可能性。

龙泉股份的主要产品预应力钢筒混凝土管(PCCP)是核心业务,广泛应用于长距离调水、城市供水、排水等水利工程,有较强的水利建设业务实力:

一一行业地位突出:

作为国内PCCP行业龙头,龙泉股份多年来稳居我国PCCP行业第一集团行列,是国家大型水利工程建设、跨流域调水工程建设的预应力钢筒混凝土管系列产品的骨干供应企业。

- 一一项目经验丰富:

(据公司24年报披露)龙泉股份是国内较早开始从事预应力钢筒混凝土管(PCCP)生产的骨干企业之一, 多年来,公司稳居我国PCCP行业第一集团行列,通过成功中标:

南水北调配套工程、

湖北省鄂北地区水资源配置工程、

吉林省中部城市引松供水工程、

福建省平潭及闽江口水资源配置工程、

引绰济辽工程、

滇中引水工程、

环北部湾广东水资源配置工程等国内一系列标志性引水输水工程管材供应合同,在行业内享有较高的知名度。

- 一一技术研发领先:

公司重视研发工作,被认定为“预应力钢筒混凝土管山东省工程研究中心”,并在高工压管道产品研发、管道制造全流程数字智慧平台建设等方面持续投入。

- 一一产能布局广泛:

针对输水工程区域分布广、PCCP运输半径受限的特点,龙泉股份率先在业内实现异地承接工程及快速建厂,已在全国十余省区建设了PCCP生产基地,产品销售半径覆盖多个地区。

- 一一产业链完整:

通过收购南通电站阀门公司,构建了“管 阀”一体化产业链,提升了公司在水利工程领域的综合竞争力和服务能力。

- 一一订单储备充足:

2024年公司新签订单金额17.56亿元,截至报告期末未执行订单规模达24.61亿元,为后续水利建设业务发展提供了坚实的项目储备。

龙泉股份(pccp)PK 韩建河山(pccp)

韩建河山与龙泉股份的PCCP产品质量均达到国家标准及行业要求,市场占有率方面龙泉股份高于韩建河山,业务和效益方面龙泉股份表现也相对较好。具体分析:

-一一 产品质量:两家公司的PCCP产品质量都有保障。

韩建河山生产的直径4000mm的PCCP通过了国家水泥混凝土制品质量监督检验中心的产品型式检验,水压试验达到2.77MPa,转角0.4度接口水压试验达到1.0MPa,各项指标符合国内外相关标准,产品居国内领先水平,达到国际先进水平。

龙泉股份是国家标准《预应力钢筒混凝土管》的起草单位之一,其PCCP产品外观质量、力学性能及安全可靠性能已接近和达到国际同类产品的先进水平,且其供货的郑州金水河分洪DN4000mm预应力钢筒混凝土顶管工程获评2022-2023年度供水行业“双百双优”优胜奖。

- 市场占有率:行业前十大企业中,青龙管业以20%-30%的市占率稳居第一,国统股份、龙泉股份紧随其后。韩建河山未披露具体市占率,但从订单规模看,其市场份额可能在10%-15%之间。

- 一一业务与效益:

1、业务方面。

龙泉股份专注于PCCP领域,2023-2024年频繁中标大额PCCP采购项目,如南水北调工程、环北部湾广东水资源配置工程、引江济淮二期工程等。 24年在手订单达24.6亿元。

韩建河山除PCCP业务外还有部分环保业务,2024年新签合同额达15.3亿元,但PCCP业务占比不足50%。

2、效益方面。

2025年第一季度,龙泉股份净利润为6446.35万元,韩建河山则亏损2.31亿元。从长期来看,龙泉股份的盈利能力和财务状况相对更健康。

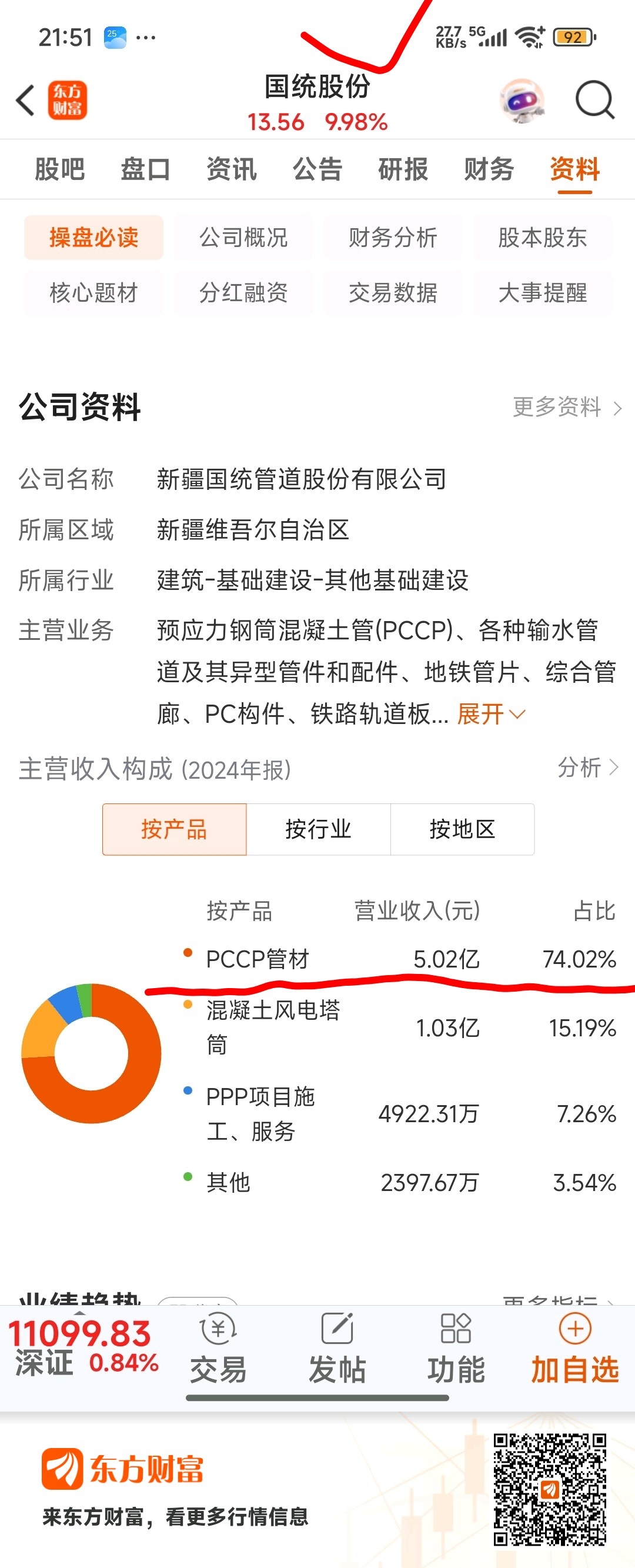

龙泉股份(pccp) PK 国统股份(pccp)

一一24年报收入。龙泉股份pccp在24年报收入9.71亿元,国统股份仅有5.02亿元。

一一25年中报及股价。

龙泉股份25年中报预增118%,每股收益0.08元,股价5.32元。

国统股份25年中报亏损,每股收益亏损0.17元,股价13.56元。

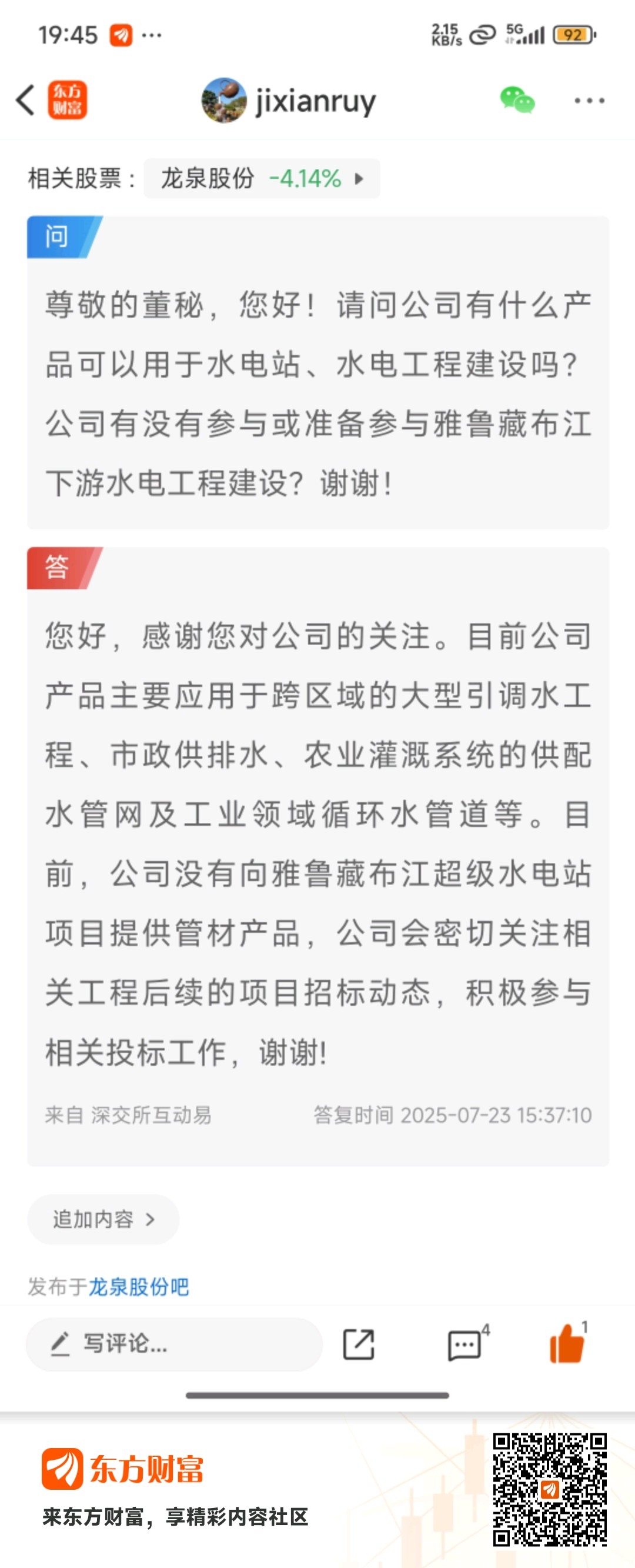

龙泉股份已表态一一公司产品主要应用于跨区域的大型引调水工程,积极参与水电站相关招投标!

公司在7月23归互动易平答复:

目前公司产品主要应用于跨区域的大型引调水工程、市政供排水、农业灌溉系统的供配水管网及工业领域循环水管道等。

目前,公司没有向雅鲁藏布江超级水电站项目提供管材产品,公司会密切关注相关工程后续的项目招标动态,积极参与相关投标工作。