一家全产业链壁垒的成长型化工企业-卫星化学(二)

本文并非投资推荐,仅为个人了解公司过程中的学习记录,意图积累投资能力。据此操作,风险自担!

今天继续聊一聊卫星化学(002648.SZ )。

卫星化学总部位于浙江嘉兴,以长三角为核心,辐射全国,主要有浙江嘉兴、江苏连云港、平湖三个生产基地。

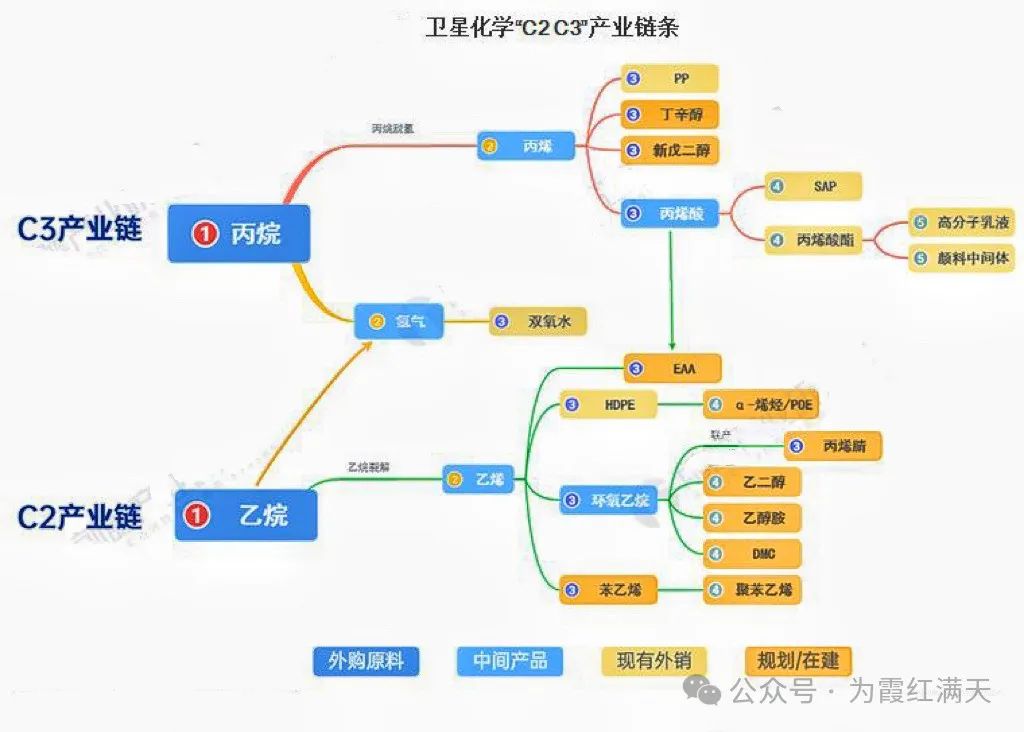

公司依托C₂+C₃双产业链,构建了从原料到高端新材料的全产业链布局。

以乙烯为核心原料生产并延伸产品,其分子式为C₂H₄,称C₂产业链。

以丙烯为核心原料生产并延伸产品,其化学分子式为C₃H₆,称C₃产业链。卫星化学是国内首家具备C₃全产业链的化工企业。

中国化工行业规模位居全球第一,但存在结构性矛盾。

一方面低端产能过剩,竞争白热化,如基础大宗化学品甲醇、尿素、PVC、PTA、纯碱烧碱等,产能明显过剩,企业间价格战激烈。传统合成材料如涤纶、尼龙、轮胎等,行业利润承压,国内企业内卷严重。

而另一方面高端产品供给严重不足,高分子材料、高性能材料,精细化工、特种化学品等有的完全依赖进口,有些产品国内已经有生产,但无法满足需求,仍需进口补充。

中国化工行业需要从“规模扩张”转向“技术升级”,低端过剩产能需通过整合与技术迭代化解,环保趋严与“双碳”目标也将加速淘汰落后产能。

卫星化学正是在碳成本、需求转型、市场更新与技术迭代的大背景共同驱动下,通过自主研发与创新发展,布局高端产品,打破海外垄断,实现锂电池隔膜、光伏胶膜等核心原料国产替代,成为中国领先的轻烃一体化的化工企业。

卫星化学的“全产业链”指的是其从上游原材料获取到中游核心化学品的生产,再到下游高附加值新材料的深加工的完整垂直整合布局。这种模式覆盖了“资源-技术-产品-市场”全链条,核心是通过一体化协同降低成本、提升效率,并增强对产业链关键环节的掌控力。

通过对卫星化学的研究,也对现代化工有了基本认识,它就像是工业体系的“血脉”,从衣食住行的基础材料到新能源、芯片制造、航空航天,乃至环保技术,无一不依赖化工创新。它既是现代文明的基石,更是突破技术封锁、推动可持续发展的核心引擎。

下面将卫星化学的主要产品做一个简单介绍,也作为我在了解卫星化学这家公司时对化工类一些产品科普扫盲的记录。

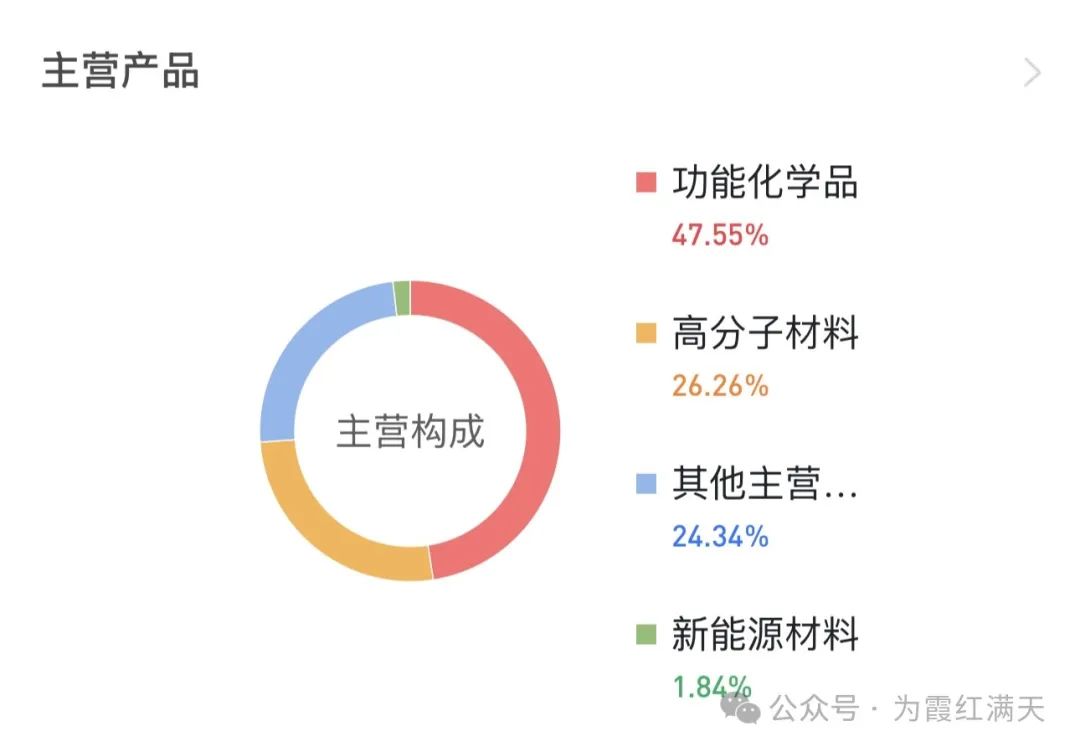

卫星化学的产品覆盖功能化学品、高分子材料、新能源材料三大领域。

1⃣、功能化学品

相较于通用化学品,功能化学品更强调定制化性能,是化工产业升级的重要方向。

主要特点是针对特定应用场景开发、高技术门槛、高附加值、定制化生产。

功能化学品的开发能力往往代表化工企业的创新水平,随着中国制造业向高端转型,该领域正成为化工企业竞争的新赛道。

卫星化学的功能化学品主要有:

1、丙烯酸及酯系列

丙烯酸是化工的基础原料,它就像是“化学乐高”,能变身成各种覆盖衣食住行日常用品的关键原料。

卫星化学是国内丙烯酸龙头,目前已形成完整产业链,技术及规模一体化优势明显,产品盈利持续优于同行。稳居全球全三,其平湖基地的32万吨/年丙烯酸及酯一体化装置为全球最大单体装置之一。

越南、印尼等东南亚新兴市需求年增20%,卫星化学通过连云港港口优势增加出口。

2、乙烯衍生物。

通俗来说就是"用乙烯做原料加工出来的各种化工产品",乙烯这个基础原料通过不同工艺能变成多种高价值产品。主要延伸产品有:

、环氧乙烷(EO)

环氧乙烷是重要的化工中间体,相当于"化工界的万能胶水",能进一步加工成乙二醇、乙醇胺等产品。

2025年一季度,受全球龙头利安德巴塞尔关闭荷兰工厂影响,行业供应趋紧,卫星化学依托全产业链布局和技术、成本优势,在行业供应收缩背景下实现订单同比增长22%。

、乙二醇(EG)

主要用于生产矿泉水瓶,聚酯瓶片,化纤衣服的原料,每10件化纤衣服就有2件用它的产品。产能居全球前五,出口至印度、东南亚。2024年受行业产能过剩影响,乙二醇价格同比下跌10%,但卫星化学利用低成本优势,通过高端化转型,出口和衍生品维持85%+产能利用率。

、乙醇胺

洗手液、洗发水里的泡沫调节剂,产能国内第二,进口替代的主力,产品进入宝洁等日化巨头。

乙醇胺也是低端产能过剩,卫星化学布局高端化转型,如医药级TEA、农药中间体,进口替代空间较大。预计2025年Q3投产15万吨。2026投产10万吨。高端化产能扩张将拉动毛利率至30%+。

、聚醚大单体

高性能的化学添加剂,应用在建筑、高铁建设的混凝土中,使建筑更坚固抗冻,还应用在锂电池行业,近几年需求增长很快,国内第二,是卫星化学营利的主力产品。

2⃣、高分子新材料

我国化工高分子材料行业呈现“低端过剩、高端受制”的结构性矛盾,国产替代在新能源、可降解材料领域有一定进展,但特种树脂、催化剂等“卡脖子”环节仍需攻坚。

卫星化学的高分子材料以轻烃(乙烷/丙烷)一体化为基础,聚焦新能源、高端包装、生物降解等战略领域,突破多项“卡脖子”技术,逐步实现进口替代。主要产品有:

、高吸水性树脂(SAP)

SAP是高吸水性新材料,就像一块小海绵能吸收自身重量几百倍的水分,主要用于婴儿纸尿裤、成人失禁用品、女性卫生产品及农林保水、医疗等领域,全球市场规模约120亿美元(2023年),中国占比超30%。行业同样呈现“低端产能过剩、高端依赖进口”的结构性矛盾。

卫星化学首家突破SAP国外高端市场垄断,年产超36万吨,国内排名第一,跻身全球前五大SAP生产商,成本比同行低15%。

卫星化学开发超低残留单体SAP,吸水性更强,1克原材料吸水量从300克提高到400克,能让尿不湿变薄50%。

产品进入宝洁、金佰利供应链,部分出口销往东南亚、中东市场。还有规划在建项目18万吨/年,预计2025年下半年投产。

、高密度聚乙烯(HDPE)

HDPE是一种高强度塑料,称着硬质塑料的“扛把子”。比普通塑料更硬、更耐高温、耐压不易变形,抗酸碱耐腐蚀,可回收,可多次加工利用。

HDPE的主要用在自来水管、燃气管。化工储罐,农药桶。牛奶瓶、洗发水瓶、超市购物袋。还有建筑业上的防潮膜、土工膜,如垃圾填埋场防渗。

卫星化学当前HDPE依托轻烃一体化,成本优势显著,未来两年新增产能170万吨,投产后将成为国内HDPE核心供应商之一,并逐步向高端产品突破。

茂金属聚乙烯( mPE)

茂金属聚乙烯(mPE),你可以理解为“塑料中的高级定制款”,它更轻、更强、更耐用,专门用于要求苛刻的高端领域。

茂金属聚乙烯(mPE),通过特殊催化剂(茂金属)生产,属于“升级版塑料”。过去全靠进口,现在卫星化学已打破垄断,实现量产。产品抗冲击强度提升40%,用自产乙烯做原料,比进口mPE成本低20%以上。

、高分子乳液

高分子乳液是被喻为“液态塑料”的神奇材料。它由微小的塑料颗粒(0.1-1微米)悬浮在水中,涂在物体表面后,水分蒸发,塑料颗粒融合成一层坚固的薄膜。

卫星化学主要生产丙烯酸乳液和VAE乳液,用途广泛。环保无毒,施工方便,耐水、耐磨,还能防霉。

卫星化学现有产能超25万吨/年,市占率18%。为国内最大,是立邦、三棵树等核心供应商。全球乳液产能前五,亚洲最大乳液供应商。

、EAA

高端包装新材料,简称EAA。卫星化学与韩国SK公司合资,共同建设年产4万吨EAA项目,填补了国内空白,打破了欧美 国际巨头对EAA的长期垄断,此前中国EAA完全依赖进口。

EAA具有高粘接性、热封性、抗撕裂性,优于EVA,适用于新能源电池、食品医药包装等领域。

截至2025年一季度,卫星化学已实现自主2万吨EAA量产,合资4万吨项目预计2025年底投产,将加速国产替代,产品已向宁德时代、比亚迪、紫江企业等客户批量供货,产品纯度达99.99%,通过部分车规级认证。

卫星化学的高分子材料战略清晰:以轻烃一体化为基础,自上而下穿透新能源赛道。其在mPE等高端材料的突破,标志着中国化工从“大宗跟随”转向“尖端引领”。

从2024年年报数据看高分子材料的毛利率对比:

再从下图卫星化学2021年、2024年高分子材料营收对比,可以看出,近三年,卫星化学总营收增长了160%,而高分子材料部分的营收增长高达440%。

也由此可见,卫星化学通过产业链的不断向高端领域的延伸扩展,在成本不断降低的同时,生产更多高附加值产品,大幅提高了产品竞争力。

3⃣、新能源材料

、POE弹性体

光伏板的"防晒衣",能让太阳能板用25年不老化,POE用于包装薄膜、发泡鞋材、汽车及塑料改性等,未来汽车轻量化发展和光伏装机会成为POE两大应用领域。POE目前95%依赖进口,今年工信部将POE列为“卡脖子”材料。

卫星化学自主研发,打破陶氏、三井化学垄断,2025年一季度进入POE试生产调试,预计2025年三季度实现稳定量产。 规划中的60吨/年产能,预计2027年完全投产。

、-烯烃

-烯烃是高端润滑油的“维生素”,就像手机芯片需要高纯硅,高端材料离不开-烯烃,它是POE 的原材料,在国外-烯烃已经发展了多年,他们本身对于-烯烃的需求也比较大,很少有产品外流,中国化工行业长期受制于-烯烃的供应不足。

卫星化学通过自主研发突破海外封锁,以低成本、高技术撬动光伏、新能源产业链升级。

卫星化学的-烯烃产业园新项目正逐步落地,若2026年POE等产品成功放量,其全产业链价值将真正释放,届时可能成为全球少数实现“乙烷→光伏/锂电池终端材料”全链条打通的化工企业。

、电池级碳酸二甲酯(DMC)

新能源车锂电池的电解液,称为电池的"血液",纯度99.999%。宁德时代、比亚迪供应商,年产35万吨能满足300万辆电动车需求。

、氢化丁腈橡胶(HNBR)

氢化丁腈橡胶具备耐高温、耐油、耐老化等特性,性能远超普通橡胶,是锂电密封、光伏边框胶条、汽车传动带等高端领域的理想材料。

中国HNBR年需求90%依赖进口,卫星化学自主研发加氢工艺,目前处于实验室-中试过渡阶段。目标2026年建成5万吨/年HNB。

从以上产品介绍,可以看到卫星化学通过轻烃一体化战略和双产业链协同,实现了从传统化工向高端新材料的转型。但新能源材料这块产品多数在试产阶段,目前收益占比较小,随着-烯烃、POE等项目的投产并获得实际利润,公司有望进一步巩固行业龙头地位,成为全球低碳化学新材料的核心供应商。

卫星化学部分在建及规划项目产能

从在建产能情况可以看出,未来随着新材料的不断加入,产能的不断提高,卫星化学未来产能储备非常强劲,未来业绩增长可期。

卫星化学被誉为绿色化工,再来了解一下卫星化学的氢能综合利用和碳捕集。即卫星化学通过CO₂制化学品、绿氢耦合项目,打造零碳产业链。

卫星化学在生产延伸一系列的功能化学产品同时。还年产近40万吨副产品氢气,是华东最大绿氢供应商,支撑长三角氢能网络。公司通过最大化挖掘能源效力,实现能源“榨干用尽”。

卫星化学采用创新的碳捕集技术,对生产过程中排放的二氧化碳进行高效回收,其创新“4R模式”(减碳、捕碳、回收、替代)覆盖全产业链,形成“能效提升-资源再生-低碳闭环”的可持续生产链条。

这些措施使卫星化学年减排CO₂超3000万吨,相当于200万公顷森林固碳量,并计划于2050年实现价值链碳中和。既响应国家“双碳”目标,也为行业提供了可复制的减排范本。

总结

卫星化学通过上述高附加值产品布局,逐步从传统化工企业转型为高端新材料供应商,部分产品填补了国内空白并具备显著市场竞争力,预2025-2027年新材料业务占比将提升至40%以上。

这种“一体化闭环+技术高端化”模式,使卫星化学在化工行业结构性转型中占据先机,兼具“周期防御性”和“成长进攻性”。已经成为一个高壁垒高成长企业,未来随着新材料的不断加入,产能的不断提高,利润空间将不断扩大。

尽管公司增长趋势显著,但需关注化工品周期下行压制利润、原料价格波动、国际贸易政策变化及技术转化进度等潜在风险。

卫星化学是轻烃类化工企业,气体乙烷为其主要原材料,大部分依赖进口,尤其是从美国进口,当前地缘政治及关税政策不确定的大环境下,卫星化学会受到怎样的影响?其近年来的高增长得益于产品的不断创新,公司的技术研发部门又是怎样的团队,能否持续开拓,保持增长?公司在行业中面临怎样的竞争压力?我们下期再聊。

免责声明 本文根据公开资料撰写,无法保证公开资料的准确性。部分图片来源于网络和官方图片,版权归原作者所有。

文章内容仅作为思考记录,里面所有的推理充满作者偏见,不构成对任何人的投资建议!股市有风险,投资需谨慎。