仁东控股,今年3月份重整成功,旗下子公司拥有移动支付、跨境支付牌照,最近香港子公司又喜提拿到香港MSO牌照,聚焦支付主业,综合对比分析同行的支付业务量,营业收入,净利润,市值,预测未来三年$*ST仁东(SZ002647)$ 的支付业务量将有10倍增长,营业收入将有8倍增长,净利润将有6倍增长,市值将有15~20倍增长。

以上只是个人笔记,不做投资搏傻依据!

$新国都(SZ300130)$

$拉卡拉(SZ300773)$

跨境支付的增长势头仍在持续。

港股上市公司连连数字(2598.HK)日前发布2025年中期财报。财报显示,2025年上半年,公司支付交易额2.1万亿元,同比增长32%;营业收入7.82亿元,增长27%。受益于出售连通公司股权带来的投资收益,公司净利润达15.1亿元,盈利能力持续提升。

由于目前连连数字是国内唯一一家以跨境支付为主业的上市公司,其业绩数据也是观察跨境支付行业趋势的重要晴雨表。《中国经营报》记者注意到,除连连数字实现持续增长,近期披露半年报的A股和港股支付概念公司中,海外业务的绝对涨幅都较为强劲,多家机构交易量增幅超过100%,但整体业务规模尚未放量。

博通分析金融行业资深分析师王蓬博向记者表示,传统支付机构当前谋求转型出海,一方面尚需时间进行合规和牌照建设的积累,另一方面开发新的市场难度越来越大。这一点从一些后来者布局海外的数据也能看出,和国内业务相比,出海的体量和利润都相对较小。

头部机构规模效应显现

半年报显示,2025年上半年,连连数字的数字支付服务(包括全球支付及境内支付)总收入同比增长26.2%至6.84亿元。

分业务类型来看,全球支付业务增速强劲。2025年上半年,连连数字全球支付业务总支付额(“TPV”)达到1985亿元,同比增长94%,全球支付业务总收入4.73亿元,同比增长27%。

记者注意到,在全面增长中,不同指标的增幅存在差异,比如TPV和总收入的增幅相差较大。对此,王蓬博向记者表示,一定程度既反映公司采取了低价的策略抢占市场,也反映公司从B2C业务(主要服务跨境平台电商)逐步拓展到B2B及服贸业务的变化。B2B业务的特点是流量大、规模大而费率相对B2C有一定差异。

记者注意到,与市场行情同步,连连数字的全球支付服务费率逐年递减,由去年同期的0.3%以上水平下降到今年上半年的0.2%以上水平。但上述费率变化叠加规模效应后,仍有利于扩大业务增量。

从其他业务分部情况看,公司境内支付业务总支付额达到1.9万亿元,同比增长27.6%,境内支付业务总收入2.11亿元,同比增长24.6%;同期增值服务同比增长34.2%,达到0.9亿元。但上述两板块业务尚未盈利。

此外,2025年上半年,连连数字研发费用为1.9亿元,较去年同期增长26.8%;剔除股份薪酬开支后,经调整的研发费用为近1.6亿元,较去年同期增长29.5%。

连连数字首席财务官魏萍在接受本报记者采访时表示,今年上半年公司全球支付TPV增幅达到94%,一个重要增长动力是从原来的B2C业务(主要服务跨境平台电商),逐步重点拓展到B2B及服贸业务,继续拓宽业务边界。此外传统的欧美市场保持了稳定,新兴市场业务增速较快。

传统支付出海转型加码

连连数字之外,主要支付概念A股上市公司和港股公司的海外业务也明显提速,但从绝对业务量来看,仍存在一定差距。

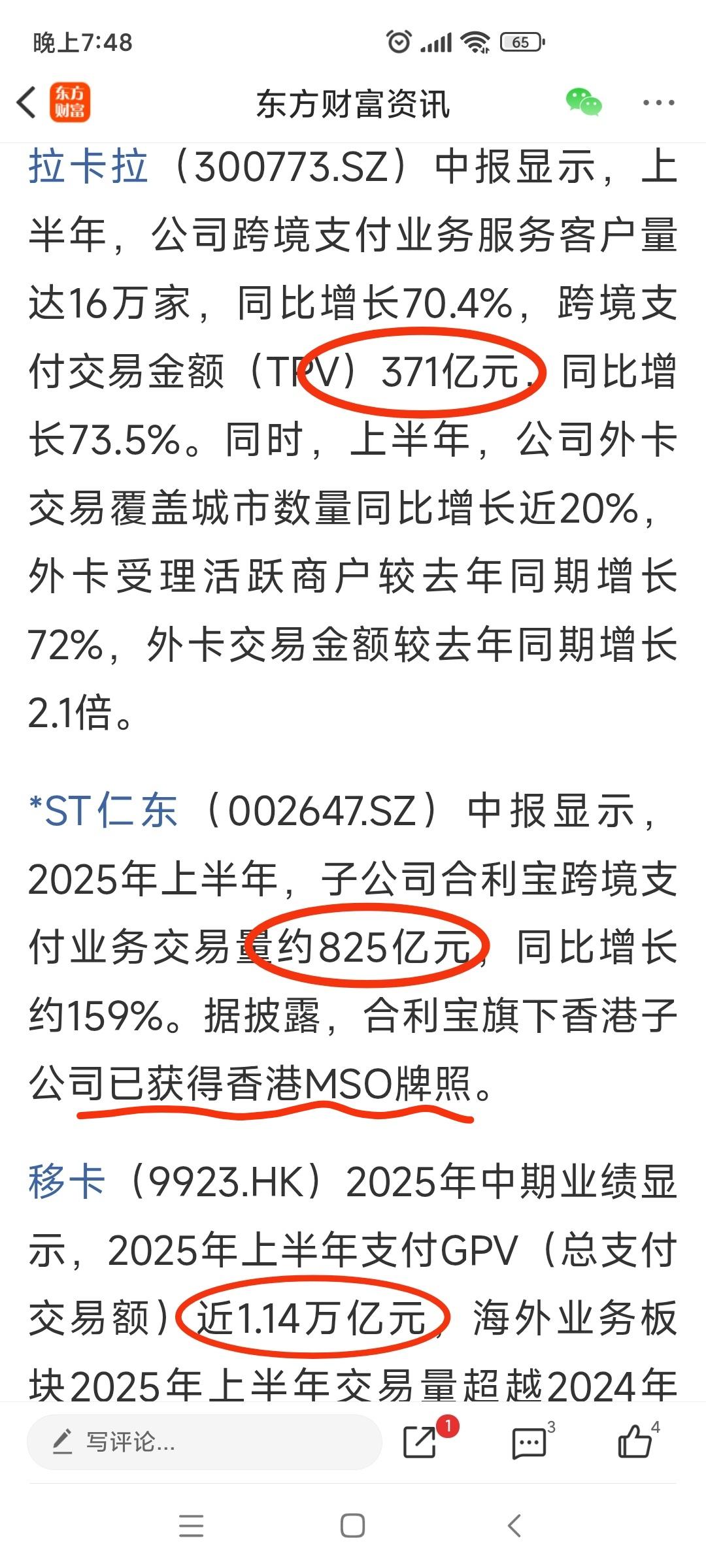

拉卡拉(300773.SZ)中报显示,上半年,公司跨境支付业务服务客户量达16万家,同比增长70.4%,跨境支付交易金额(TPV)371亿元,同比增长73.5%。同时,上半年,公司外卡交易覆盖城市数量同比增长近20%,外卡受理活跃商户较去年同期增长72%,外卡交易金额较去年同期增长2.1倍。

*ST仁东(002647.SZ)中报显示,2025年上半年,子公司合利宝跨境支付业务交易量约825亿元,同比增长约159%。据披露,合利宝旗下香港子公司已获得香港MSO牌照。

移卡(9923.HK)2025年中期业绩显示,2025年上半年支付GPV(总支付交易额)近1.14万亿元,海外业务板块2025年上半年交易量超越2024年全年约11亿元,达到15亿元。移卡方面表示,由于海外商户的平均交易量大幅领先国内市场,其平均利润率及利润贡献远超国内。随着陆续获得美国、日本等主要市场的本地支付牌照,海外业务对支付总毛利的贡献预期也将持续攀升。

新国都(300130.SZ)在中报中披露,上半年,公司跨境支付业务商户数量和交易金额(TPV)快速增长,其中二季度环比一季度分别增长169%和272%。公司具备同时开展海外本地收单业务和跨境支付业务的牌照条件,并已布局开展海外本地收单和B2B外贸收款相关业务。但财报中未披露跨境支付业务交易额的具体数据。

高阳科技(00818.HK)中报也披露了旗下子公司跨境支付业务交易额(TPV)同比增长超过150%。期内继续建设南美、中东、东南亚等海外区域的差异化服务能力,同时加大在服务贸易上的投入,取得了4倍以上的增长。但财报中同样未披露跨境支付业务的具体规模。

赛道渐拥挤

记者注意到,今年以来,已经有三家垂直跨境支付企业获得中国境内支付牌照。

8月20日,中国人民银行官网公示,批准传化支付有限公司主要股东变更为上海寻汇信息科技有限公司。B2B跨境支付机构寻汇SUNRATE正式持牌。

4月9日,人民银行公示了Payoneer派安盈对易联支付的收购信息。Payoneer派安盈就此正式获得中国支付牌照。

1月,上海银联电子支付服务有限公司变更为上海安信汇支付有限公司,主要股东变更为上海夺畅网络技术有限公司,该公司也是B2B跨境支付头部玩家X-Transfer的运营主体。

截至目前,包括连连数字、PingPong、Payoneer派安盈、Airwallex空中云汇、万里汇、PayPal(贝宝支付)、XTransfer、寻汇SUNRATE在内的主要从事跨境支付玩家均已在国内取得牌照,迈过合规化门槛。

随着此前专门从事跨境支付业务的非持牌公司获得牌照,行业赛道日渐拥挤,一定程度给传统支付公司转型海外业务带来更多挑战。“比如此前这些非持牌机构往往要通过与持牌机构合作的方式发展业务,而现在这种合作是否还能持续?”一位支付机构人士直言。

博通分析调研显示,国内头部支付机构凭借先发优势,已经形成业务的滚雪球效应。跨境支付商户已经集中在头部的第一梯队支付机构和其服务商手中。“如果是从去年开始出海的机构,已经错过了最佳时机。出口电商市场已经被头部机构占据,商户已经形成使用黏性。”王蓬博表示。