以往的“优等生”可能有些失落感。近日,“瓜子大王”洽洽食品披露了一份并不理想的“期中成绩单”。

半年报显示,2025年上半年洽洽食品实现营收27.5亿元,同比下降5.05%;归属于上市公司股东的净利润8864万元,远低于上年同期的3.37亿元,同比下滑73.68%。

与此同时,经营活动产生的现金流量净额为1.64亿元,同比减少76.12%;公司毛利率从上年同期的28.41%降至20.31%,净利率从11.62%降至3.22%。

截至8月27日收盘,洽洽食品股价22.82元/股,最新市值115亿元。而公司巅峰期的总市值高达360.83亿元,五年时间市值缩水近70%。

凭借一包瓜子“嗑”出百亿市值的洽洽食品,如今似乎没那么“香”了。

公开信息显示,洽洽食品成立于2001年8月,总部位于安徽省合肥市。目前主要产品有葵花子类、西瓜子类、豆类、南瓜子类、花生类等传统炒货产品和以开心果、核桃、杏仁等为代表的坚果产品。2011年3月,洽洽食品在深交所挂牌上市。

“原料采购价格上升较多”成为影响公司产品毛利率的主要原因。洽洽食品目前主营业务为葵花子、坚果类和其他休闲食品,其中葵花子和坚果对原材料有着较强的依赖性,更容易受原材料价格波动影响。

半年报指出,2024年9月下旬内蒙古葵花籽收获期连续阴雨,导致葵花籽的霉变率提升,符合公司质量标准的原料产量减少、价格上升;巴旦木原料受供需关系影响、腰果原料受行业周期性及天气的影响,采购价格均有所上涨。

翻看洽洽食品过去的年报可以发现,“原材料成本上涨”频繁出现在业绩下滑的原因中。为了应对成本增加,洽洽食品曾在过去几年期间连续多次提价,但从结果上看,涨价未能从根本上缓解成本压力。

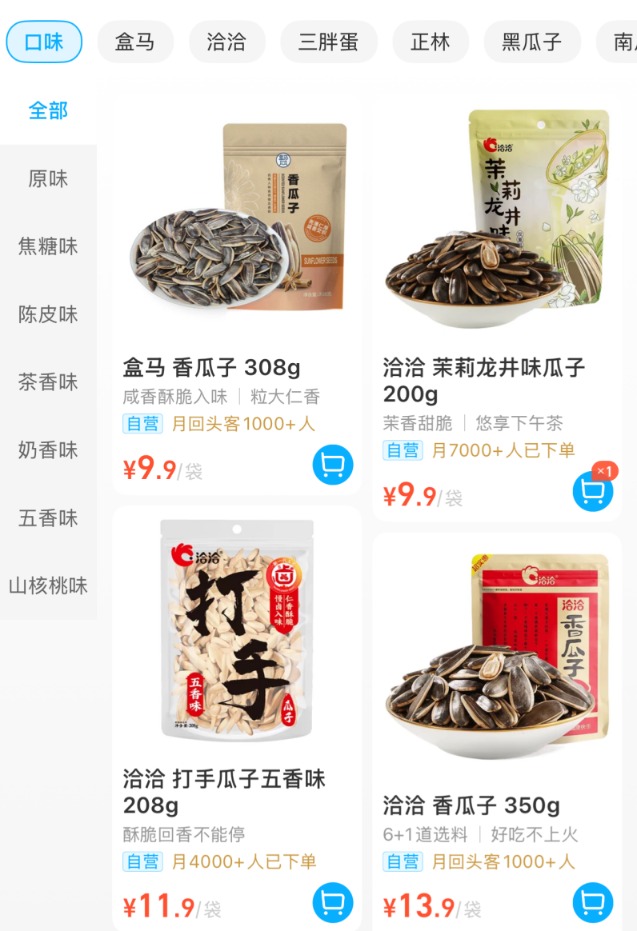

不仅如此,洽洽还面临着来自其他品牌同类产品的挑战。以盒马鲜生为例,其APP上350g装的洽洽香瓜子要13.9元,而盒马自营品牌308g装的香瓜子只要9.9元。

与此同时,洽洽食品还面临渠道转型的压力。在传统零售时代,每家便利店和超市都能看到洽洽的身影,这也让公司成为国内瓜子行业的“扛把子”。

然而,洽洽食品却未能抓住电商时代的流量红利。

半年报显示,公司电商渠道实现收入4.51亿元,同比增长24.79%,占营收比重仅为16.38%。与之相对的是,盐津铺子上半年电商渠道营收占比近20%;三只松鼠在第三方电商平台营业收入42.95亿元,占总营收的78.42%。洽洽食品因在新兴电商渠道布局滞后一度遭到投资者的质疑。

除此之外,洽洽食品的口碑也出现了问题。空壳瓜子多、吃到苦瓜子、包装破损、品控差等买家吐槽也经常出现在社交平台上。

洽洽食品在调整产品结构、渠道结构等方面也下了不少功夫。在瓜子的口味上,有重口味的螺蛳粉、山野酸汤味;小清新的冰爽西瓜、茉莉龙井……但大多数人在尝个鲜之后,往往还是回归传统口味。

同时,为了迎合年轻人,洽洽食品还和华熙生物合作推出了“瓜子脸面膜”,以及和王者荣耀联名、做过IP盲盒、搞过手游,今年还推出了瓜子冰淇淋、魔芋产品等新类型。

不过,这些尝试的市场反响平平,未能扛起增长大旗。

在半年报业绩说明会上,洽洽食品表示,电商毛利率较低主要是由于受原料成本的影响,将通过优化产品结构、定制专供款、推出首发新品、增加抖音直播、加强内容营销等提高销售额和经营质量,提升毛利率。

行业研究数据显示,2024年中国零食市场规模已接近1.4万亿元人民币,比上年增长5.3%,2019年至2024年间年复合增长率为4.4%。行业繁荣发展的背后是竞争者不断加入。包括三只松鼠、良品铺子等竞争对手通过组合创新等方式持续分流消费者,洽洽食品未能形成差异化优势。

曾经喊出“百亿营收,百万终端”双百战略的洽洽食品,下一步怎么走,日益受到消费者和投资者关注。