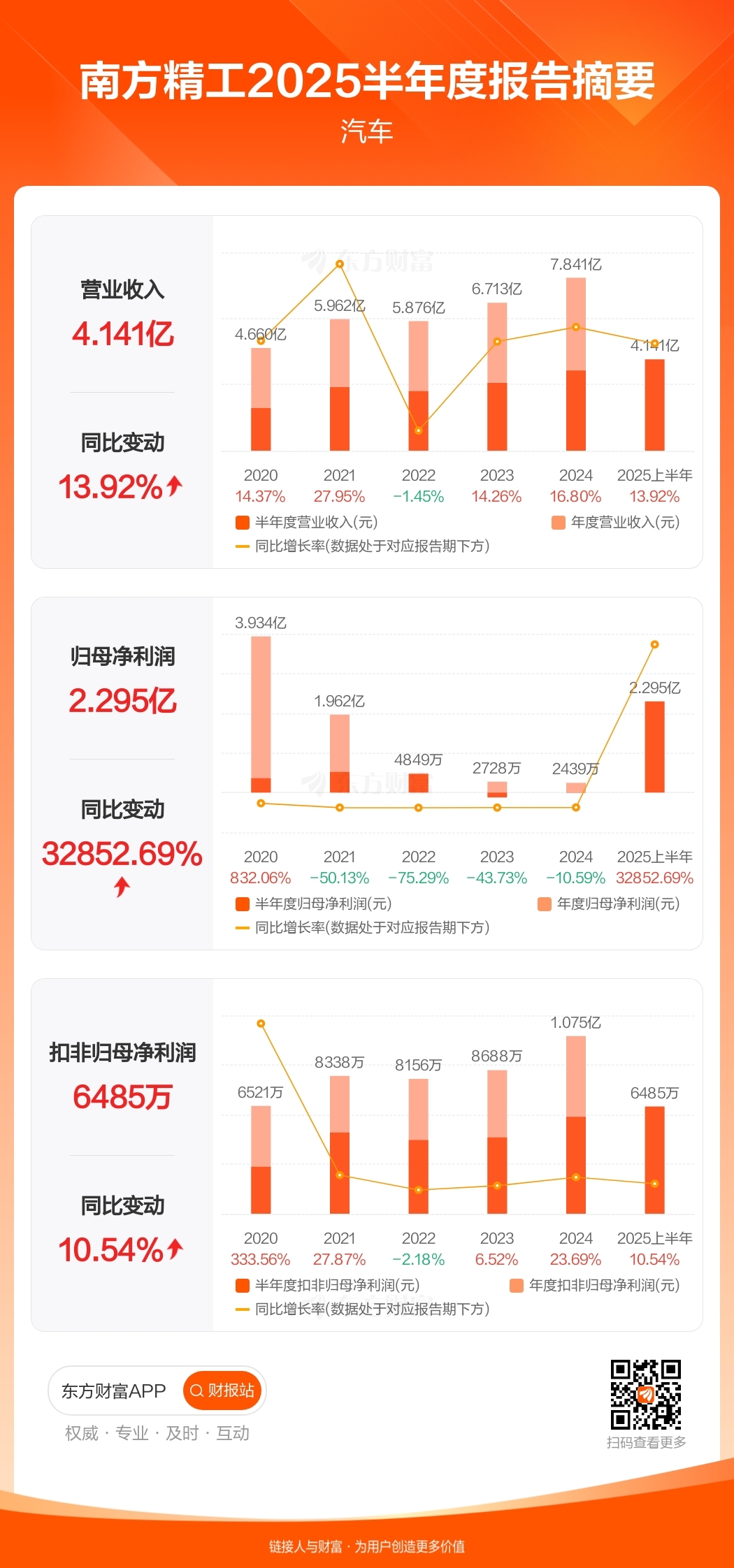

南方精工2025年上半年的业绩数据确实引人注目。其营业收入同比增长13.92%,归母净利润同比增幅高达32852.69%(扣除非常性损益的扣非净利润同比增长 10.54%)。

下面我从几个维度帮你分析其业绩背后的驱动因素、核心竞争力以及未来需要注意的方向。

指标 2025H1 表现/数据 核心驱动因素/解读 来源

营业收入 4.14亿元,同比增长13.92% 新能源及机器人订单放量,传统业务成本优化

归母净利润 2.29亿元,同比增长32852.69% 主要源于非经常性收益(如股权投资公允价值变动及减持收益,预计对税前利润影响1.74-1.94亿元),主业利润稳步增长

扣非归母净利润 6484.56万元,同比增长10.54% 反映主营业务盈利能力,增速稳健

销售毛利率 未直接披露(2025Q1为33.48%) 纵向一体化生产模式控制成本,产品结构向高毛利新兴领域倾斜

RV减速机轴承市占率 国内领先(超50%) 技术壁垒高,打破国外垄断,已为头部减速机厂商批量供货并送样特斯拉

滚针轴承市占率 国内超50% 技术精度达国际领先水平,价格比进口产品低30%-40%,深度绑定博世、本田等国际巨头

新能源业务收入占比 未直接披露(2024年占比10.96%,同比+66.88%) 电动涡旋压缩机轴承进入比亚迪、蔚来供应链,单车价值量提升

工业机器人业务收入增速 未直接披露(2024年同比+83.64%) RV减速机轴承等产品放量,布局柔性轴承、行星滚柱丝杠等机器人关键部件

研发费用 未直接披露(2024年5625万元,同比-8.44%) 绝对额有所下滑,可能对长期技术领先优势构成挑战

前五大客户占比 超60% 客户集中度高,博世、特斯拉等头部客户需求波动可能对业绩产生直接影响

外销收入占比 约30% (欧美为主) 面临美国25%关税及汇率波动风险

解读南方精工

- 净利润暴增的“水分”与“干货”:归母净利润超过300倍的同比增长,主要靠出售股权及金融资产产生的非经常性收益。这部分收益可持续性低,评估公司真实盈利能力时,应更关注扣非净利润10.54%的增速,这反映了主业的稳健增长。

- “双轮驱动”战略初见成效:公司传统优势在精密轴承和离合器,但正积极向新能源汽车和工业机器人领域拓展。其RV减速机轴承国内市占率高,并切入特斯拉供应链,新能源车用轴承也已进入比亚迪等头部车企。这些新兴领域贡献了增长动力。

- 高客户集中度与外部风险:公司超60%的收入来自前五大客户,这虽是实力的体现,但也存在依赖风险。同时,约30%的外销占比使其面临关税和汇率波动的风险。

- “技术派”的隐忧:公司在细分领域有技术壁垒(如轴承精度和寿命对标国际一流),但2024年研发投入有所下降。若想维持高端市场的竞争优势和毛利率,持续的研发投入至关重要。

如何评估其未来价值

评估南方精工,可以关注以下几点:

1. 订单落地与产能消化:关注其披露的新能源汽车和机器人领域订单(例如特斯拉机器人相关部件订单)能否如期转化为实际收入和利润。同时,留意其定增的产能建设项目进度及产能利用率情况。

2. 盈利质量的可持续性:剔除“意外之财”后,持续跟踪扣非净利润的增速和毛利率变化,判断主营业务的盈利能力和成长性。

3. 研发投入与技术创新:关注公司后续研发费用是否回升,以及在新产品、新工艺(如机器人用行星滚柱丝杠、芯片协同效应等)上的突破。

4. 客户与市场结构优化:观察公司是否在努力拓展新客户,以降低对单一客户的依赖;如何应对和规避国际贸易风险。

总结

南方精工2025年中报显示,其 “双轮驱动”战略转型取得进展,主业保持稳健增长,并在机器人等热门领域拥有想象空间。但其业绩高增长很大程度上依赖于不可持续的非经常性收益,且面临客户集中、研发投入下滑等挑战。

对于投资者而言:

* 若你看重其在机器人等新兴领域的长期布局和技术卡位,并愿意承受高估值和短期不确定性,南方精工可能是一个关注对象。

* 但若你更关注盈利质量的确定性和可持续性,则需仔细甄别其“业绩爆发”的成色,密切关注其扣非净利润的持续增长能力及上述风险点的变化。

希望这些分析能帮你更好地理解南方精工的中报。股市有风险,投资需谨慎。

$南方精工(SZ002553)$ #【悬赏】2025中报揭幕!谁把握住机遇?# #人形机器人运动会闭幕!宇树夺四金# $人形机器人(BK1184)$ @股吧话题 @东方财富创作小助手