今年的创新药赛道格外亮眼,吸引了大量新投资者涌入。然而,对于大多数人而言,其商业模式和内在逻辑依然如同雾里看花:为何一个仅停留在PPT阶段的分子结构能撑起千亿估值?为何PS、PE这些传统估值利器在创新药面前显得格格不入?正是这些巨大的认知鸿沟,让“创新药是一场巨大泡沫”的质疑声不绝于耳。那么,泡沫论因何而起?我们又该如何穿透迷雾,真正看懂创新药领域的泡沫本质与边界?

要理解创新药估值的独特性,不妨先审视我们更熟悉的消费品逻辑。消费品和创新药的估值路径差异迥异。

以小米SU7的推出为例,这是一个极具代表性的消费品估值范本。 即便早在2021年,雷军就宣告押上“人生全部声誉”All in造车,誓要开启“最后一次创业”;即便在SU7发布前,市场通过各种渠道对其参数、定位已多有揣测;即便发布会当天,其极具竞争力的价格已然揭晓——然而,发布会当日小米股价(约17港元,现约57港元)仍处于一个“观望性”的相对低位。

关键在于:SU7对小米整体业绩的贡献,在当时是一个巨大的未知数。 市场在屏息观察:产能能否顺利爬坡?首销热度能否转化为持续增速?在“蔚小理”及一众国产豪强的围剿下,其市场份额能否站稳脚跟?这些关乎产品生命周期与盈利前景的核心变量,在当时均悬而未决。

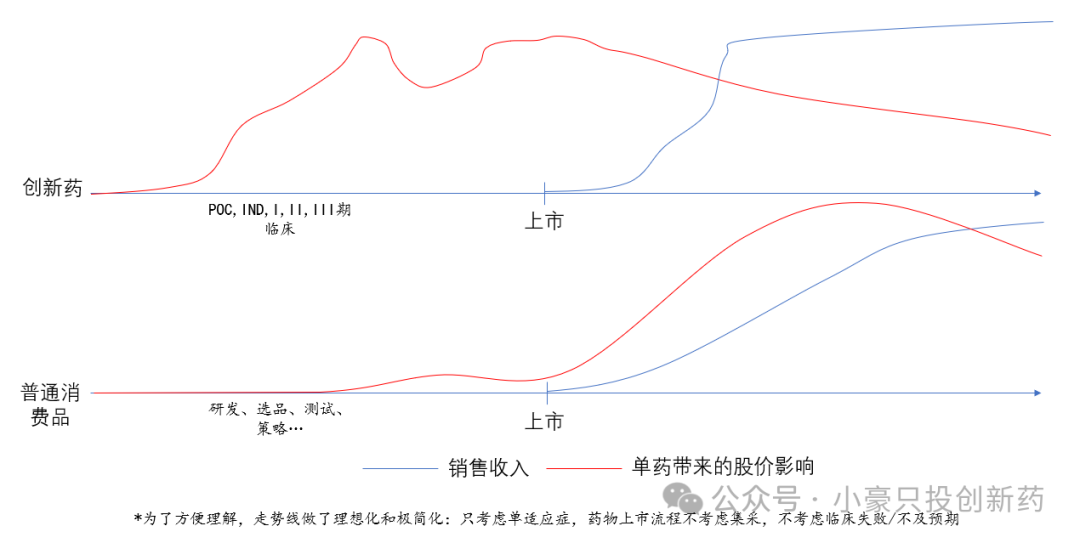

这正是消费品领域的典型估值逻辑:一款新品上市初期,其销售放量路径与市场接受度充满不确定性。 资本市场的反应通常是审慎的——股价往往先行反映现有业务的稳健性,而对新品的巨大潜力则持“让子弹飞一会儿”的态度。唯有当产品成功跨越导入期,在“第一阶段放量期”展现出强劲且可持续的高增速时,市场才会获得一个坚实的“价值锚点”。 基于这个被验证的增速锚点,投资者才能构建对未来增长曲线的更乐观预期,并逐步将其“Price in”到股价之中。

理解创新药所谓的“泡沫”,必须跳出消费品估值逻辑的固有框架。许多投资者基于“股价必须锚定于即期业绩”的信条,将创新药视为巨大泡沫的温床:一个PE数百倍、甚至毫无营收利润,仅凭“PPT上的分子构想”便能支撑千亿市值的现象,在他们看来匪夷所思。然而,症结的核心在于创新药独特的价值发现机制——

它几乎是唯一能在产品上市前,其商业潜力就被高度确定并激进定价的核心资产。

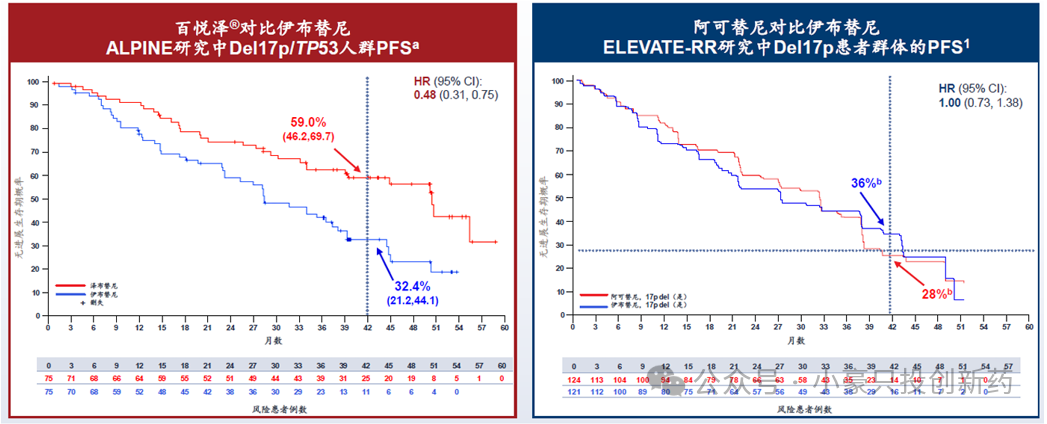

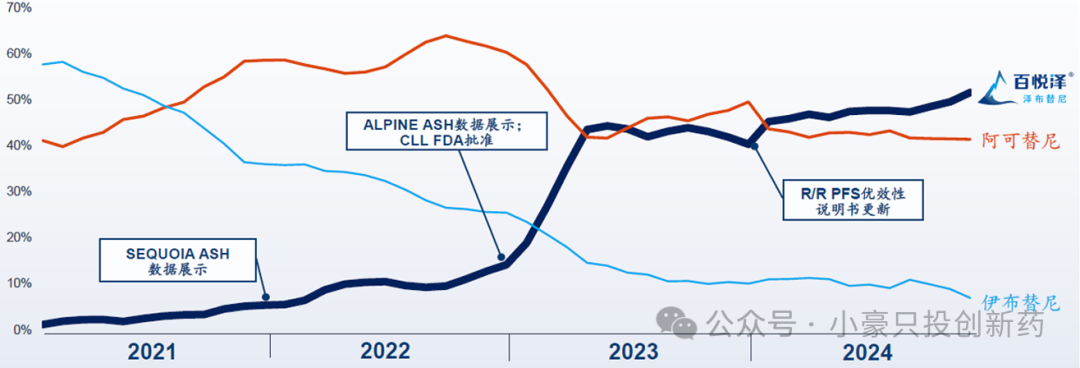

我很喜欢拿创新药一哥百济神州举例,百济神州在2022年10月公布其泽布替尼对比当时市场霸主伊布替尼、用于治疗复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(R/R CLL/SLL)的全球III期头对头临床试验最终分析结果,显示泽布替尼取得无进展生存期(PFS)的统计学显著优效性(HR=0.65,p=0.0024)且24个月PFS率高达79.5%,市场反应极其迅速,百济神州股价当天暴涨20%。此刻,泽布替尼尚未在该关键适应症获批,(这个适应症)相关收入为零,相关利润为零,能看到的只有巨额研发投入带来的深度亏损期。

事后来看,这一页惊艳的PPT是泡沫吗?后来我们看到,这个数据之后发生的事实是,凭借这一卓越数据,泽布替尼于2022年底获得该适应症的FDA批准后,其在美国CLL/SLL二线治疗领域的新增患者处方量迅猛攀升,至2024年第一季度已超越阿可替尼,美国市占率超过50%,成为全球市场的引领者。泽布替尼的全球强劲放量,直接驱动百济神州2024年总收入突破40亿美元,并迎来关键的盈利拐点。

这一case深刻揭示了创新药与消费品的根本区别:创新药的价值决胜点前置在上市前的临床数据(尤其是颠覆性的头对头优效性),其成败几乎锁定了未来商业潜力的天花板;而消费品的价值验证则后置于上市后的真实放量速度与持久性。

专业投资者能够依据临床数据的质量、目标患者池规模、未满足需求程度及竞争格局,构建相对可靠的远期销售模型,这种基于模型的前瞻性乐观预期也容易迅速形成市场共识,并在行为金融学机制下引发“信息瀑布”与“估值踩踏”——投资者因害怕错失机会或落后于同行,争相将未来多年的潜在价值(甚至包含乐观溢价)一次性、大幅度地贴现至当前股价。其结果便是在药品尚未产生收入时,股价已飙升至反映其“成功未来”的水平,在传统财务视角下呈现出巨大的“估值泡沫”表象。这实质上是市场对具有高度确定性前景和巨大爆发潜力资产进行的一种激进的时间价值贴现,而非无源之水的虚幻泡沫。

下图将直观展示消费品与创新药在“收入/利润实现”与“股价反应”时序上的根本性倒置:消费品股价随业绩验证逐步攀升;创新药股价则在临床成功点(前置关键数据读出或获批)先行跃升,后续业绩增长则成为对前期激进定价的验证或修正。

梳理创新药估值逻辑的核心挑战,在于跨越两道深刻的认知鸿沟:其一是临床数据解读的专业壁垒,其二则是药物使用场景的情感与具象距离。

第一道鸿沟——临床数据晦涩难懂。对非专业人士而言,ORR(客观缓解率)、PFS(无进展生存期)、OS(总生存期)这些基础指标已是天书;若深入探讨病例删失(Censoring)对生存曲线的影响、不同研究入组基线(Baseline Characteristics)的细微差异如何左右结果解读,其专业门槛之高足以筑起坚固的认知围墙。这导致一个现象:同一份关键的临床试验数据,在不同视角的解读下,竟能衍生出南辕北辙的结论——有人视之为颠覆性的重大利好,有人则判定为不及预期的潜在利空。(最经典的就是康方的几次 HARMONi)。数据的客观性,会在解读的主观透镜下产生惊人的折射。

第二道鸿沟——使用场景的“抽象距离”。消费品世界触手可及:我们能真切感知社交媒体上Labubu玩偶引发的收藏狂热,能步入老铺黄金的店面亲手触摸金器的精湛工艺、目睹店面的客流。然而,当面对Keytruda(帕博利珠单抗)报告中一条延长的PFS曲线时,普通投资者却难以将其具象化为晚期非小细胞肺癌(NSCLC)患者胸腔内肿瘤的缩小,以及因此额外赢得的数月生存事件。普通人很难共情在绝望中对抗死神的患者视角,以及他们为一线生机所爆发出的支付意愿。正是这种情感与具象体验的遥远距离,使得投资者面对冰冷的统计数据时,难以在内心深处锚定其背后所承载的生命重量与巨大的社会经济价值,从而无法真正理解那些数字和曲线所蕴含的爆发性商业潜力。

那么,如何解决这些挑战呢?1、针对第二道鸿沟,我认为最好的办法是:复盘历史长河,比如彻底梳理Keytruda的药王之路,才能将冰冷的“高质量生存时间”概念,具象化为可被市场认知与定价的、磅礴汹涌的商业化浪潮。2、针对第一道鸿沟,可以参考专业人士的见解,在此优先推荐医学大 V 和撰写深度文章、坚定长期持有少量公司的大 V(避雷频繁切票、投机吹票的大 V)。在此,小豪也毛遂自荐一下。3、在有了自己的估值框架和体系以后,对于重点关注的每个公司心中都有一把称,在短期的估值踩踏中如果已经超过了心中的目标估值,及时撤离、宁愿卖飞也不要贪图持续增长。这是避免创新药泡沫的关键所在。4、估值是静态的,而公司是动态的,比如 IBI363 处于 II 期和处于 III 期的信达生物有着天壤之别的估值差。只有持有少量优质公司、持续深度关注公司动态,才能在创新药泡沫危机中仍然保持清醒的头脑。