最近很多投资者包括机构、私募以及大小户问我申通快递的投资价值,由于时间关系无法一一向你们解答,大家自行阅读这篇文章就好了,写的特别全面的,耗费了我个多小时的心血。

$申通快递(SZ002468)$

关于未来继续越跌越买坚决买入申通快递的十二大原因,多方面多角度深度深入分析申通快递投资价值

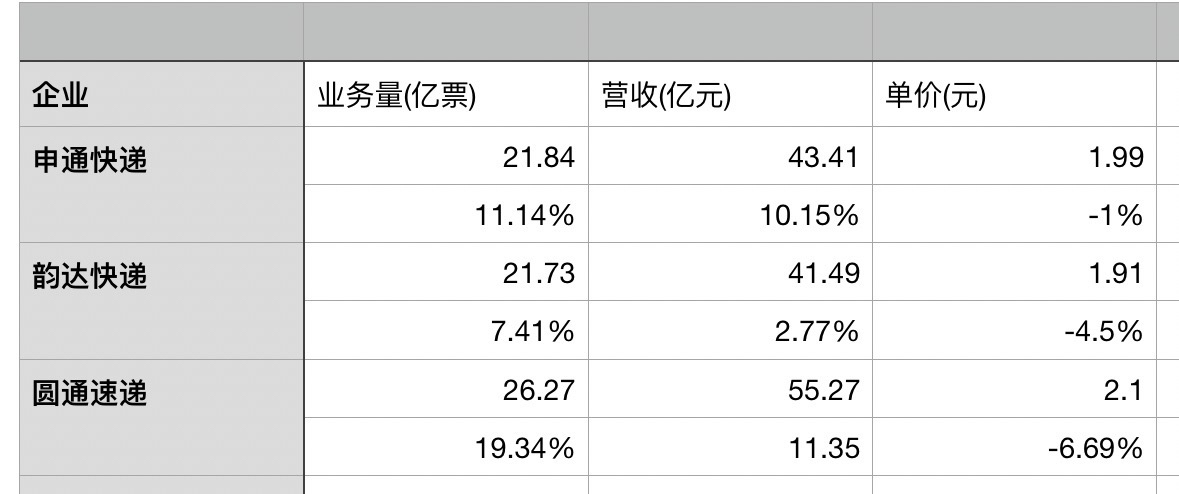

1:基本面,近日公布的月报申通快递在6月实现了单量、单价和营收对韵达的全面反超,单票价格环比上涨4分钱,是通达兔中唯一实现单票收入环比上涨的企业。虽然单量差距只有0.1亿票,但是营收差距很大。6月申通快递营收比韵达高出1.92亿元,而韵达的单票收入为1.91元,也就是韵达需要增长1亿票业务量才能在营收上超过申通,所以6月的差距还是蛮大的。6月申通的业务量、单票收入以及营收都超过韵达,收入更是超过1.92亿元,也就是6月申通的净利润绝对比韵达高的。

2.菜鸟速递业务全面指定申通承接,业务承接时间点发生在6月中下旬,也就是菜鸟优质高价业务对申通6月的业绩贡献只有10天左右,那么7月开始影响一整个月31天,届时7月申通的单票收入、业务量以及营收都会比6月更靓丽,对比同行也会更优秀。我预计7月申通的单票收入会率先修复转正,申通也将依靠整合菜鸟速递国内优质业务量从而彻底摆脱快递内卷走出价格战。也就是菜鸟优质业务量指定申通承接后,7月申通和韵达的差距是比6月扩大的,那么三季度申通的利润就会比韵达好很多。目前韵达降价单票收入很低,都没能带动业务量和收入增长。而申通基本盘稳定的同时,又有阿里和菜鸟持续注入优质高价业务量。这也注定了申通接下来甩开韵达,并且稳稳位居行业第三。

3.菜鸟速递旗下菜鸟裹裹、淘天退货以及菜鸟仓品牌大客户全面在6月下旬并入申通后,申通的三季度业绩会非常靓丽,接下来月报也靓丽。也就是接下来,月报利好,季报利好持续推动股价上涨。

4.菜鸟和阿里直接指定申通快递承接菜鸟国内优质业务,没有采取竞标,这是把申通快递当亲儿子。因为像抖音退件那样竞标,申通不一定中标,且价格也会下滑0.3元甚至0.5元一单。直接指定申通,对申通营收和利润影响很大,阿里和菜鸟这样做也加大了今年行权的概率。业务直接给申通,都把申通当亲儿子了,哪有不行权的道理?

5.韵达快递从2022年第二名跌至行业第三,韵达在行业第二时候市值最高800亿,而稳定在行业第三时候,也就是2022年下半年到2023年底市值主要在300亿到400亿。2024年后由于被申通不断追赶,市值则普遍在200亿到280亿元。而这个过程,韵达以及行业净利润都是增长的,韵达利润也从13亿增长到19亿。也就是不管你利润多少哪怕只有13亿,你是行业第三那么你市值就值得300亿到400亿。所以韵达如果保持竞争力稳定,那么他的市值不会像现在那么低的,大家都知道他低估,只是他的溢价和竞争力每况日下,大家对他未来预期不好才会那么低估。那么按照这个逻辑,申通不断进步整个竞争力和溢价又不断提升,且今年依靠阿里和菜鸟优质业务量注入,基本会慢慢拉开和韵达的差距,今年净利润也预期超过13亿到达14亿到15亿。因此,申通的预期是在接下来可以站稳行业第三,那么他的市值是可以看到300亿到400亿。也就是看到韵达快递稳居行业第三时候的市值。(目前6月申通营收已经比韵达高1.92亿远,韵达单票收入1.91元,相当于多了1亿票所贡献的收入。而7月开始,申通全面承接菜鸟速递国内优质业务,因此7月申通的营收会甩开韵达可能在2.5亿元以上)

6.申通在6月20号左右全面融合菜鸟速递国内业务,目前双方系统已经完成融合。菜鸟裹裹、淘天退货以及菜鸟仓品牌客户均是高单价的优质业务量,这几个业务和申通最贴切,所以菜鸟指定给申通。也就是说,这其实是一次资产重组和融合,这三大业务对提升申通的综合竞争力和盈利能力起到了决定性作用。这是很大的利好来的,只是目前大部分投资者都没有意识到。申通本来末端业务量就比韵达多,申通的网点稳定性、地区业务量增长更平衡,本来就可以慢慢超过拉开韵达,现在又有了这三大业务进入申通,那么申通可以在接下来快速扩大和韵达差距。

7.因为秉持高质量发展原则,申通放弃了很多亏损件,不然整个业务量增速和营收增速更高。也就是,申通在接入菜鸟优质高价件的同时,放弃了很多亏损件,才导致业务量增速低一些,但是看单票收入环比增长4分钱就知道剩下的业务量都是有质量盈利的到。换句话说,申通如果想要表面的业务量增速,完全可以亏点钱保留特价件和轻小件,这样业务量增速很好看。那么申通目前只做有质量的件,也为未来业务量增速更高留下了空间。比如待到行业涨价,特价件和轻小件价格上涨到盈利线以上时候申通又可以重新接纳,又或者申通产能剩余需要更多业务量时也可以给赠策去抢这些件从而获得更高业务量增长。简而言之,申通目前主动放弃了亏损低价件,只保留赚钱的件情况下业务量和营收增速仍保持中低双位数,这成绩是非常不错的。可以对比中通快递,2024年快递行业业务量增长25%,而中通快递在未参与价格战情况下业务量只增长12.4%。

8.2025年是阿里和菜鸟行权申通最后一年,行权价格为16.5元,对应市值250亿,预计行权后股价到达25元到30元,也就是届时市值到达400亿到500亿。根据目前各种动作,包括最近6月底菜鸟国内业务指定申通承接,也就是业务方面提前融合整合了,此前陈德军股权早也质押给阿里,也就是陈德军兄妹早拿钱了,还有阿里巴巴高管也入驻申通三年了,阿里也减持韵达和圆通以及计划减持中通,那么这些都是为了行权申通,因此阿里2025年行权申通基本上是确定的板上钉钉的。行权后,申通就是阿里和菜鸟最正宗的概念,以后阿里巴巴和菜鸟稍微有点风吹草动,那么就会炒作申通,所以申通机会很多很大,现在价位不担心被套。

9.菜鸟把国内优质业务量指定给了申通,那么如果菜鸟不收购和并表申通,菜鸟的营收和利润就会下滑,进而影响菜鸟的IPO和融资。相反,目前菜鸟持有申通25%股份,如果继续花50亿行权申通,那么菜鸟的营收和利润大幅增长,菜鸟的估值也会大幅提升。所以行权申通对菜鸟来说远远利大于弊,这也注定了必须行权收购申通。

10.申通经过三年的进步,已经非昔日吴下阿蒙,历经三年的蜕变已从扶不起的阿斗变成可塑之材。而阿里巴巴是全世界最大的电商企业,而电商是快递的上游能为快递企业带来源源不断的优质业务量支持,大树底下好乘凉所以申通快递的未来发展不可限量。另外在反垄断背景下,申通在京东、拼多多以及抖快等电商平台也混的如鱼得水。大树底下好乘凉的例子,耀才证劵金融在2025年阿里旗下蚂蚁金服要约收购后股价涨了五六倍,那么申通今年在阿里和菜鸟收购后股价翻2倍或者3倍并不是什么难事。(建议大机构大牛散大游资大散户等大资金在300亿以下大力买入申通,届时炒作可能到达450亿到600亿,目前处于绝对底部)

11.申通基本盘很稳定,背靠阿里和菜鸟,很多业务量深度绑定平台,所以你发现即便价格战他的业务量也很稳,大部分业务量别人抢不有,顶多主动放弃部分亏损和特价件。还有你如果认识淘天商家,你就会知道淘宝和天猫用申通发货店铺物流分和权重都是非常有利的,这是商家很看重,再加上申通确实物流也给力。申通通过自身品牌揽件溢价提升,又背靠菜鸟和阿里巴巴,所以他的地区业务量增长非常平衡和健康,中通圆通是通过溢价也是做到地区业务量增长平衡。极兔、邮政和韵达的地区业务量增长是不怎么平衡和健康的。最后申通圆通的网点稳定性好,派费高和罚款少也保证了未来服务口碑和品牌服务溢价持续提升,也为未来单票利润增厚留下了空间。(如果未来派费和罚款对齐行业,那么申通圆通的利润还会释放的)

12.申通是最近几年进步最快的通达系企业,一季度价格战下申通净利润增长24%,预计中报净利润增长也有15%到20%,接下来由于菜鸟优质业务量在6月底全面接入申通,申通也率先摆脱低价竞争实现单票收入率先修复至正增长,叠加行业反内卷和旺季相加,所以申通三季度和四季度净利润预计增长30%到40%,申通无论是过去几年还是2025年业绩都是通达系最好的。另外,目前大盘接近3600点,远好于前几年的2800点,而申通的股价在2022年微利时候就曾到达14.5元,现在申通股价相对三年前还是下跌的,今年和2022年都是行权最后一年,今年的行权概率基本是百分百,营收和利润比三年前增长很多,申通的也从三年前行业第四晋级行业第三,大盘也比三年前涨了25%,所以今年申通股价比2022年14.5元还低明显不合理,综合看申通在阿里行权前股价大概率会到达16.5元到18元,行权后到达25元到30元,甚至35元40元。最保守行权后也要到达22元到25元。

总结:申通依靠末端的稳定和地区业务量增长均衡,以及不断提升的服务能力和揽件溢价能力本来就可以缓慢超过甩开韵达。而6月底菜鸟国内优质业务量菜鸟裹裹、淘天退货以及菜鸟仓品牌大客户并入申通,这让申通接下来能够快速甩开韵达和站稳行业第三,菜鸟优质业务量并入申通导致接下来申通的月报和季报都会很靓丽。目前6月申通营收比韵达高1.92亿元,预计7月申通全面接入菜鸟国内优质业务量后双方营收差距会扩大单2.5亿元以上,接下来几个月扩大到3亿元以上。那么申通站稳稳居行业第三情况下市值应当不低于300亿到350亿,类似于韵达2022年和2023年稳居行业第三时候的市值,而今年申通盈利在14亿到15亿左右和2022年2023年时的韵达也差不多。韵达2024年后市值下降,主要是面临申通的追赶和反超,叠加溢价下降,管理问题频处,整个综合竞争力不断下滑,未来预期不好所致。也就是,预期申通在菜鸟速递优质业务量注入下,能在接下来扩大和韵达差距并且稳居行业第三,那么参照韵达稳居行业第三时候合理市值应当在300亿到400亿。

然而,今年是阿里和菜鸟行权申通最后一年,行权价格是16.5远,根据目前阿里和菜鸟的各方面动作,以及菜鸟不行权和并表申通那么自身营收和盈利会下滑,进而影响到菜鸟的IPO和融资估值,所以基本确定阿里会指定菜鸟行权申通。那么阿里和菜鸟行权申通后,申通的股价看到25元到30元,对应的申通市值上400亿单500亿。(届时申通是阿里和菜鸟最正宗概念,阿里树大招财申通会有很多炒作机会)

$申通快递(SZ002468)$ $阿里巴巴-W(09988)$ $阿里巴巴(BABA)$