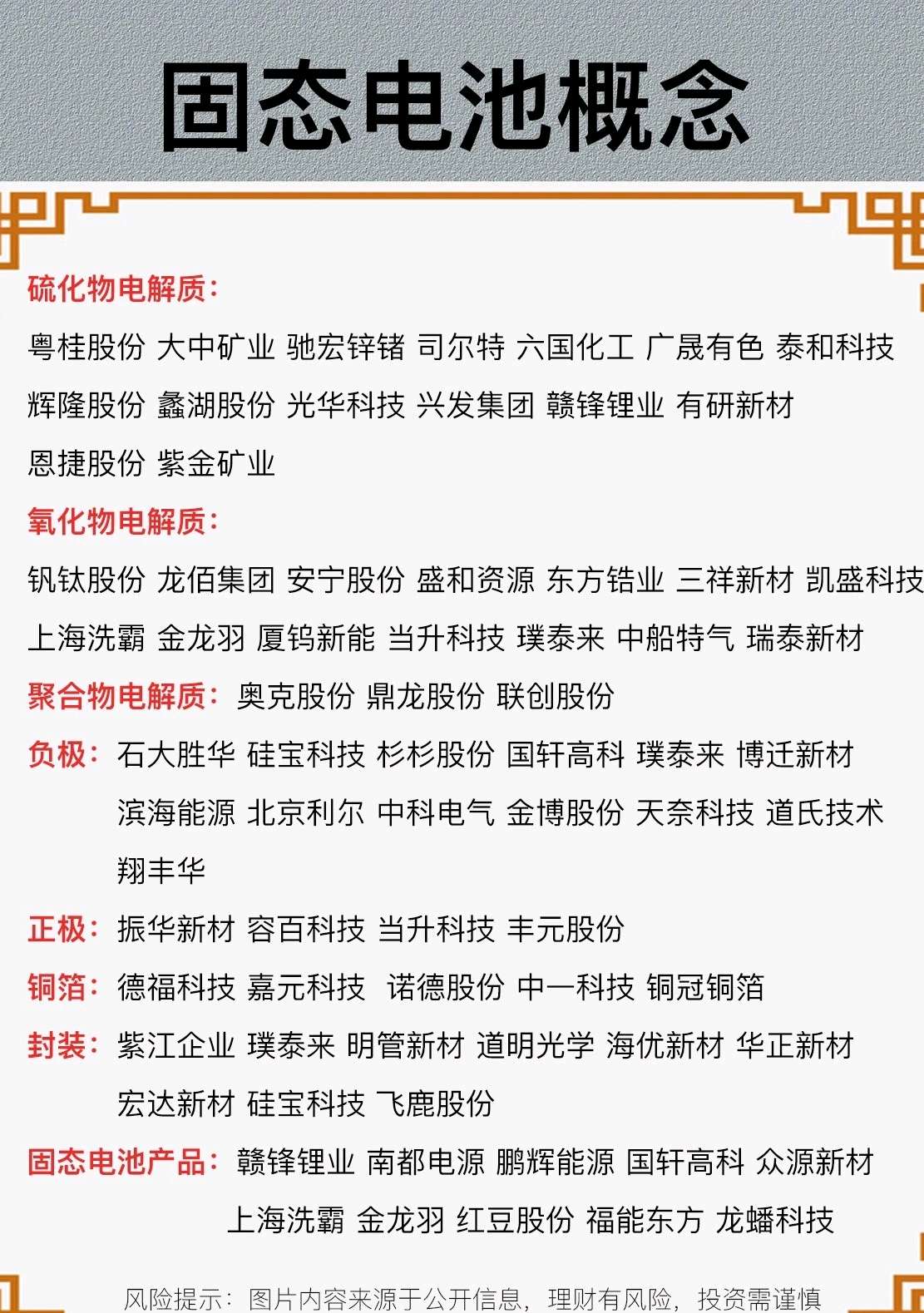

一文看懂固态电池概念股

上游材料环节中,电解质材料是关键。赣锋锂业是全球唯一覆盖氧化物、硫化物、聚合物全路线的锂资源龙头,第一代2亿瓦时固态电池中试线已投产,产品性能达国际水平,正与德国大众推进装车合作。天赐材料是全球最大硫化物电解质前驱体供应商,深度绑定云南锗业保障四氯化锗供应。在正极材料方面,当升科技是国内唯一量产超高镍单晶正极(Ni≥95%)的企业,与卫蓝、清陶联合开发低阻抗正极 - 硫化物复合体系,固态电池材料业务占比不断提升;容百科技全球超高镍(Ni≥90%)正极市占率第一,富锂锰基 - 硫化物复合正极能量密度可提升20%,已导入丰田供应链 。负极材料领域,贝特瑞是全球硅基负极龙头,硅碳负极比容量突破2000mAh/g,供货赣锋锂业、辉能科技,适配锂金属负极预锂化技术;翔丰华是国内唯一量产纳米硅 - 石墨复合负极的企业,成本较日立化成低30%,配套宁德时代凝聚态电池 。

中游电池制造环节,宁德时代是全球动力电池龙头,全球首个实现凝聚态电池(半固态)商业化,能量密度500Wh/kg,已供货蔚来ET9、小米SU8,硫化物全固态电池进入实验室阶段,计划2027年量产。国轩高科发布G垣准固态电池,超5家车企完成电芯送测,超4家进入实车测试阶段,还建成首条0.2GWh中试线,核心设备100%国产化 。

下游应用环节,主要集中在新能源汽车领域,众多车企积极布局固态电池,以提升车辆性能和续航里程 。

3.天齐锂业(002466):通过投资介入固态电池领域,目前通过成都天齐持有北京卫蓝新能源科技有限公司5%的股权,通过天齐锂业中国香港持有SES Holdings Pte. Ltd 10.83%的股权,以期跟踪技术趋势和商业化进程,成为其关键材料的增值供应商。此外,已完成下一代固态电池关键原材料硫化锂产业化相关工艺、设备开发及验证。

另,可以关注牛磺酸消费升级概念股新和成、圣元环保、永安药业。

股市有风险,投资需谨慎,以上概念股信息仅供参考,不构成投资建议。$天齐锂业(SZ002466)$$赣锋锂业(SZ002460)$$国轩高科(SZ002074)$

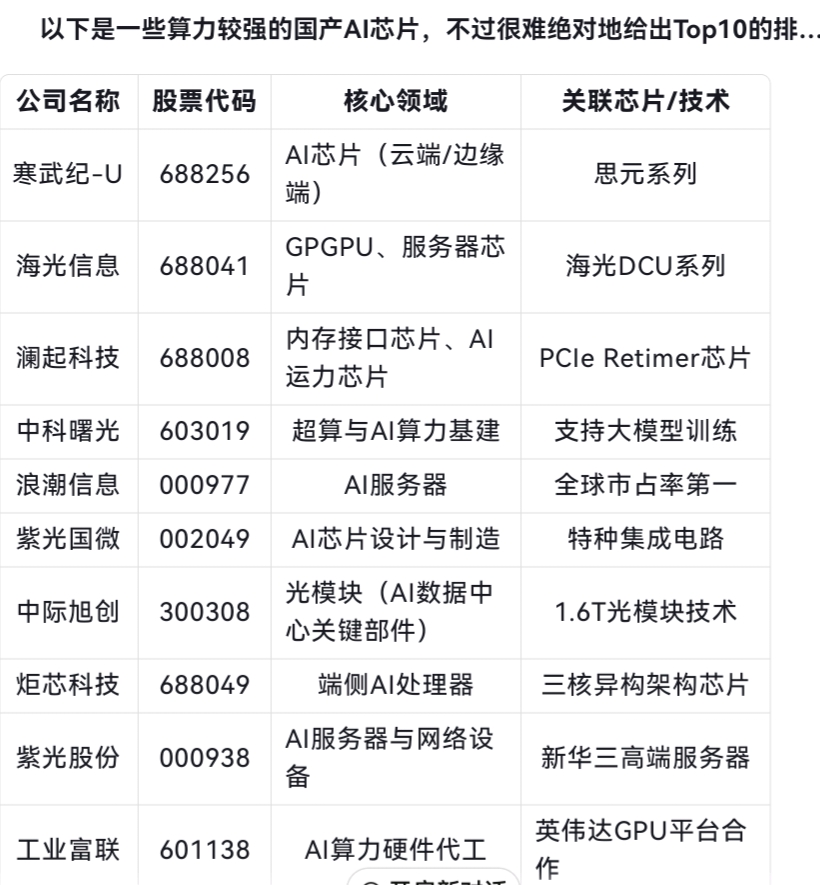

$固态电池(BK0968)$ 根据当前行业动态及技术布局,全固态电池材料领域的十强企业如下(按技术壁垒和市场地位排序):

1. 东方锆业(002167)

$东方锆业(SZ002167)$

- 核心材料:氧化锆(固态电解质锆源)。

- 地位:全球最大供应商,市占率超50%,2025年高纯度纳米氧化锆(LLZO电解质)产能达1万吨。

2. 三祥新材(603663)

- 核心材料:锆基电解质(氧氯化锆、纳米氧化锆)。

- 地位:国内锆系产品龙头,工业级海绵锆市占率超50%,已向清陶能源等企业送样。

3. 上海洗霸(603200)$上海洗霸(SH603200)$

- 核心材料:LLZO氧化物电解质。

- 地位:国内唯一实现吨级量产,良品率超98%,2025年产能扩至2000吨/年,供货比亚迪固态电池项目。

4. 天赐材料(002709)

- 核心材料:硫化物电解质前驱体(LiTFSI)。

- 地位:全球最大供应商,市占率超60%,2024年量产线投产,成本较日企低40%。

5. 云南锗业(002428)

- 核心材料:硫化物电解质锗源(四氯化锗)。

- 地位:国内唯一量产企业,纯度达99.9999%,绑定天赐材料供应链。

6. 有研新材(600206)

- 核心材料:高纯硫化锂(占固态电池成本约70%)。

- 地位:央企背景,突破硫化锂技术,布局电解质原材料。

7. 瑞泰新材(300909)

- 核心材料:双三氟甲基磺酰亚胺锂(LiTFSI)。

- 地位:全球领先供应商,已形成批量销售,应用于固态电池。

8. 贝特瑞(835185)

- 核心材料:硅基负极材料。

- 地位:全球硅基负极龙头,硅碳负极比容量突破2000mAh/g,供货赣锋锂业、辉能科技。

9. 容百科技(688005)

- 核心材料:超高镍单晶正极材料(Ni≥90%)。

- 地位:全球市占率第一,与卫蓝新能源、清陶能源合作开发复合正极体系。

10. 厦钨新能(688778)

- 核心材料:硫化物电解质。

- 地位:建成全球首条纯度99.999%硫化物电解质中试线,与宁德时代共建联合实验室。

补充说明

- 技术路径:目前固态电池材料以氧化物(LLZO)、硫化物为主流,上述企业覆盖核心电解质、正负极材料。

- 产业链协同:部分企业(如天赐材料、云南锗业)通过绑定头部电池厂(如宁德时代、比亚迪)强化供应链地位。

- 未来潜力:硫化物电解质因高离子电导率被视为终极方向,但成本较高;氧化物路线成熟度更高,短期更具量产优势。

以上企业均在材料端具备技术壁垒,且多数已进入头部电池厂供应链或实现量产突破,是当前固态电池材料领域的核心参与者。#固态电池2027年装车!产业链上都有谁?#

#亚太股市集体回调,关税冲击致市场恐慌?# #小米双Ultra发布!雷军:重新看待国产品牌# #炒股日记#