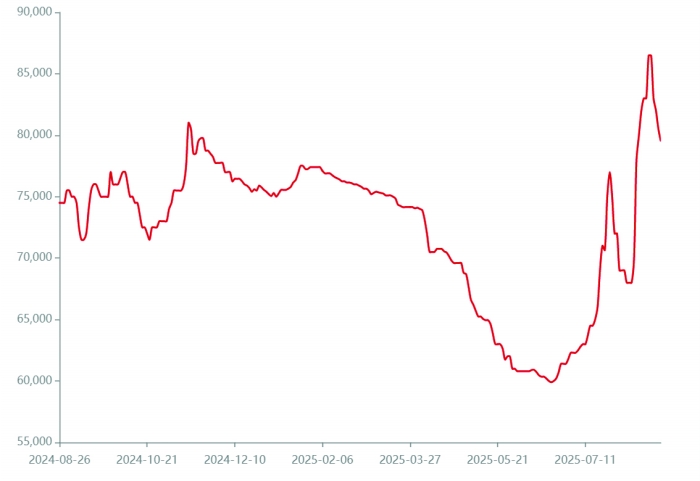

电池级碳酸锂价格走势图(单位:元/吨)

在锂价回暖之际,锂矿企业也迎来2025年“中考”成绩放榜。总体来看,由于上半年碳酸锂吨价一度跌至6万元下方,锂矿企业半年报财务数据并不出彩,部分企业尚未摆脱亏损。

“锂矿企业的业绩表现主要还是与锂价挂钩。从上半年锂价走势来看,行业公司的整体表现也在预期之内。”有熟悉锂产业的人士告诉上海证券报记者,尽管上半年有企业“亏钱”硬扛,但随着“反内卷”深入到锂电材料行业,“锂矿企业最艰难的日子应该要过去了”。

近期,宁德时代江西锂矿停产一事让碳酸锂供给收缩预期大幅抬升。受此影响,碳酸锂期货与现货价格联动上涨,一度升至8万元/吨上方。有市场人士直言,碳酸锂价格的上涨将直接影响到矿端生态,或间接推动矿商利润修复与供应响应。

锂价拖累

矿企“中考”成绩符合预期

尽管还有几家锂矿企业尚未披露半年报,但从已披露公司来看,上半年锂价持续磨底或是造成矿企业绩下滑的主要因素。

以锂矿开采头部企业中矿资源为例,公司近期披露的半年报显示,上半年实现营业收入32.67亿元,同比增长34.89%;归母净利润8912.89万元,同比下降81.16%。中矿资源表示,尽管公司持续优化锂盐业务经营模式,努力降低综合成本,但在行业性价格下行背景下,该板块的销售收入及毛利率同比受到显著影响。

川西锂矿大户融捷股份同样受到锂盐价格持续磨底的冲击。公司半年报显示,上半年实现营业收入约3.03亿元,同比增长21.06%;净利润约8541万元,同比减少48.54%。

锂云母提锂成本管控较好的永兴材料也无法摆脱锂价下跌的不利影响。据披露,上半年公司实现营业收入约36.93亿元,同比减少17.78%;净利润约4.01亿元,同比减少47.84%。

得益于民爆业务的不错表现,雅化集团上半年实现盈利1.36亿元,同比增长32.87%。不过单看锂盐业务,公司同样处于“阵痛期”。据披露,公司锂业务上半年实现营业收入17.64亿元,亏损1.27亿元。

盐湖提锂企业上半年经营情况相对不错。上半年净赚18亿元的藏格矿业碳酸锂业务表现相对稳定。半年报显示,公司上半年实现碳酸锂产量5170吨、销量4470吨,碳酸锂平均售价(含税)67470元/吨 ,平均销售成本41478元/吨,该业务实现营业收入2.67亿元、同比降低57.90%,毛利率为30.53%。

记者注意到,还有部分矿企尚未摆脱亏损局面。

以行业龙头赣锋锂业为例,由于锂价持续低位运行,公司上半年亏损5.31亿元。不过,锂资源自给率预计超50%的赣锋锂业亏损较2024年同期已有所收窄。

相较赣锋锂业亏损收窄,盛新锂能的亏损则有放大之势。据披露,公司上半年实现营业收入16.14亿元,同比下降37.42%;净利润亏损8.41亿元,而去年同期为亏损1.87亿元。

供给收缩

供需关系短期或有改善

上半年,供强需弱的局面让碳酸锂价格持续走低,而价格“磨底”更是让一些产业链公司甚至发出“卖1吨,亏1吨”的感慨。进入下半年,这一情况或将有所改观。

事实上,对于碳酸锂产业而言,实质“利好”便是供给收缩预期。

7月中旬,宁德时代江西宜春矿区停产的传言点燃了沉寂许久的碳酸锂市场,紧接着藏格矿业因锂资源开采手续问题被要求停产,加之中矿资源、江特电机等产业公司主动停产检修,一时间碳酸锂供给收缩的预期高涨。

受此影响,碳酸锂期货主力合约及现货报价快速重回8万元/吨上方,逃离了业内普遍认为的“盈亏平衡线”。

“价格反弹较大,主要还是市场对供给减少这件事的强预期。”有期货业人士表示,如果这部分市场预期真能兑现,那么碳酸锂供强需弱的格局短期内肯定会发生变化。

以“最大变量”宁德时代宜春枧下窝锂矿停产一事为例,枧下窝矿区采矿端于8月9日正式停产,短期内无复产计划。公开信息显示,该矿山年产能达10万吨LCE(锂碳酸当量),占国内碳酸锂产量约11%。有锂产业人士直言,该矿山停产对国内碳酸锂供给肯定会带来一些影响,对锂价也能起到一定提振作用。

就在市场预期碳酸锂供给收缩之时,行业也吹来了“反内卷”之风。8月12日,中国有色金属工业协会锂业分会倡议锂产业链企业抵制“内卷式”恶性竞争,倡导加强上下游协同、合理布局产能、加大研发投入和践行绿色生产等,以营造公平公正、平稳有序的市场环境。

对此,有业内人士分析认为,政策端“反内卷”、供给端出清、需求端升级,三重因素驱动下,行业发布倡议恰逢其时。此举旨在推动锂行业从粗放扩张转向高质量发展,将对锂价形成支撑。

价格回暖

矿端业绩有望得到修复

锂盐供应端产能收缩的预期,让碳酸锂价格止跌回升。碳酸锂价格从2025年上半年低点时的5.83万元/吨涨到近期的8万元/吨,这或将直接影响到矿端生态,并间接推动矿商利润修复与供应响应。

“碳酸锂期货和现货价格上涨,我们的售价也是跟着市场走的,肯定比上半年要好一些。”某锂矿企业高管向记者表示,若碳酸锂价格能维持在8万元/吨附近,相信行业公司三季度业绩都会迎来一定修复。

记者了解到,从成本端来看,2025年全球碳酸锂项目理论成本支撑在每吨5.8万元至6万元,近期锂价上涨的确让矿端成本压力减小,矿商利润有望得到快速修复。例如,澳大利亚Mt Cattlin矿山在锂精矿现货价755美元/吨时利润承压,而当前价777美元/吨环比上涨2.9%,经营压力势必会有所缓解。

从供应端来看,尽管锂价快速反弹,但短期内供应弹性或有限。有熟悉锂矿行业人士称,从产销数据来看,涨价未立即触发行业增产,这或使得矿端去库压力边际缓解。

不难看出,短期内锂价上涨为行业公司争取到了空间。为更好应对市场变化,如何保证资源稳定性和低开采成本成为行业公司关注重点。

“2025年公司锂资源自给率预计超50%,高于行业平均水平。”赣锋锂业表示,将通过进一步勘探不断扩大现有的锂资源组合,积极提高公司的资源自给率水平,为中游及下游业务进一步提升提供锂资源保障。

成本相对较低的盐湖资源价值亦有望得到重塑。青海某盐湖提锂企业人士认为,由于盐湖提锂单位经营成本低,位于全球锂成本曲线左侧,这部分供给属于刚性供给,在碳酸锂低价位的时候基本不会被出清,随着此轮碳酸锂价格逐步上涨,业务利润有望增厚。

如中伟股份在低位周期收购的盐湖锂矿,当前资源价值显著上涨,其低成本优势与涨价协同,强化了公司资源战略价值。再如盐湖股份,目前在建4万吨锂盐产能,伴随新建产能释放,锂盐销量有望实现稳步增长。